") AI推動硬件創(chuàng)新,聚焦于存儲和物聯(lián)網(wǎng)(IoT)的邊緣變革

AI推動硬件創(chuàng)新,聚焦于存儲和物聯(lián)網(wǎng)(IoT)的邊緣變革

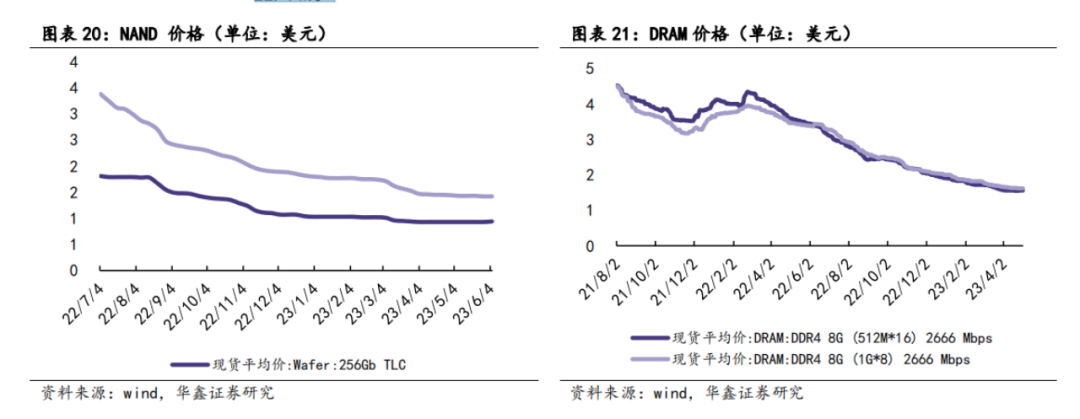

存儲芯片價格整體呈現(xiàn)下跌趨勢變緩,周期底部區(qū)間基本確認。存儲行業(yè)周期性很強,可能即將迎來本輪周期的拐點。此外,AI的熱潮也有望促使存儲行業(yè)需求復蘇。

隨著AI大模型的成熟和未來AI應用在各種終端場景的落地,智能可穿戴、邊緣計算芯片等邊緣側芯片的需求預計將增長。邊緣計算可以協(xié)助云計算減輕負擔,具備低時延和良好的隱私性等優(yōu)勢。

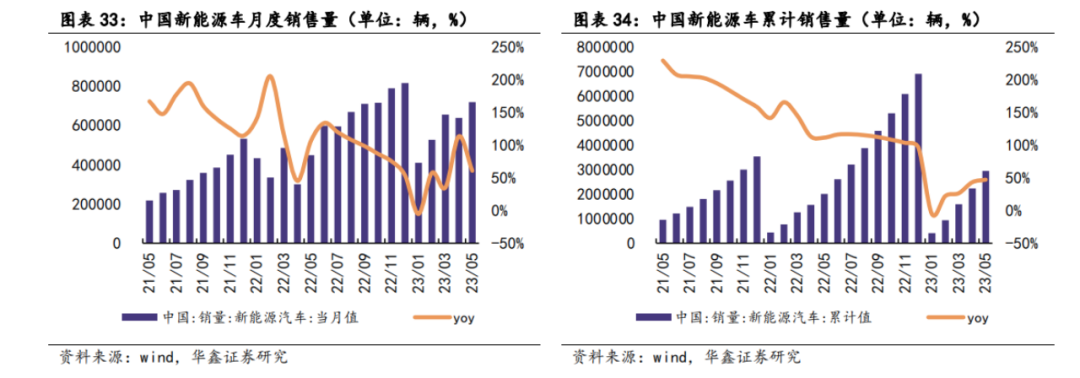

汽車和智能硬件行業(yè)積極采用AI技術,受益于這一趨勢的產業(yè)鏈公司也獲得了好處。新能源車銷售依舊保持強勁增長勢頭。根據(jù)2023年1-5月的數(shù)據(jù),新能源車同比增速分別為-5.47%、57.28%、34.77%、112.96%、60.34%。新能源車替代傳統(tǒng)燃油車的浪潮基本無法逆轉。

此外,梅賽德斯-奔馳和微軟已在官網(wǎng)宣布將整合ChatGPT。奔馳將通過微軟的Azure OpenAI服務,在其MBUX語音助手中整合ChatGPT。汽車電動化和智能化帶來的對電子零部件和汽車半導體的需求將持續(xù)高速增長。

目前,智能硬件制造商積極擁抱AI技術。一旦硬件設備接入AI大模型,交互體驗將顯著提升,并且AI技術將推動硬件設備逐步升級,有望引發(fā)新一輪的換機潮。

存儲芯片的價格整體呈下跌趨勢。在NAND方面,512Gb TLC Wafer的現(xiàn)貨平均價從年初的1.80美元下跌至6月5日的1.42美元,跌幅為26.76%。而在DRAM方面,DDR4 8G (512M*16) 2666 Mbps的現(xiàn)貨平均價從年初的1.91美元下跌至5月2日的1.56美元,跌幅為22.44%。

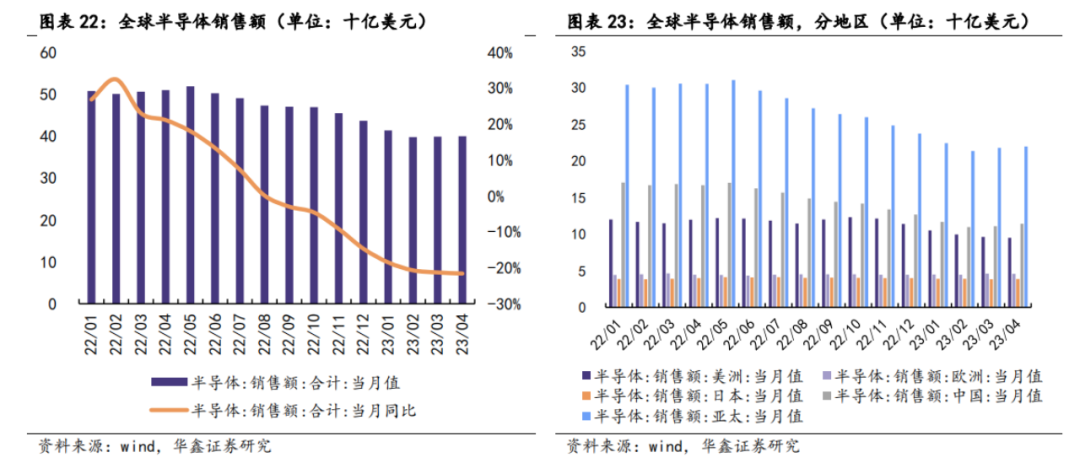

根據(jù)數(shù)據(jù)顯示,2023年第一季度全球半導體銷售額仍持續(xù)下降。截至2023年4月,全球半導體當月銷售額為399.5億美元,同比減少21.60%。其中,中國銷售額為114.3億美元,同比減少31.43%,占比達28.61%。

此外,從3月開始半導體當月銷售額略微增長。具體來說,全球銷售額在3月和4月分別環(huán)比增長了0.33%和0.30%。而中國銷售額在同期分別環(huán)比增長了1.2%和3.0%,其環(huán)比增幅高于全球半導體銷售額的增幅。

面板價格目前保持穩(wěn)定態(tài)勢。自2021年7月以來,面板價格一直呈下降趨勢,但目前價格已基本穩(wěn)定。具體來說,液晶電視面板的32寸Open Cell HD型號在2023年3月23日后開始略有回升,目前價格為36美元/片。而液晶顯示器面板的21.5寸LED FHD型號自2022年8月23日以來價格保持穩(wěn)定,每片價格為43.3美元。

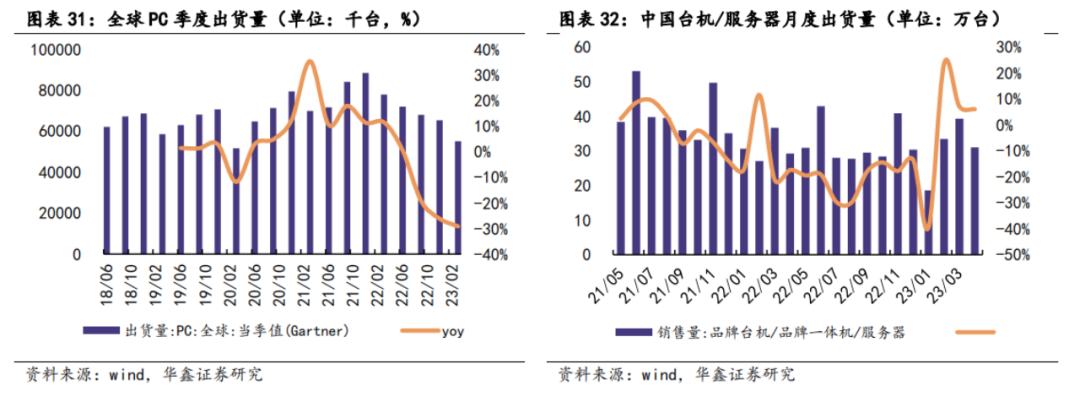

在個人電腦領域,由于2020-2021年疫情帶來的居家辦公需求迅速增加,推動了PC市場重新回到增長軌道。然而,隨著短期復蘇結束,PC市場又逐漸趨于弱勢態(tài)勢。從2022年第二季度開始,全球PC出貨量同比增長微弱,僅為0.53%,遠低于第一季度的11.44%增速。2023年第一季度,全球PC出貨量繼續(xù)下降,同比下降了29.16%。

另外,2023年2月,品牌臺機/品牌一體機/服務器的出貨量達到33.45萬件,同比增長23.48%。這是半年來同比增速首次轉正。而在3月和4月,這一市場依然保持增長態(tài)勢,同比增長率分別為7.14%和6.08%。

隨著汽車智能化和電動化的發(fā)展,新能源車銷售保持強勁勢頭。根據(jù)2023年1-5月的數(shù)據(jù),新能源車的同比增速分別為-5.47%、57.28%、34.77%、112.96%、60.34%。新能源車產業(yè)鏈已經(jīng)相對成熟,隨著汽車芯片算力的提升,汽車芯片供應也逐步得到緩解。同時,各大車廠不斷推出新產品。預計2023年新能源車的銷量將繼續(xù)保持較高增速。

歐盟計劃在2035年停止生產燃油車,這意味著新能源車替代傳統(tǒng)燃油車的浪潮是不可逆轉的。汽車電動化和智能化帶來的電子零部件和汽車半導體的需求將持續(xù)保持高成長態(tài)勢。

-

物聯(lián)網(wǎng)

+關注

關注

2913文章

44915瀏覽量

376631 -

AI

+關注

關注

87文章

31493瀏覽量

270180 -

存儲芯片

+關注

關注

11文章

901瀏覽量

43258

原文標題:AI推動硬件創(chuàng)新,聚焦于存儲和物聯(lián)網(wǎng)(IoT)的邊緣變革

文章出處:【微信號:S3ITIA-,微信公眾號:安防監(jiān)控存儲聯(lián)盟】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

研華AI Agent引領工業(yè)物聯(lián)網(wǎng)應用革新

物聯(lián)網(wǎng)(IoT)智能設備是什么?

物聯(lián)網(wǎng)IoT平臺 物聯(lián)網(wǎng)IoT平臺的定義

物聯(lián)數(shù)據(jù)中臺是什么意思?AI+IOT物聯(lián)網(wǎng)中臺平臺解決方案

研華科技邊緣AI平臺榮獲2024年IoT邊緣計算卓越獎

物聯(lián)網(wǎng)邊緣計算的概念

IOT邊緣計算網(wǎng)關:物聯(lián)網(wǎng)的“神經(jīng)系統(tǒng)”

工業(yè)物聯(lián)網(wǎng)(IOT)云平臺是什么

工業(yè)物聯(lián)網(wǎng)(IOT)網(wǎng)關是什么

邊緣計算物聯(lián)網(wǎng)平臺是什么

邊緣計算物聯(lián)網(wǎng)關如何優(yōu)化數(shù)據(jù)處理流程

物聯(lián)網(wǎng)云平臺是什么

網(wǎng)關助力邊緣物聯(lián)網(wǎng)

面向物聯(lián)網(wǎng)(IOT)、工業(yè)、通信等應用的模擬及數(shù)模混合芯片設計

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論