運動控制行業深度:高端裝備“大腦”,機器人孕育新空間

運動控制行業深度:高端裝備“大腦”,機器人孕育新空間

▍摘要

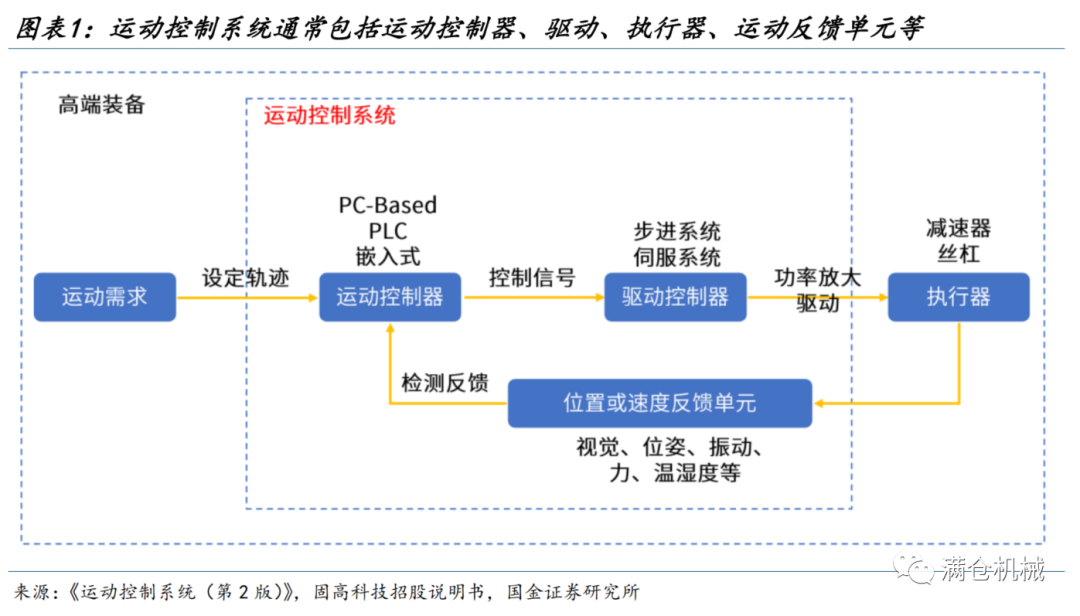

運動控制器+執行器(驅動電機)+傳感器構成運動控制系統,是數控機床、機器人等高端裝備的核心基礎部件:運動控制主要指按照運動軌跡要求,在復雜條件下把規劃指令變成期望的機械運動,通過執行器(通常由伺服驅動+電機構成)實現驅動,并通過傳感器完成閉環反饋。運動控制系統是高端裝備的核心基礎部件,決定了裝備的精度、效率,同時其也是不同品牌高端裝備形成差異化競爭的重要構成。

運動控制器為運動控制系統“大腦”,通用運動控制器主要分為PLC、嵌入式、PC-Based三大類:運動控制器主要任務是根據運動控制的要求和傳感器件的信號進行必要的邏輯、數學運算,為電機或其它動力和執行裝置提供正確的控制信號,性能直接決定了運動控制系統的性能水平。

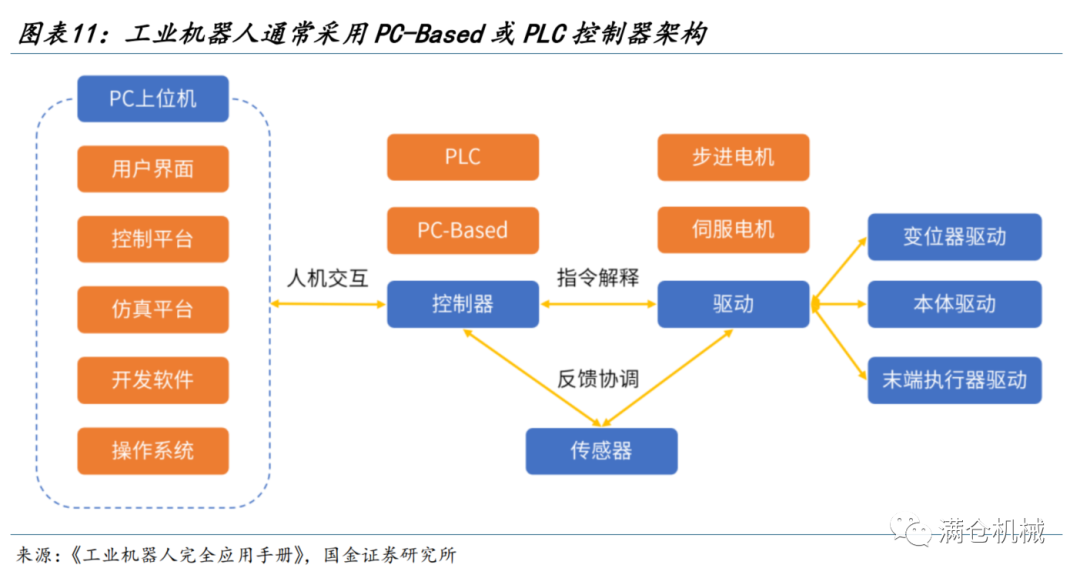

工業機器人通常采用PC作為上位機完成人機交互/軌跡規劃,基于PLC或PC-Based控制器通過關節控制、位置控制、力控制實現運動控制:工業機器人通常采用PC作為上位機完成人機交互和軌跡規劃,確定運動控制參數,再通過單/多關節控制(由電機驅動,電流、速度、位置檢測實現閉環),位置控制(可通過笛卡爾位置控制在關節控制基礎上實現),力控制(采用多維力傳感器獲取笛卡爾坐標系中的力信息實現反饋)實現運動控制,最終經過電機驅動,經過齒輪組、減速器等為關節提供動能,通過關節速度、位置、力控制實現多自由度運動。

人形機器人在工業機器人基礎上進一步強調“類人”屬性,步態控制、手臂控制、軌跡規劃要求均更高,難度預計將顯著提升,有望帶來市場需求增量:人形機器人采用“類人”結構,步行狀態下的運動控制系統屬于非線性和強耦合,易受環境因素干擾,假設髖關節、膝關節、踝關節分別為3/1/3個自由度,僅下肢就為一個14自由度系統,多關節聯動控制難度較高。在手臂控制除多關節聯動帶來的難度外,其“類人”屬性對于沖擊(代表力矩變化的快慢,影響振動、機械磨損等因素)控制的要求更高,以實現平穩的抓取和抬舉物品,并且為了實現與環境交互,需要引入視覺傳感器來完成空間定位實現軌跡規劃。更多的聯動關節數量、更多的傳感器都將加大運動控制難度,同時在工業機器人應用中,軌跡規劃的應用需要專業工程師通過編程處理,學習成本較高,考慮人形機器人未來有消費級應用場景,軌跡規劃必須通過軟件進行封裝,將功能集成并設計出可視化界面,從而降低使用門檻。

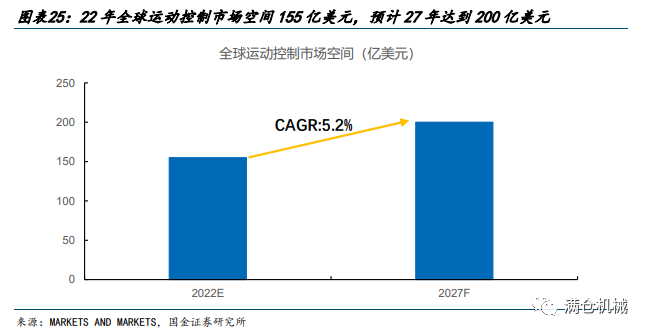

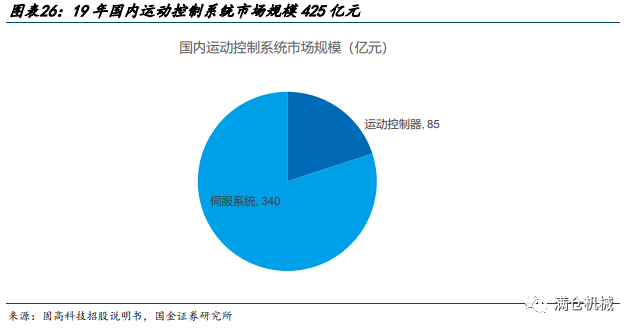

運動控制22年全球市場空間155億美元,19年國內市場空間425億元人民幣,中高端運動控制市場以海外品牌為主,國內企業在各自領域已實現一定突破:根據MARKETS AND MARKETS數據,22年全球運動控制市場空間155億美元,預計到27年達到200億美元,CAGR5.2%。根據固高科技招股說明書數據,19年國內運動控制系統市場規模425億元人民幣,其中運動控制器、伺服系統市場規模分別為85/340億元人民幣。目前高性能運動控制及伺服系統市場參與者主要為海外廠商如歐姆龍、倍福、ACS、Aerotech等,國內企業分別在運動控制器、伺服驅動器等領域也實現了一定突破,根據雷賽智能招股說明書數據,通用運動控制器中的PC-Based控制卡市場,固高科技、雷賽智能、成都樂創、眾為興為代表的國內品牌占據了70%以上的市場份額;根據睿工業數據,21年匯川技術、禾川科技伺服市場占有率分別達到了16.3%/2.8%實現突破,但仍有較大國產替代空間。

▍正文

1

運動控制為數控機床、機器人等高端裝備“大腦”

1.1運動控制系統是數控機床、機器人等高端裝備高效運行核心環節

運動控制系統是依照具體的運動軌跡要求,根據負載情況,通過驅動器、驅動執行電機完成相應運動軌跡要求的系統。通常包括運動控制器、驅動、執行器、運動反饋單元等。

運動控制系統是依照具體的運動軌跡要求,根據負載情況,通過驅動器、驅動執行電機完成相應運動軌跡要求的系統。通常包括運動控制器、驅動、執行器、運動反饋單元等。

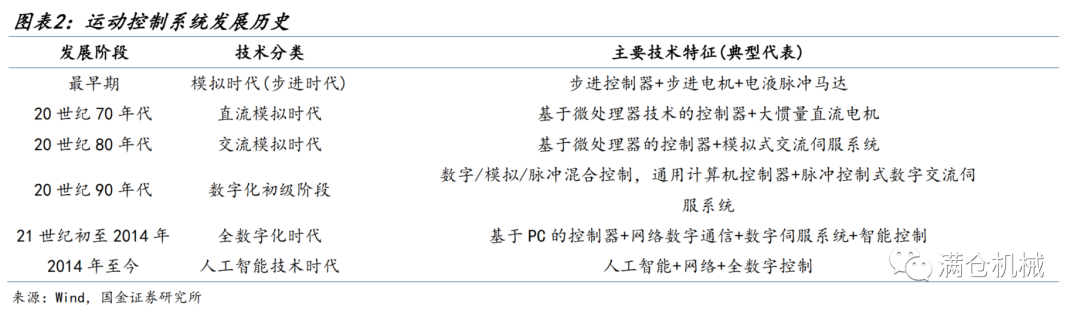

運動控制系統經過多年發展,目前普遍以基于計算機的數字控制為基礎,在云計算、工業互聯網、人工智能等新技術加持下,運動控制系統的智能化、柔性化、控制精度等各方面能力均快速提升。

運動控制系統屬于國家戰略物資,對于數控機床、機器人及各類高端裝備高質高小運行至關重要,運動系統的智能化控制是裝備領域和制造行業的核心技術,決定了裝備的精度、效率。

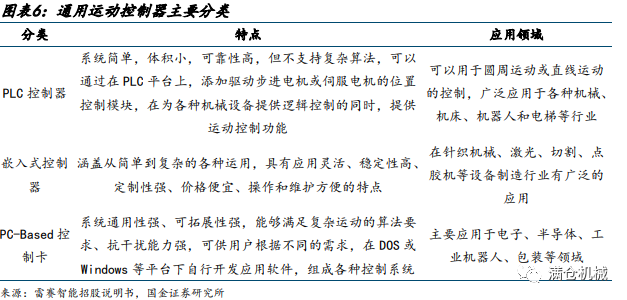

1.2 運動控制器為運動控制開始,通用運動控制器分為 PLC 控制器、嵌入式控制器、PC-based 控制卡

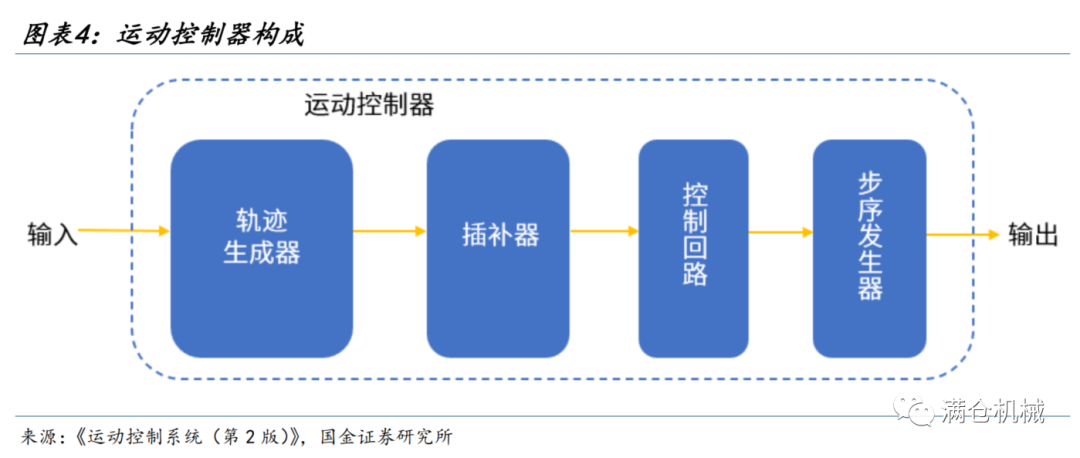

運動控制器由軌跡生成器、插補器、控制回路和步序發生器四部分構成。首先由軌跡生成器計算出任務希望的理想軌跡,插補器根據位置或速度反饋單元的實際狀態,按照軌跡生成器的要求,計算出驅動單元下一步將要執行的命令,然后交由控制回路進行精確控制。如果是步進電機,則還有一部分就是步序發生器,步序發生器根據控制回路控制指令進一步生成控制相序和脈沖,達到控制運動對象的目的。

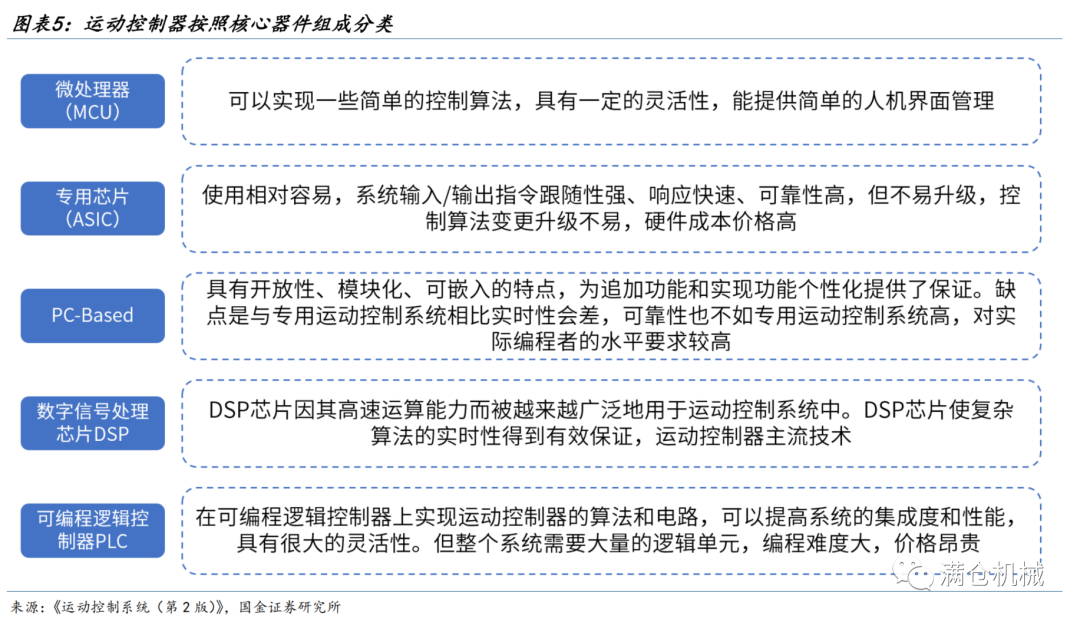

運動控制器的硬件按照核心器件組成包括基于微處理器(MCU)、專用芯片(ASIC)、PC-Based、數字信號處理芯片(DSP)、可編程邏輯控制器(PLC)、多核處理器等。隨著技術的進步和完善,運動控制器從以單片機、微處理器或專用芯片作為核心處理器,發展到以 DSP 和FPGA 作為核心處理器的通用開放式運動控制器。

根據平臺不同,通用運動控制器可以分為 PLC 控制器、嵌入式控制器和 PC-Based 控制卡三大類。

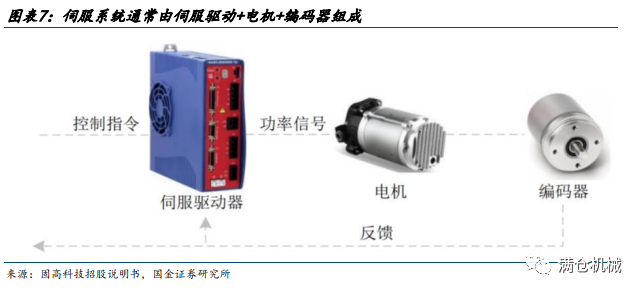

1.3 運動控制器+執行器(驅動電機)+傳感器構成了主流運動控制系統

伺服系統是一種能對機械運動按預定要求進行自動控制的系統,其作用是使輸出的機械位移(或轉角)準確地跟蹤輸入的位移(或轉角),實現輸出變量精確跟隨或復現輸入變量。

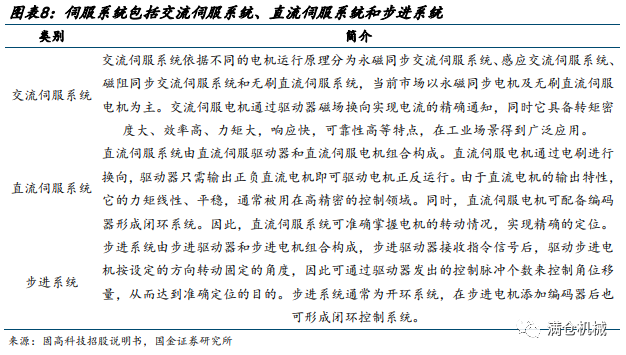

伺服系統目前主要包括交流伺服系統、直流伺服系統和步進系統三類。

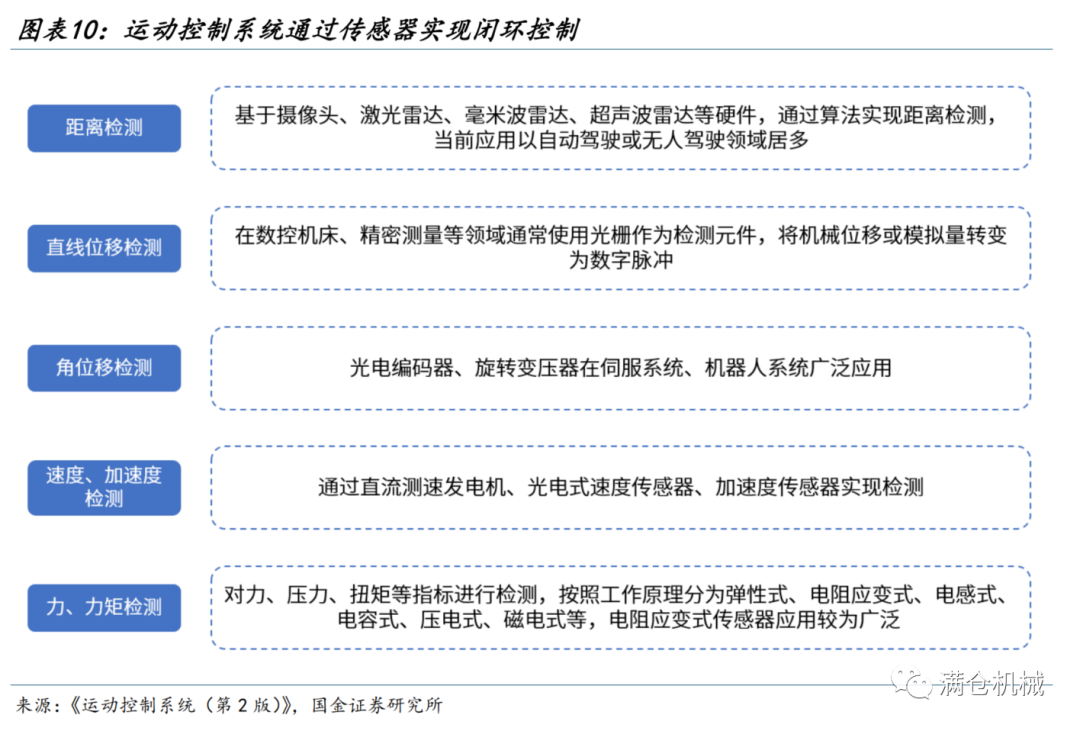

為實現高速度、高精度運動控制,伺服系統需對距離、位移、速度、加速度(力)、角度、角速度、角加速度等參數進行檢測,并通過實時監測實現閉環反饋,需要與傳感器進行配套使用。

常見傳感器包括光柵尺(直線位移檢測)、編碼器(角位移檢測)、激光雷達/視覺檢測(距離檢測)、電阻應變式傳感器(力矩檢測)等。

2

人形機器人運動控制難度預計將顯著加大,有望帶來市場需求增量

2.1 工業機器人通常采用 PC 作為上位機完成人機交互/軌跡規劃,基于 PLC 或 PC-Based控制器通過關節控制、位置控制、力控制實現運動控制

工業機器人廣泛應用于工業自動化領域,控制系統是機器人的核心部分,其功能強弱、性能優劣直接影響機器人的最終性能。通常采用 PC 上位機+專用運動控制器的架構,以 PC為上位機完成人機交互和運動軌跡規劃,重點設計了基于DSP和FPGA的專用運動控制器,其中 DSP 完成機器人運動控制任務的調度,實現對機器人關節空間的實時控制,FPGA 則用于控制系統所需各功能接口的設計。實現了直角坐標空間的機器人軌跡規劃和速度控制,具備直線和圓弧基本軌跡插補算法及 S 形曲線加減速算法,改善機器人前端運動的平穩性。

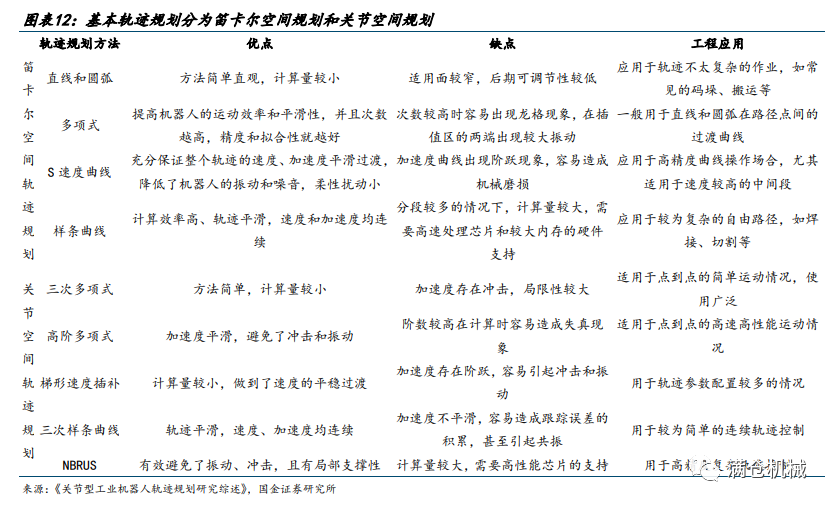

軌跡規劃直接決定了機器人的運動方式。軌跡規劃為基于工作任務和機器人性能,求解機器人位姿等運動量關于時間的函數,輸入為期望軌跡、運動學和動力學參數,輸出機器人各關節或末端執行器的運動量,包括位移、速度、加速度等的時間序列。

工業機器人機器人軌跡規劃一般分為基本軌跡規劃和最優軌跡規劃,其中基本軌跡規劃分為笛卡爾空間規劃和關節空間規劃。

最優軌跡規劃通常考慮效率、能量小號、平穩性等因素,找到每種工況環境需要的最優軌跡規劃方案:

01

時間最優規劃

最常見的最優軌跡規劃需求,通常通過運動學或動力學約束尋找最優解;運用遺傳算法等各種優化算法來求解最優解;將時間模型轉化為其他更為通用的模型。

02

能量最優規劃

一方面試圖尋找出最平滑的軌跡來減少關節間的能量損耗,另一方面也通過優化整個動力系統來達到能量分配最優。

03

沖擊最優規劃

旨在找到使機器人沖擊最小的軌跡,其目的一方面是為了減小機器人在運動過程中的沖擊,在很大程度上可以減小軌跡跟蹤的誤差,另一方面可以大大減少機器人因為沖擊過大而產生的共振、抖動、機械磨損、使用壽命縮減等缺陷,使機器人能夠穩定平順運行。

04

混合最優軌跡規劃

綜合考慮兩種或以上最優性優化方案,其中時間-能量最優軌跡研究開展時間最長,也是工業生產中要求最高的兩項指標。工業機器人根據不同的結構形態、用途、作業要求等不同有較多分類,但控制上以多軸實時運動控制為主,基于關節控制、位置控制、力控制完成作業任務。

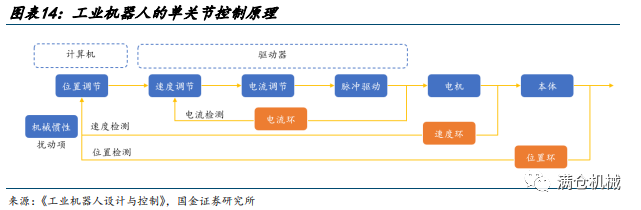

1)關節控制:關節控制為工業機器人最基礎和核心的控制過程,單關節控制不考慮關節之間的影響,機器人的機械慣性被當做擾動項來進行處理,通常通過電機實現驅動,由電流檢測、速度檢測、位置檢測構成閉環控制。

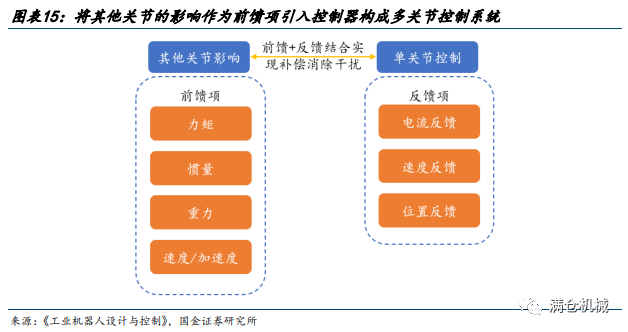

多關節控制在單關節的基礎上要考慮關節之間的影響,通常將其他關節的對當前關節的影響作為前饋項引入位置控制器,從而構成多關節控制系統。

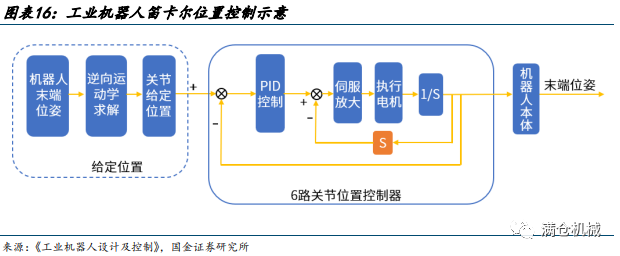

2)位置控制:工業機器人位置控制與關節空間軌跡有緊密聯系,以六自由度工業機器人為例,可通過笛卡爾位置控制由給定位置、關節空間位置轉換、6 路單關節位置控制器實現工業機器人末端按照給定的位置和姿態運動。

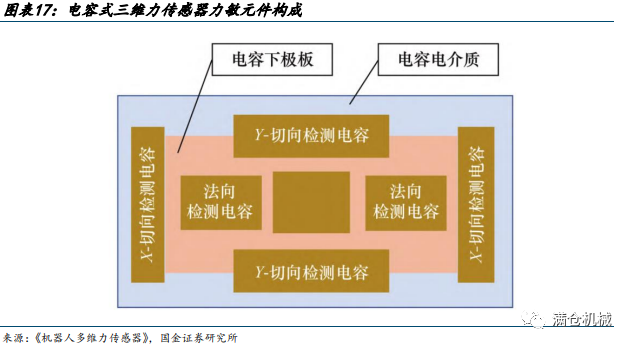

3)力控制:采用多維力傳感器獲取笛卡爾坐標系中的多維力、力矩信息,多維力傳感器主要由力敏元件、信號采集電路、信號調理電路、多維信號解耦系統(硬件或軟件解耦)、上位機或嵌入式系統信息處理軟件等構成。

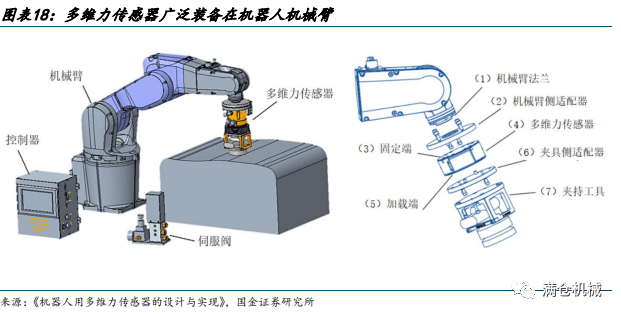

多維力傳感器廣泛裝配在機器人機械臂。在工業現場生產線中,將多維力傳感器裝載于小型機械臂的前端或者機械手爪末端。協助機器人手臂實現力度的控制、輪廓追蹤、孔位搜索以及機械臂防碰撞等功能,保障機器人操作安全與功能實現。

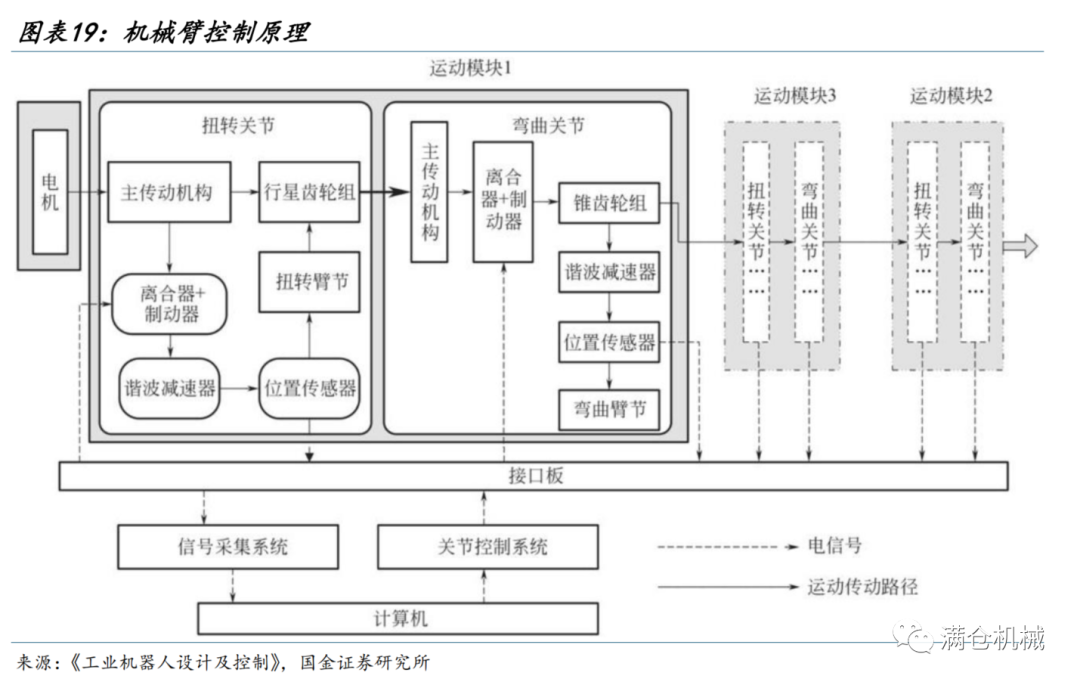

以機械臂控制為例,每個關節均含有離合器、制動器、諧波減速器,以電機為動力源,經齒輪組、減速器為關節提供動能,通過對關節速度、位置、力進行調節,完成多自由度旋轉運動。

2.2 人形機器人強調“類人”屬性,步態控制、抗沖擊、軌跡規劃要求均更高,難度顯著提升

2.2.1 下肢控制:步行運動控制難度較高

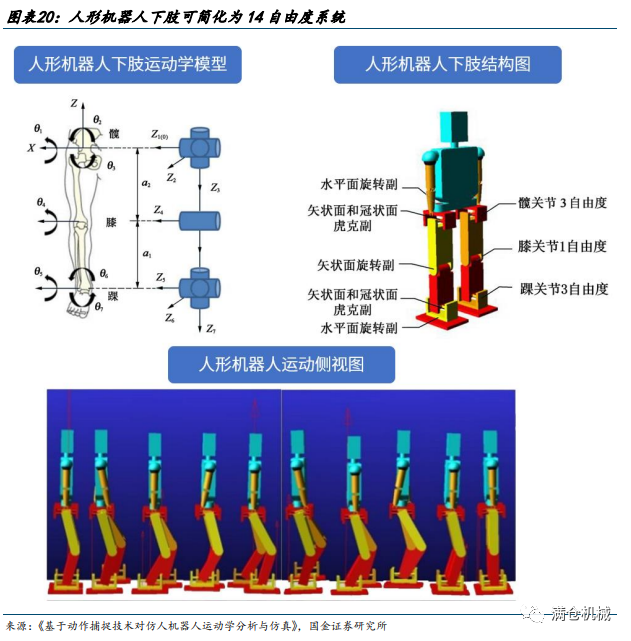

人形機器人由于采用了“類人”腿部結構,步行狀態下的運動控制系統屬于非線性和強耦合,人形機器人需保持步行穩定同時按照期望的軌跡行走,同時存在在地面不平整、路面障礙物的干擾,控制難度較高。根據《基于動作捕捉技術對仿人機器人運動學分析與仿真》信息,人形機器人下肢可簡化為 14 自由度系統,其中,髖關節為 3 個自由度,分別為橫滾、俯仰和偏轉,通過 1 個虎克副和 1 個旋轉副來連接;同樣的傳動方式也作用于踝關節的 3 個自由度,每個膝關節 1個前向自由度,通過 1 個旋轉副連接。

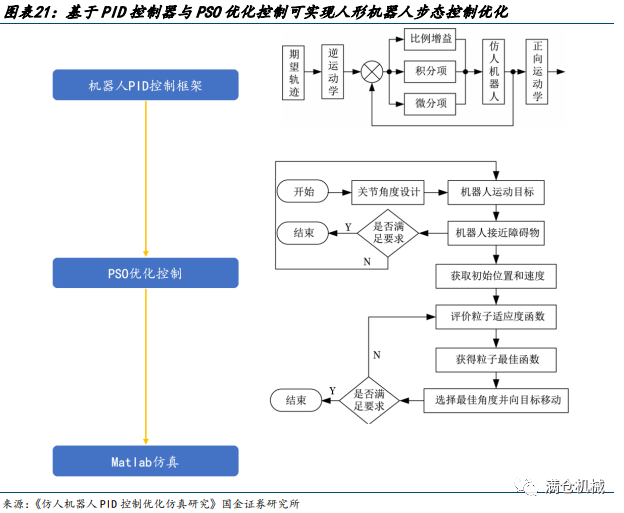

目前人形機器人的步態控制一種方式為基于具有反饋機制的控制回路 PID 控制器,通過PSO 計算進行控制優化。優化后可通過 Matlab 仿真對于控制系統的響應速度、機器人跟蹤路徑是否有改善進行驗證。

2.2.2 手臂控制:視覺前饋+逆運動學求解實現軌跡規劃,“類人”屬性對于沖擊等指標要求更高

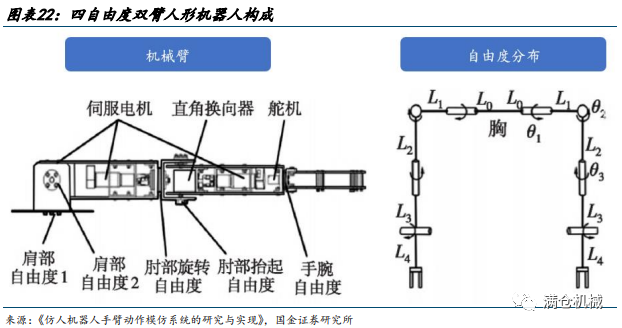

以一個四自由度雙臂人形機器人為例,其運動控制系統包含機械臂與伺服電機及控制器,機械臂在肩部含有兩個自由度、肘部含有兩個自由度。

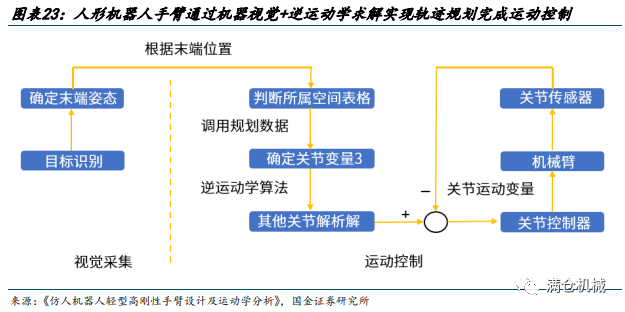

機械臂控制類似工業機器人多關節控制,以肩關節作為坐標系原點,通過機器視覺確定機械臂末端姿態與需要達到的定位,再通過逆運動學算法求解得到關節變量的解析解,最后控制各關關節以“類人”姿態完成作業任務。

沖擊(Jerk)為機器人運動過程中加速度的導數,代表力矩變化的快慢,沖擊會產生振動、過沖、機械磨損和壽命減少等問題。考慮人形機器人的機械臂有“類人”屬性,在操作上需要平穩地進行抓取和抬舉物品,對于實現最小沖擊要求更高。

2.2.3 軌跡規劃:對于軌跡規劃算法的集成化、智能化、可視化要求更高

人形機器人要實現“類人”行為,自由度相比工業機器人更高,傳感器的應用也會明顯增加,例如需要引入視覺傳感以實現與環境交互和空間定位(用于軌跡規劃)。在工業機器人應用中,軌跡規劃的應用往往需要專業工程師通過編程處理,學習成本較高。考慮人形機器人未來有消費級應用場景,軌跡規劃必須通過軟件進行封裝,將功能集成并設計出可視化界面,從而降低使用門檻。

3

全球市場空間155億美元,國內市場空間425億元人民幣

3.1 運動控制 22 年全球市場空間 155 億美元,預計 27 年達到 200 億美元

根據 MARKETS AND MARKETS 數據,22 年全球運動控制市場空間 155 億美元,預計到 27 年達到 200 億美元,期間復合增速 5.2%。增長主要來自于工業機器人需求持續增長、工業4.0 持續發展等。

3.2 國內運動控制市場規模 19 年達到 425 億元,后續有望保持高增長

根據固高科技招股說明書數據,2019 年中國運動控制系統的總體市場規模為 425 億元,其中運動控制器市場規模 85 億元,伺服系統市場規模 340 億元。

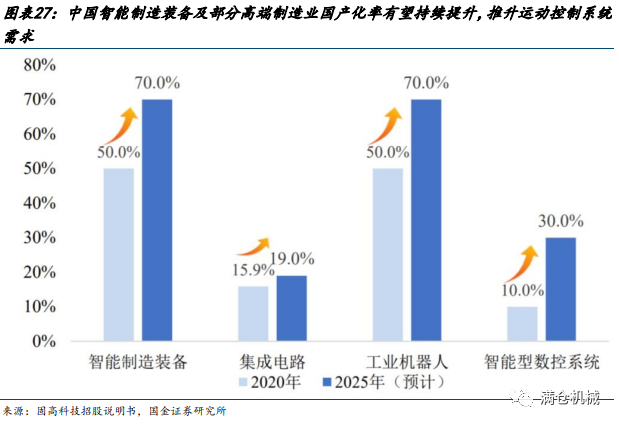

“十四五”智能制造發展規劃》明確提出,到 2025 年,我國的供給能力明顯增強,智能制造裝備和工業軟件技術水平和市場競爭力顯著提升,國內市場滿足率要分別超過 70%和50%,未來運動控制市場有望保持高增長。

4

海外品牌領跑中高端運動控制市場,國內企業已實現突破

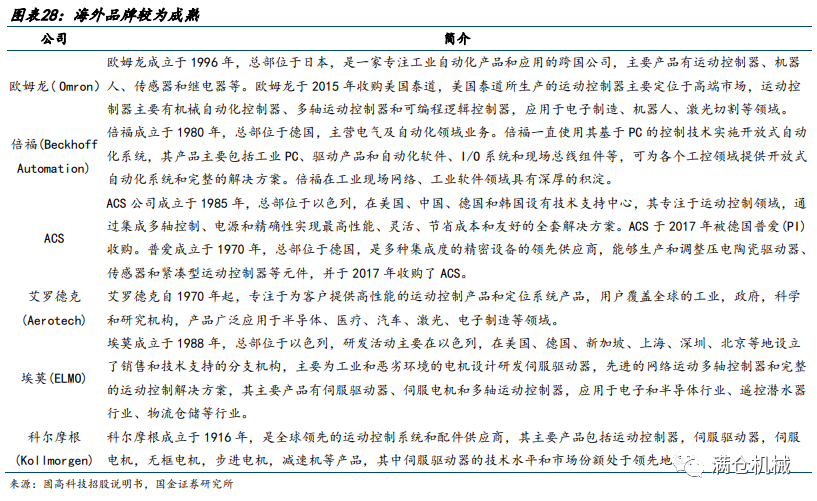

4.1 中高端運動控制與伺服驅動以歐美、日系廠商為主 目前高性能運動控制及伺服驅動產品的主要參與者為國外廠商

運動控制器生產商主要包括 Delta Tau Data Systems Inc.(美國泰道,已被歐姆龍收購)、ACS Motion Control Ltd.(以色列 ACS)、Aerotech Inc.(美國 Aerotech)等。伺服驅動器生產商主要包括Kollmorgen Corp.(美國科爾摩根)、以色列 ElmoMotion Control Ltd(以色列 ELMO)等。

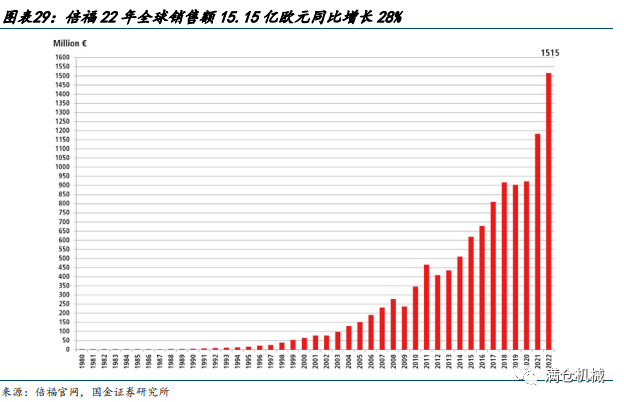

海外企業在產品豐富度、產品成熟度方面處于領先地位,以倍福(Beckhoff Automation)為例,其 22 年全球銷售額為 15.15 億歐元,同比增長 28%,全球員工人數 5680 人。

倍福基于 PC 平臺打造開放式自動化系統,產品包括工業 PC、I/O 和現場總線組件、驅動技術、自動化軟件、無控制柜自動化系統以及機器視覺硬件等,產品豐富度、成熟度較高。

4.2 國內企業在運動控制器、伺服驅動器等領域已實現一定突破

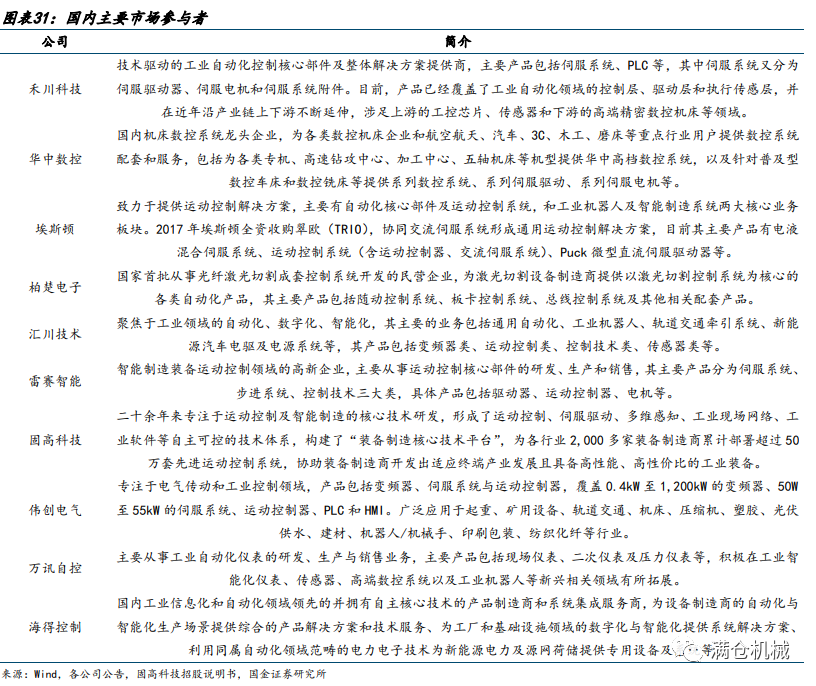

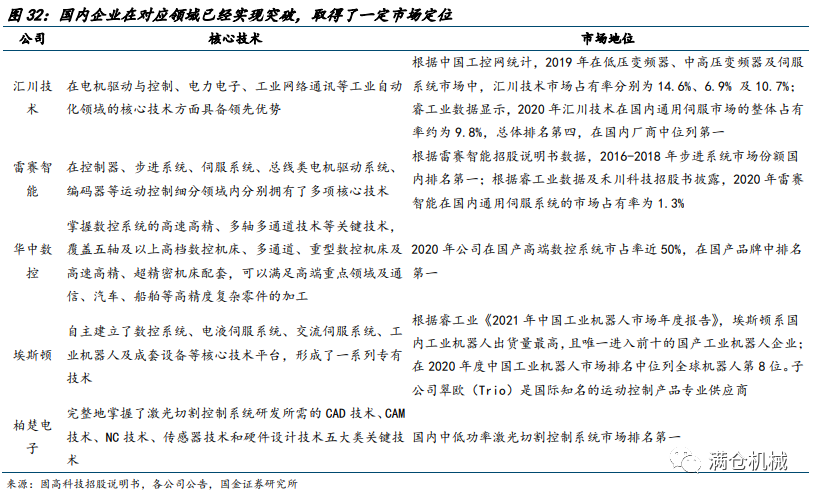

目前國內市場參與者包括禾川科技、華中數控、埃斯頓、雷賽智能、匯川技術、固高科技等企業。

國內企業在運動控制器、伺服驅動等領域的核心技術、市場份額上已實現一定突破。

通用控制器市場分為 PLC 控制器、專用控制器、PC-based 控制卡等,外資品牌定位高端,國內品牌在 PC-Based 控制卡市場形成一定突破:1)PLC 控制器和嵌入式控制器市場,日本三菱、松下、西門子等外資品牌占據主要高端市場,中低端市場是完全市場化的競爭格局;

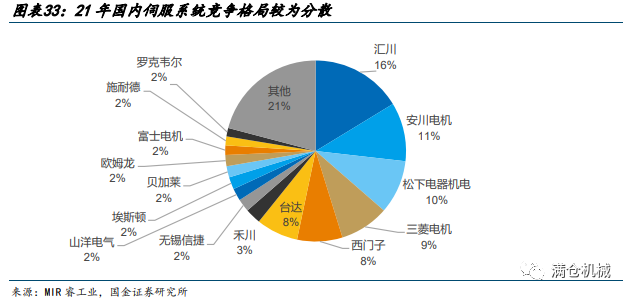

2)PC-Based 控制卡市場,高端市場由美國泰道、翠歐等外資品牌占據,但國內品牌逐漸向中高端發力,外資品牌市場份額呈現萎縮態勢。目前,以固高科技、雷賽智能、成都樂創、眾為興為代表的國內品牌占據了 70%以上的市場份額。匯川技術、禾川科技等企業在伺服系統市場形成了突破,但仍有較大國產替代空間。

國產替代進展不及預期:目前在運動控制器、伺服驅動器領域國內企業已實現突破,部分國內企業已經步入第一梯隊,但弱技術研發、市場開拓力度弱于海外企業,或導致國產替代進展不及預期,影響企業業績增長。

人形機器人產業化進展不及預期:人形機器人由于對運動控制要求較高,人形機器人的產業化將顯著提升運動控制市場需求增量,弱人形機器人產業化進展不急預期,將影響企業業績增長。

-

機器人

+關注

關注

211文章

28437瀏覽量

207175 -

伺服驅動器

+關注

關注

22文章

484瀏覽量

31587 -

運動控制系統

+關注

關注

0文章

91瀏覽量

14150

原文標題:運動控制行業深度:高端裝備“大腦”,機器人孕育新空間

文章出處:【微信號:指南車機器人科技,微信公眾號:指南車機器人科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【「具身智能機器人系統」閱讀體驗】2.具身智能機器人大模型

【「具身智能機器人系統」閱讀體驗】1.全書概覽與第一章學習

《具身智能機器人系統》第1-6章閱讀心得之具身智能機器人系統背景知識與基礎模塊

碼垛機器人應用行業前景

工業機器人AMR的最強大腦,你了解多少?

ABB工業機器人運動指令有哪幾個

運動控制和機器人系統有什么區別

基于FPGA EtherCAT的六自由度機器人視覺伺服控制設計

機器人運動學中的非完整約束與運動模型推導

工商網監

工商網監

評論