重磅!Yole發布最新汽車激光雷達報告,禾賽全球第一,預測多家公司活不過2023年!

重磅!Yole發布最新汽車激光雷達報告,禾賽全球第一,預測多家公司活不過2023年!

近日,在半導體、光學及電子行業廣受認可的國際權威研究機構Yole Group發布了《2023年全球車載激光雷達市場與技術報告》。

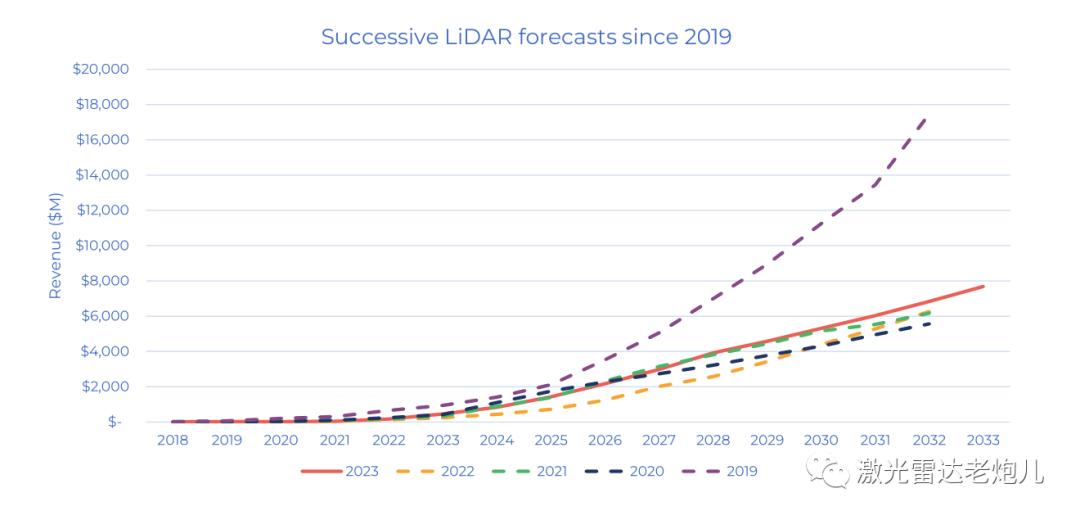

Yole去年曾預測,用于乘用車的激光雷達將持續強勁增長,自2018年以后,有超過144項激光雷達在量產車上的定點出現。盡管如此,Yole在最新報告中承認,他們仍舊嚴重低估了激光雷達在乘用車市場的普及,該市場增速遠超預期。當然,這背后離不開中國汽車廠商的持續、大力推動。

正因為此,Yole在今年的報告中,調高了對乘用車和輕型商用車激光雷達市場的中長期預測:到2030年,乘用車和輕型商用車激光雷達市場將到達53億美元,比去年預測的高出10億美元。

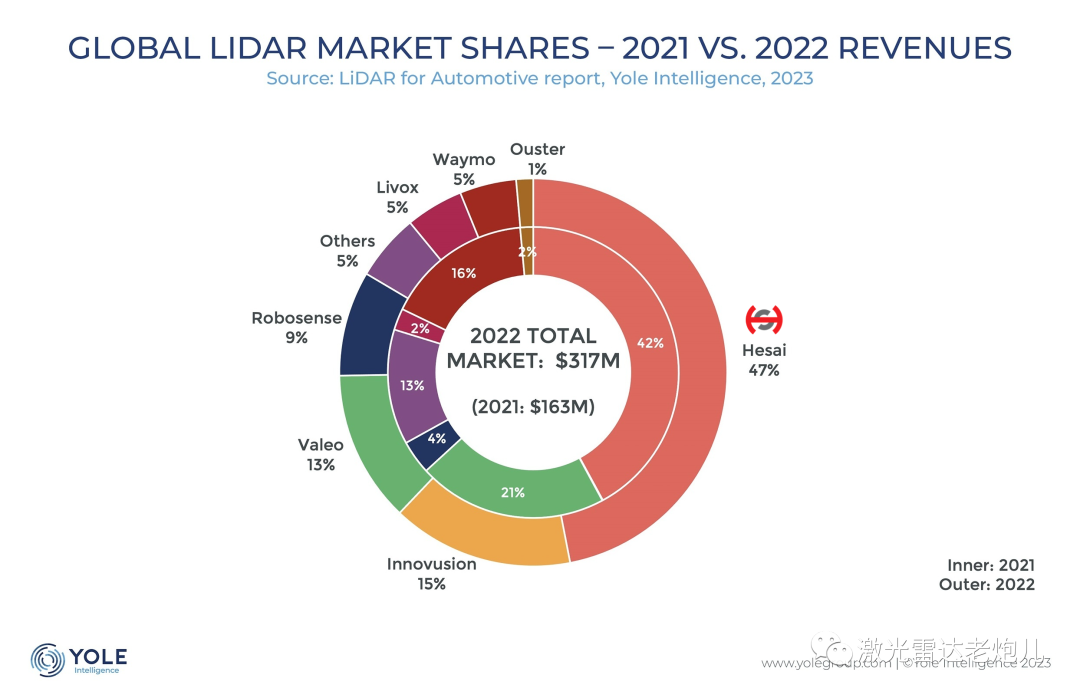

從全球激光雷達市場格局來看,2022年,禾賽以近50%的市場份額連續兩年穩居全球車載激光雷達總營收榜首,并且其市場份額從2021年的42%進一步擴大至47%。圖達通則依靠蔚來汽車的持續出貨,以15%的市場份額奪得第二名,法雷奧、速騰聚創分別以13%、9%的市場份額位列第三、第四。

同時可以看到,隨著中國智能駕駛行業快速崛起,高級輔助駕駛(ADAS)功能量產規模進一步擴大,國內頭部OEM對激光雷達“上車”的需求猛增。得益于此,2022年激光雷達在乘用車及L4自動駕駛領域(包括Robotaxi)市場規模同比增長95%,達3.17億美元。

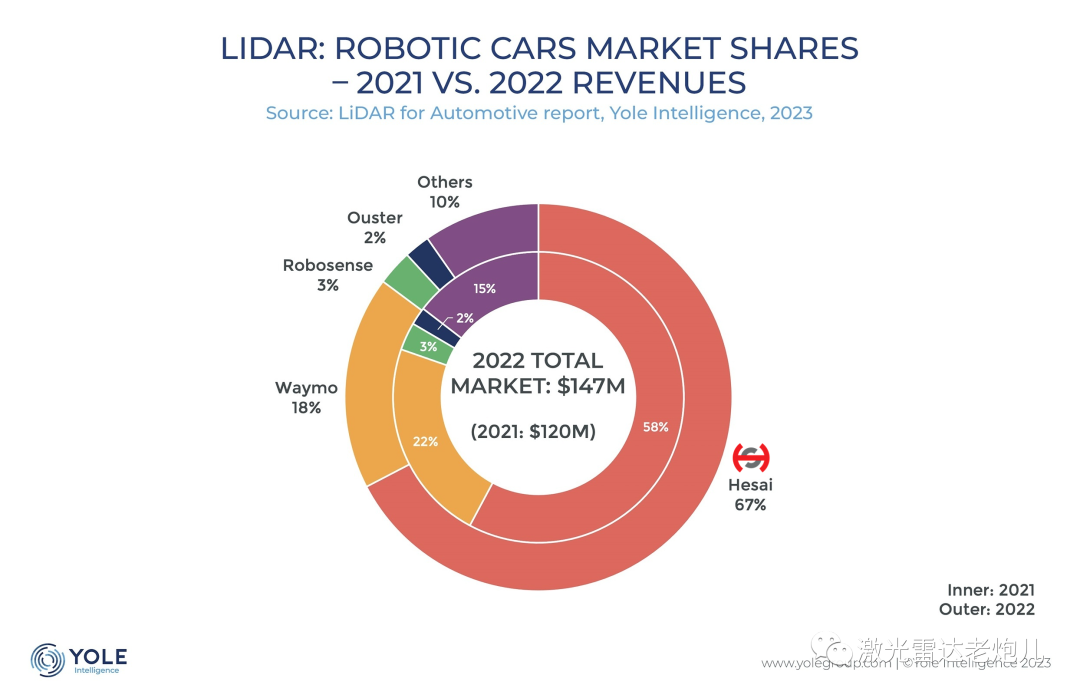

值得一提的是,2022年,在L4自動駕駛激光雷達市場上,禾賽的市場份額同樣連續兩年位列全球第一,且由2021年的58%大幅提升至67%,幾乎“霸盤”。Yole 指出,禾賽的激光雷達幾乎裝在了所有主流的自動駕駛車上,例如Cruise、Aurora、Apollo、滴滴、Pony.ai及AutoX等。速騰聚創在該市場的份額占比則相對較小,只有3%,位列第三。

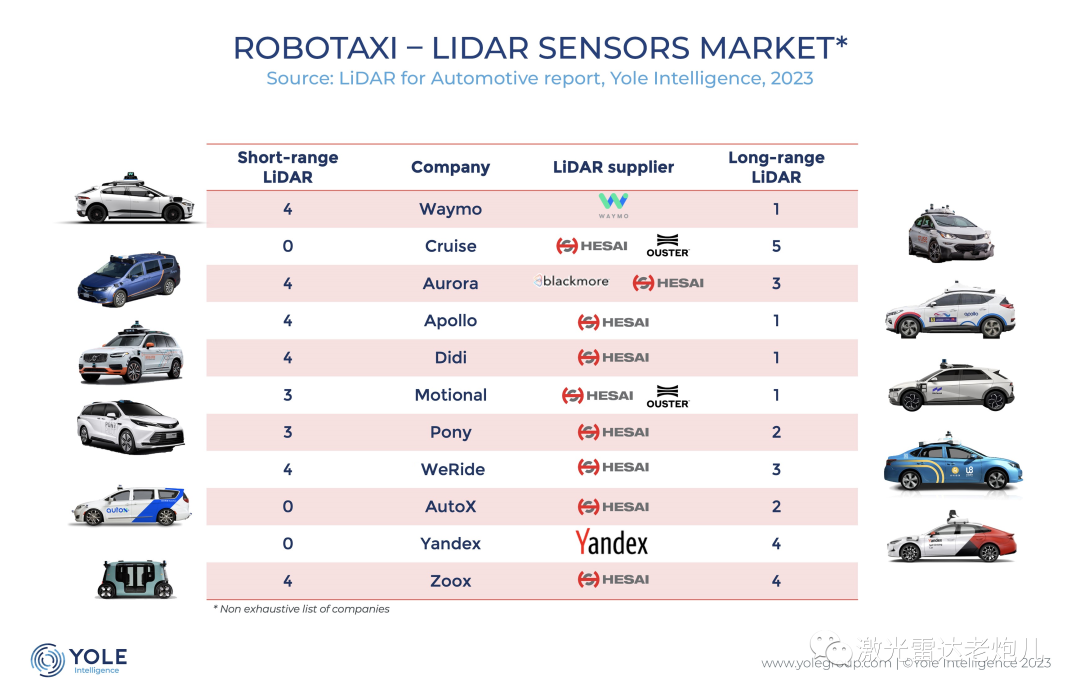

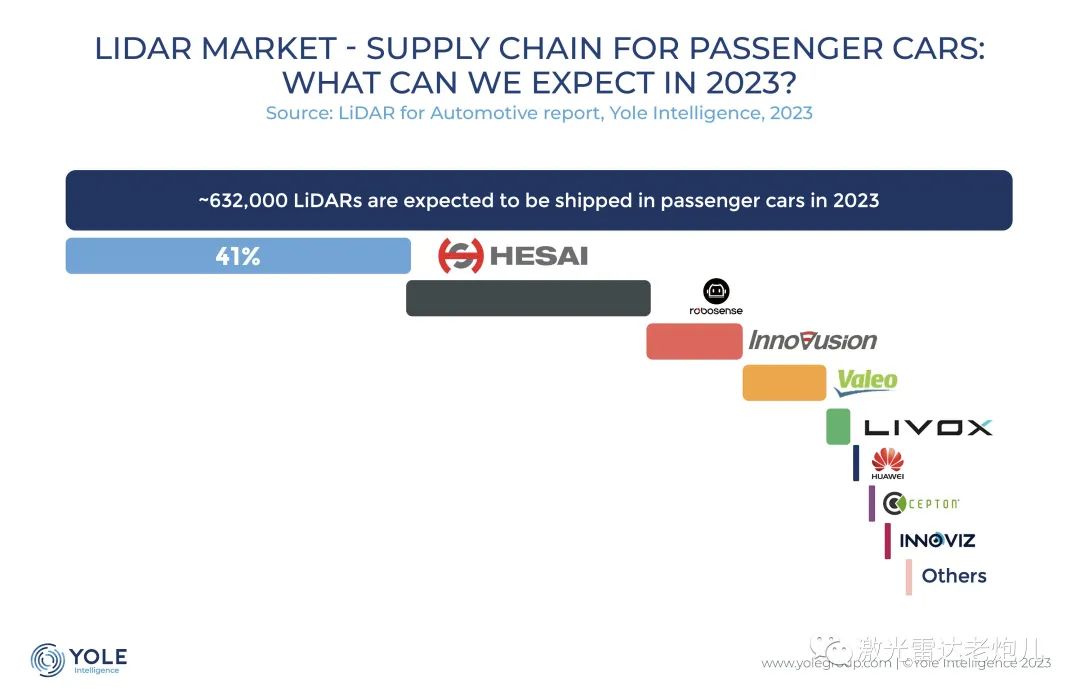

對于2023年全球乘用車激光雷達市場格局,Yole也給出了基于交付量的預測:禾賽將以41%的市場份額引領全球,速騰聚創以第二名的身份分掉29%,兩家公司加起來將占領近70%的市場份額;圖達通由于目前主要依靠蔚來汽車,Yole認為其增速不如上述兩家,2023年市場份額預計降至12%;剩下約20%的份額則由法雷奧、大疆覽沃、華為、Cepton、Innoviz等多家公司瓜分。

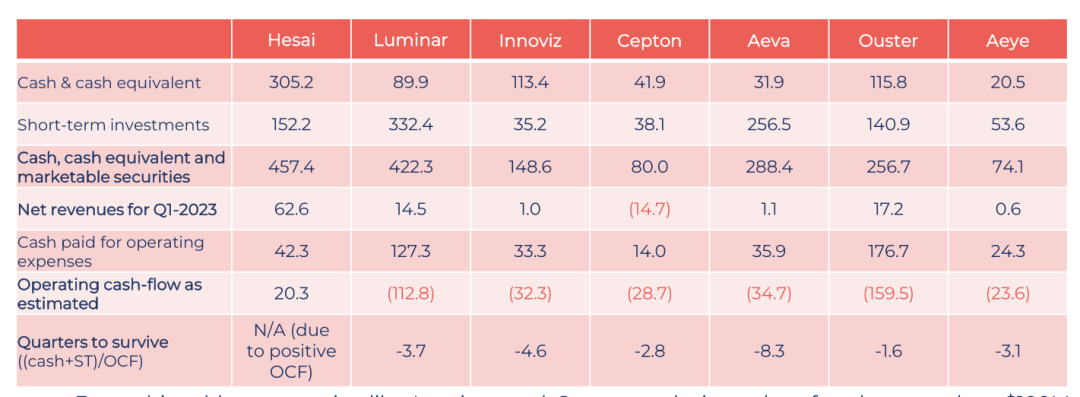

另一個有趣的地方是,Yole在報告中預測了多家激光雷達上市公司的“存活期”。

(數據源于各公司23年Q1財報)

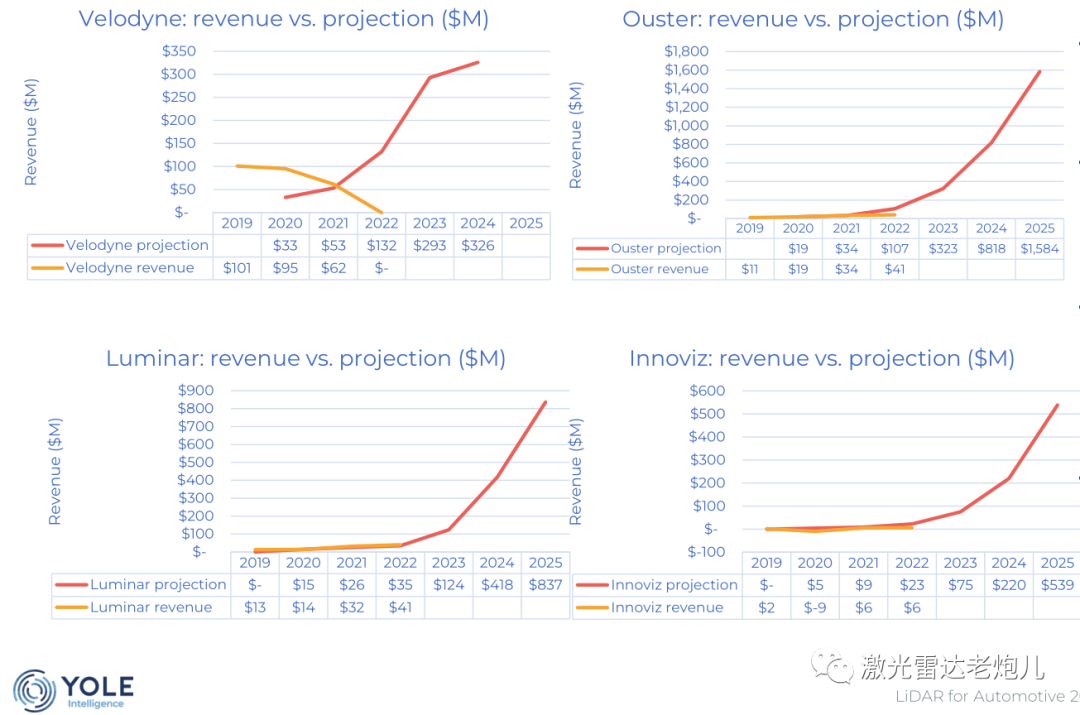

報告指出,從表中數據來看,像Luminar和Ouster這樣的公司正在損失大量現金——超過1億美元。為了生存下去,他們需要大幅減少運營費用,并想辦法增加收入。如果2023年Q1的情況仍舊延續,那么,其中一些公司將難以在2023年生存。 唯獨禾賽例外。因為其健康的現金流狀況,Yole并未給出“生存期”預測。 總的來說,2023年對所有參與者都將是充滿挑戰的一年。市場仍舊會發生變化,或許在不久的將來,能夠陸續看到收并購、融資、甚至破產的發生。 還有一個有意思的地方是,關于激光雷達上市公司對外公布的收入預測與實際達成情況,Yole在報告中也給出了分析和比較。

從表格數據來看,Ouster、Innoviz、AEye、Aeva、Cepton這5家上市公司2022年實際收入達成,均大幅低于其公開預測的數據,僅Lunimar一家實際收入達到了最初預測值(Velodyne被Ouster收購不考慮在內)。

禾賽雖未給出過公開預測,但這并不影響其“收入超過其他國際同行的總和”,從實際規模、增速以及市場反映來看,這條曲線應該是超過大多數人預期。

可能有讀者會問,為什么禾賽不給出公開預測呢?在去年一次發布會上,有人問禾賽CEO李一帆,禾賽的產品發布為什么總是這么晚?李一帆給出的解釋是:“禾賽的產品發布遵循兩個原則,第一,要發布的產品必須是已經形成了點云的最終架構,不能放‘空炮’或者為了提前搶占一個概念而‘概念發布’;第二,所發布的產品一定是一年之內可量產的。禾賽對外發布任何信息都要具備高置信度。”

這應該就是禾賽企業價值觀“行勝于言”的一個側影吧。作為一家高科技制造型企業,禾賽確實比外界想象中的要真誠、務實,這或許就能解釋禾賽為什么不對外“畫大餅”。做得多說得少,突然哪一天,又給市場帶來新的驚喜。

您對本文有什么看法?歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯 黃宇

-

激光雷達

+關注

關注

968文章

3981瀏覽量

190022 -

汽車

+關注

關注

13文章

3531瀏覽量

37374

發布評論請先 登錄

相關推薦

禾賽科技成為全球首個單月交付10 萬臺的激光雷達企業

禾賽科技獲得長城汽車多款車型激光雷達獨家量產定點

264億元!國產激光雷達占全球84%市場份額!這家中國公司蟬聯全球第一已被制裁!

中國激光雷達廠商引領全球車載市場:禾賽獨占鰲頭,華為位列前五

速騰聚創、禾賽科技2023業績起飛!激光雷達后市趨勢如何?

激光雷達價值受認可將迎更大發展,禾賽2023財報亮眼領跑行業

激光雷達行業報告:禾賽科技,看好智能駕駛標準化趨勢下的空間(附完整下載)

長城汽車與禾賽科技聯手,共同推動多款激光雷達項目研發落地

?長城汽車與禾賽科技達成戰略合作 共推多款激光雷達項目落地

工商網監

工商網監

評論