") 芯片短缺,仍在影響生產(chǎn)嗎?芯片短缺如何毀了汽車產(chǎn)業(yè)?

芯片短缺,仍在影響生產(chǎn)嗎?芯片短缺如何毀了汽車產(chǎn)業(yè)?

雖然現(xiàn)在談芯片缺貨很讓人困惑,但這的確是車廠高管說出來的。

馬魯?shù)兮從居《?a target="_blank">公司(MSIL)的高管表示,半導(dǎo)體短缺仍對生產(chǎn)造成影響( semiconductor shortages still impacted production),但影響程度較小,該公司預(yù)計今年將有進一步改善,但供應(yīng)仍無法達到正常水平。

“產(chǎn)量增長了 19%,達到歷史最高水平(2023 財年)。我們的銷售額與兩百萬只差一點點。我們的營業(yè)額和利潤均創(chuàng)歷史新高。半導(dǎo)體短缺仍然影響生產(chǎn),但影響較小。我預(yù)計今年會有進一步的改善,但供應(yīng)仍達不到正常水平。公司在日本鈴木的積極支持下,一直致力于加強其產(chǎn)品組合,以滿足不斷變化的市場形勢。”MSIL 董事長 RC Bhargava 在公司年度報告中表示。

回顧:芯片短缺如何毀了汽車產(chǎn)業(yè)

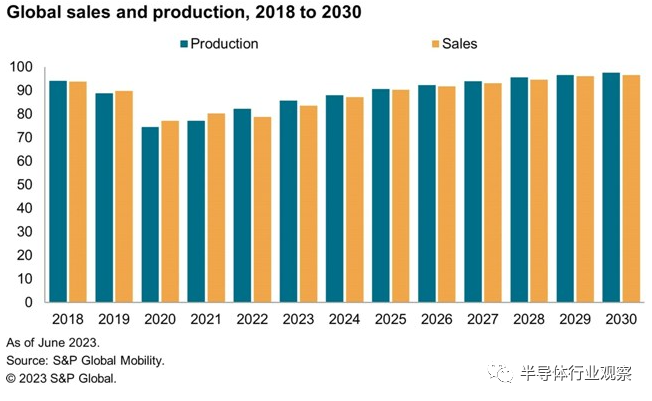

COVID-19 大流行對半導(dǎo)體芯片的供應(yīng)產(chǎn)生了重大影響,導(dǎo)致汽車行業(yè)和全球經(jīng)濟中斷。但截至2023年年中,情況有所好轉(zhuǎn),行業(yè)調(diào)整至新常態(tài)。根據(jù)標普全球移動的分析,盡管仍然存在一些例外情況,但嚴重影響 2021 年和 2022 年汽車生產(chǎn)的半導(dǎo)體短缺已經(jīng)變得不那么明顯。

2021年,由于缺乏半導(dǎo)體芯片,全球輕型汽車產(chǎn)量損失超過950萬輛。2021 年第三季度受到的影響最大,預(yù)計銷量損失 350 萬臺。2022 年,另有 300 萬臺受到影響。然而,在 2023 年上半年,損失直接與全球半導(dǎo)體短缺量減少至約 524,000 顆。由于芯片可用性更加可預(yù)測,汽車制造商已經(jīng)能夠調(diào)整其生產(chǎn)計劃。

標準普爾全球流動性的分析顯示,盡管情況有所改善,但汽車行業(yè)在疫情爆發(fā)前預(yù)計實現(xiàn)全球汽車產(chǎn)量 1 億輛的勢頭已倒退了十年。

在大流行之前,半導(dǎo)體供應(yīng)鏈的挑戰(zhàn)是間歇性的,主要影響特定的組件類型或個別供應(yīng)商。然而,大流行期間,各種供應(yīng)商和組件類型普遍出現(xiàn)短缺,包括微控制器單元 (MCU) 和基于成熟工藝節(jié)點產(chǎn)能的模擬。雖然汽車行業(yè)現(xiàn)在已經(jīng)適應(yīng)了供應(yīng)緊張的情況,但識別這種限制仍然具有挑戰(zhàn)性,這使得供應(yīng)中斷變得不那么明顯,但仍然是一個潛在的風(fēng)險。

由于信息娛樂、高級安全和自動駕駛系統(tǒng)的復(fù)雜性不斷增加,汽車應(yīng)用對半導(dǎo)體的需求持續(xù)增加。S&P Global Mobility 高級首席分析師 Phil Amsrud 估計,汽車中安裝的半導(dǎo)體價值將從 2020 年的平均每輛汽車 500 美元上升到 2028 年的每輛汽車 1,400 美元。汽車半導(dǎo)體需求正在上升,而其他行業(yè)的需求也在增長手機、PC等設(shè)備正在降溫。一些芯片制造商已經(jīng)重新調(diào)整產(chǎn)能以滿足汽車需求,但必須注意的是,由于不同的資質(zhì)水平和要求,并非所有消費電子產(chǎn)品中使用的芯片都適合汽車級應(yīng)用。

雖然半導(dǎo)體危機已基本解決,但芯片供應(yīng)形勢仍存在一定的不確定性。對某些芯片類型的需求繼續(xù)超過供應(yīng),該行業(yè)仍然容易受到進一步破壞的影響。由于消費電子行業(yè)需求反彈以及汽車中半導(dǎo)體使用量的增加,半導(dǎo)體供應(yīng)鏈面臨壓力。成熟工藝節(jié)點生產(chǎn)能力的缺乏和地緣政治貿(mào)易風(fēng)險(例如半導(dǎo)體材料的出口限制)加劇了持續(xù)的挑戰(zhàn)。

汽車電子產(chǎn)品的整合,域控制器和中央計算機取代電子控制單元(ECU),推動了對汽車半導(dǎo)體的需求。盡管這種整合允許使用更先進的片上系統(tǒng)(SoC)和離散存儲器(受益于先進工藝節(jié)點的投資),但它并沒有減少半導(dǎo)體的總數(shù)。模擬、分立和功率元件仍然需要成熟的工藝節(jié)點并且投資較少。

在芯片危機期間經(jīng)歷了產(chǎn)量下降和利潤增加之后,汽車行業(yè)的制造能力方法可能會發(fā)生變化。汽車制造商有機會獲得更高的定價,減少對激勵措施的依賴,并將芯片分配給利潤率更高的產(chǎn)品。未來,不同汽車廠商如何分配芯片供應(yīng)將成為重要考慮因素。

與大流行前的預(yù)期相比,半導(dǎo)體危機和其他外部影響已將汽車行業(yè)的增長軌跡擾亂了大約十年。預(yù)計到 2022 年,全球銷量和產(chǎn)量將超過 1 億輛,但目前預(yù)計要到 2030 年之后才能實現(xiàn)這一里程碑。2018 年,全球輕型汽車銷量達到 9380 萬輛,但受到 2019 年銷量下降和新冠疫情等因素的影響,大疫情導(dǎo)致2020年產(chǎn)量大幅下降。雖然生產(chǎn)和銷售正在改善,但2020年至2022年的生產(chǎn)和銷售損失無法完全恢復(fù)。預(yù)計銷量要到 2027 年才能超過 1 億臺,產(chǎn)量預(yù)計要到 2028 年才能超過 9400 萬臺。

到2023年中期,半導(dǎo)體供應(yīng)不再是汽車生產(chǎn)的主要限制因素。雖然供應(yīng)鏈的某些部分仍然構(gòu)成威脅,但它們似乎更具偶發(fā)性,而不是系統(tǒng)性的。地緣政治風(fēng)險,例如亞太地區(qū)的晶圓和封裝產(chǎn)能以及美國與中國大陸之間的貿(mào)易緊張局勢,仍可能影響半導(dǎo)體供應(yīng)。然而,該行業(yè)正在努力增加其他地區(qū)的產(chǎn)能,包括日本、歐洲和北美。

從疫情期間半導(dǎo)體短缺中吸取的教訓(xùn),尤其是成熟和先進工藝節(jié)點之間的長期平衡,對于汽車行業(yè)至關(guān)重要。電氣化和自動駕駛的趨勢將影響車輛架構(gòu)以及所使用的半導(dǎo)體的組合和數(shù)量。盡管該行業(yè)度過了半導(dǎo)體危機,但挑戰(zhàn)和不確定性仍然存在,需要進一步調(diào)整和投資來應(yīng)對不斷變化的形勢。

審核編輯:劉清

-

存儲器

+關(guān)注

關(guān)注

38文章

7528瀏覽量

164188 -

片上系統(tǒng)

+關(guān)注

關(guān)注

0文章

186瀏覽量

26855 -

半導(dǎo)體芯片

+關(guān)注

關(guān)注

60文章

919瀏覽量

70725 -

自動駕駛

+關(guān)注

關(guān)注

784文章

13923瀏覽量

166821 -

域控制器

+關(guān)注

關(guān)注

0文章

249瀏覽量

2688

原文標題:芯片短缺,仍在影響生產(chǎn)?

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

國際汽車芯片大廠計劃將部分生產(chǎn)轉(zhuǎn)向中國,本土產(chǎn)業(yè)迎來機遇!

共筑國產(chǎn)汽車芯片未來,中國汽車芯片聯(lián)盟全體大會即將開啟

汽車芯片需求持續(xù)擴大

會議直擊 美格智能受邀出席第三屆無錫智能網(wǎng)聯(lián)汽車生態(tài)大會,共筑汽車產(chǎn)業(yè)新質(zhì)生產(chǎn)力

汽車產(chǎn)業(yè)加速擁抱AI時代,三大趨勢顯現(xiàn)

航順芯片HK32MCU受邀出席汽車芯片國產(chǎn)化與技術(shù)創(chuàng)新閉門研討會

芯片產(chǎn)業(yè)面臨嚴峻挑戰(zhàn):勞動力短缺成為緊迫問題

工信部:我國芯片自給率僅為10%,面臨結(jié)構(gòu)性短缺挑戰(zhàn)

洛微科技亮相EAC2024易貿(mào)汽車產(chǎn)業(yè)大會

業(yè)界預(yù)警:通用型DRAM供應(yīng)或面臨短缺

全球芯片產(chǎn)業(yè)競速,汽車芯片產(chǎn)業(yè)迎發(fā)展風(fēng)口

2024年小米汽車產(chǎn)業(yè)鏈分析及新品上市全景洞察報告

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產(chǎn)業(yè)大變局

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論