哪些因素會影響半導體行業的復蘇節奏呢?

哪些因素會影響半導體行業的復蘇節奏呢?

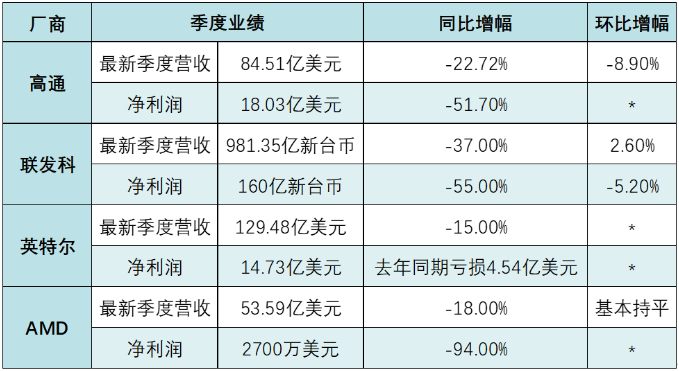

近段時間來,恰逢行業廠商的季度財報新鮮出爐,我們不妨以芯片巨頭們的中期業績和未來預期作為判斷此輪半導體產業走勢的一個縮影與注腳,通過來自產業界各方的視角,來審視當前半導體行業正在經歷怎樣的變化與波動。

日前,半導體產業協會(SIA)發布報告稱,2023年第二季度全球半導體銷售總額為1245億美元,比2023年第一季度增長4.7%,但比2022年第二季度下降17.3%。2023年6月全球銷售額為415億美元,同比增長1.7%,這是全球芯片銷售額連續第四個月實現小幅上升。

與此同時,我國6月半導體銷售額也實現了環比3.2%的增長。對此,SIA總裁John Neuffer表示,這為下半年全球半導體市場的繼續反彈提供了樂觀預期。

談及周期波動,SEMI全球資深總監曾瑞榆表示:“半導體需求呈周期性下降,今年設備和材料銷售將出現一些收縮。我們仍然預測2024年將復蘇。未來幾年,Fab廠產能將在多個地區出現增長。產業增長關鍵的長期驅動因素保持不變,包括人工智能、高性能計算、5G、邊緣計算、汽車和工業。”

在業內看來,此輪復蘇的主要動力來自消費電子產業的緩步回升,以及AI芯片的劇增需求。

雖然小幅增長釋放了利好信號,但在同比數據上,全球半導體的銷售額仍舊大幅落后于2022年。

市場好轉是由亞太地區的巨大變化推動的,該地區環比增長 5.4%,其次是美國(增長 3.5%)、日本(增長 2.1%)和歐洲(增長 1.8%)。

按年化計算,2023 年第二季度較 2023 年第二季度下降 17.3%,其中亞太地區下降 22.6%,美國下降 17.9%,日本下降 3.5%,歐洲是唯一出現同比增長的地區,加 7.6%。

受庫存消耗的積極影響、全球經濟(尤其是美國)強于預期的彈性以及新興人工智能市場看似強勁的需求推動,近期市場前景開始看起來更加強勁。

聯發科CEO蔡力行表示,上半年半導體產業受到全球需求疲弱的影響,庫存消化周期延長。最近聯發科觀察到主要客戶的庫存水位已逐漸降至相對正常的水準,客戶需求也顯示出一定程度的穩定。

但是由于全球消費電子終端市場需求依然疲軟,客戶仍然謹慎管理庫存,不過預計下半年業務有望逐步改善。復蘇的規模和形式將取決于產能(過度投資)和需求(經濟)的潛在脫軌影響,前者看起來并不健康,而后者仍然充滿混合信號和不確定性。

整體來看,半導體產業景氣度將在Q3有望迎來反彈。受整體需求影響,全球半導體行業的銷售額連續7個月同比下滑,行業景氣度筑底。半導體市場上一次負增長出現在2020年1月,目前半導體市場規模經過7個月的下滑回到2020年9月的水平。伴隨經濟回暖及消費復蘇,行業龍頭廠商如應材、泛林、東電等半導體設備大廠均預期市場會在2023年下半年迎來復蘇。

審核編輯:劉清

-

半導體

+關注

關注

334文章

27390瀏覽量

219089 -

人工智能

+關注

關注

1791文章

47314瀏覽量

238648 -

AI芯片

+關注

關注

17文章

1887瀏覽量

35048 -

邊緣計算

+關注

關注

22文章

3093瀏覽量

49015

原文標題:諸多因素影響半導體行業的復蘇節奏。

文章出處:【微信號:wcdz8888,微信公眾號:威臣電子有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體行業溫和復蘇:技術與市場需求驅動未來增長預期

TPA2013D1功率是如何計算出來的,和哪些因素有關?

在PCM3070的寄存器中,有哪些因素會影響到它的頻率范圍?

全球半導體行業迎來強勁復蘇,AI浪潮成關鍵驅動力

谷景揭秘哪些因素會影響電感測試結果

日本半導體設備出口激增:中國需求引領行業復蘇

半導體應變片的主要特性有哪些?受哪些因素影響?

哪些因素會影響SMT貼片加工質量?

工商網監

工商網監

評論