大分化!最新全球半導體廠商成績單出爐

大分化!最新全球半導體廠商成績單出爐

半導體寒冬之下,幾家歡樂幾家愁?

隨著2023年第二季度廠商Q2季報陸續披露,全球疫情及庫存去化影響消退,“市場復蘇”、“需求回暖”等字眼反復被提及。實際情況到底如何呢?

二季報出爐,行業衰退持續,但廠商經營能力改善

根據對國內外半導體產業120多家頭部廠商梳理,篩選出其中已公布最新上半年財報的31家廠商。可以看到,Q2大部分廠商營收增速持續下滑,利潤暴跌,表明當前半導體行業的衰退仍在持續。

值得關注的是,主流廠商的銷售凈利率回升明顯,一定程度上反映出廠商經營管理改善和盈利能力得到提升。

資料來源:Wind、芯八哥整理

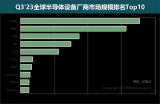

從具體營收看,2023Q2三星電子、臺積電、英偉達、Intel及博通分別以449.90億美元、152.34億美元、135.10億美元、129.49億美元及87.33億美元的營收位居前五,其主營業務分別為存儲芯片、晶圓代工、AI芯片(GPU)、CPU及通信產品,由于各廠商主營收入不同,收入差距相對較大。

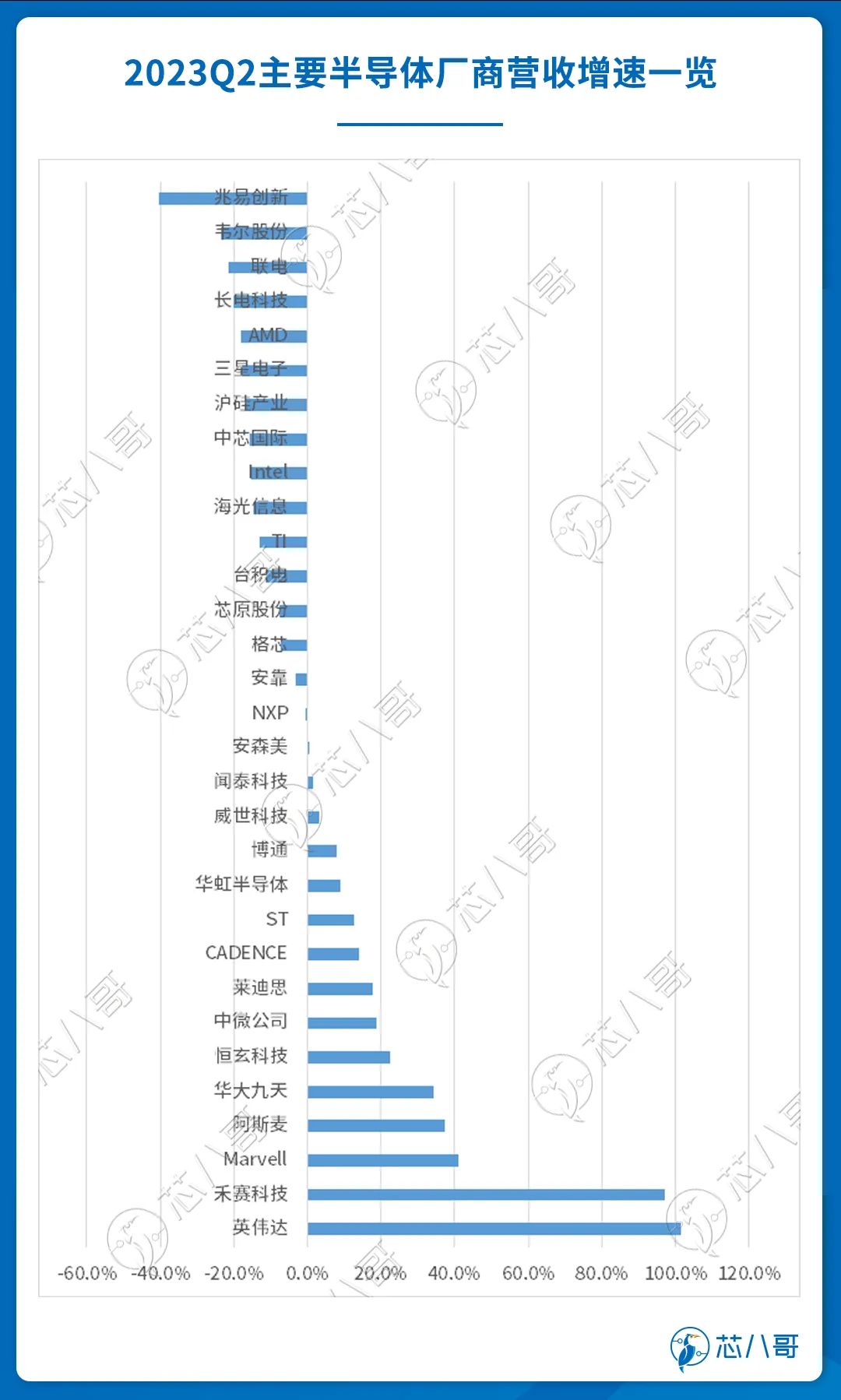

AI需求下英偉達“遙遙領先”,三星電子、AMD等增速不如預期

為更好研判,從具體營收增速看,英偉達、禾賽科技、Marvell、阿斯麥及華大九天分別以101.5%、97.2%、41.0%、37.2%及34.3%位列前五。總的來看,無論是從營收規模,還是增長速度,英偉達表現最為亮眼。阿斯麥為代表的設備廠商需求維持穩定,華大九天為代表的EDA/IP廠商受國產替代影響增長明顯,但體量相對較小。從增速倒數幾家廠商看,AMD、三星電子跌幅相對“引人矚目”,表明消費電子需求持續疲軟拖累下,廠商普遍面臨預期轉弱的壓力。

資料來源:Wind、芯八哥整理

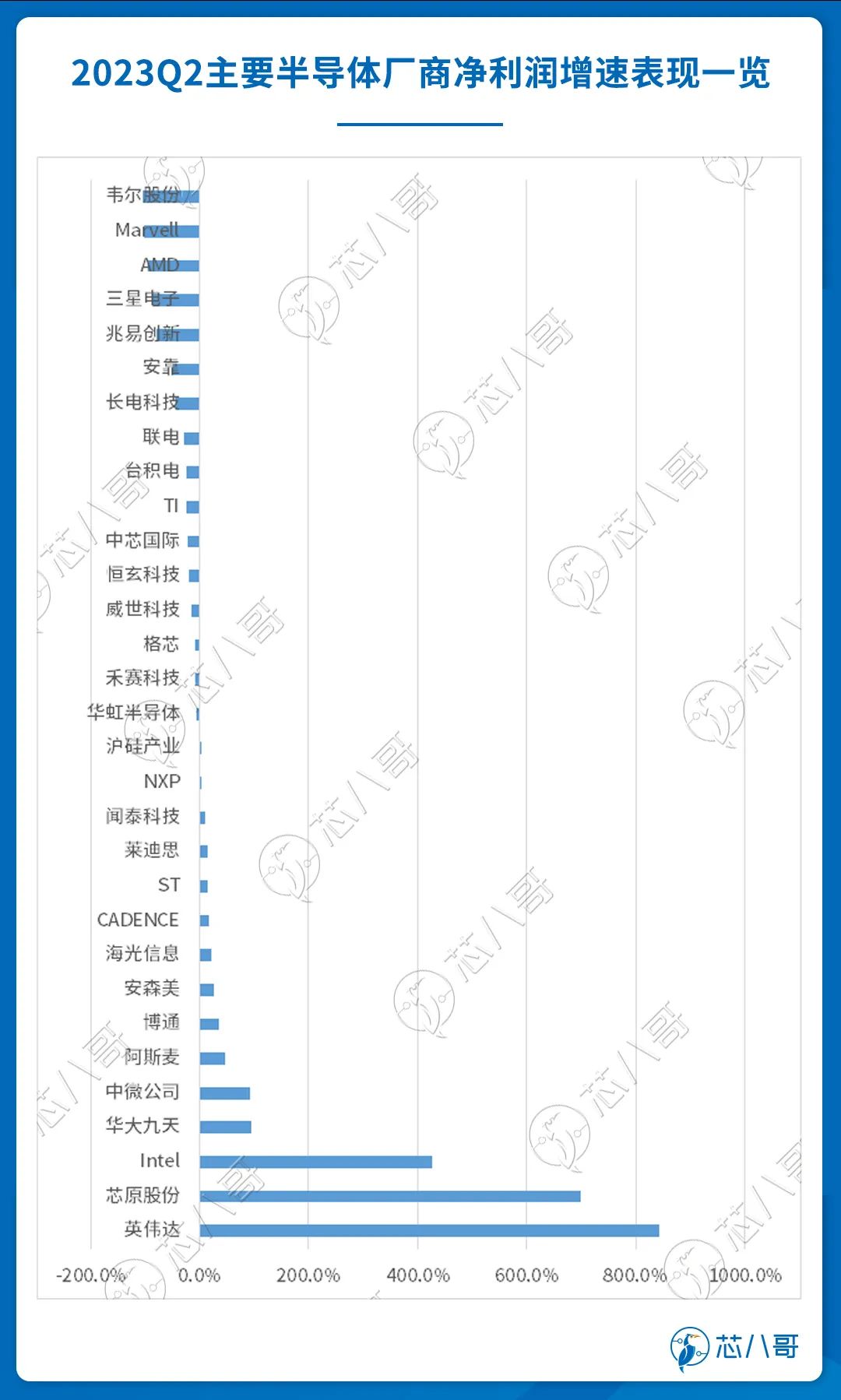

具體利潤指標方面,2023Q2英偉達凈利潤增速同樣創下歷史記錄,同比增長843.3%,其他緊隨其后的有芯原股份、華大九天、中微公司及阿斯麥,主要為上游的EDA/IP和半導體設備公司,中國企業表現亮眼,一定程度上說明國產替代進展較好。引人關注的是,AMD、三星凈利潤增速同樣不如預期,消費需求低迷可見一斑。

資料來源:Wind、芯八哥整理

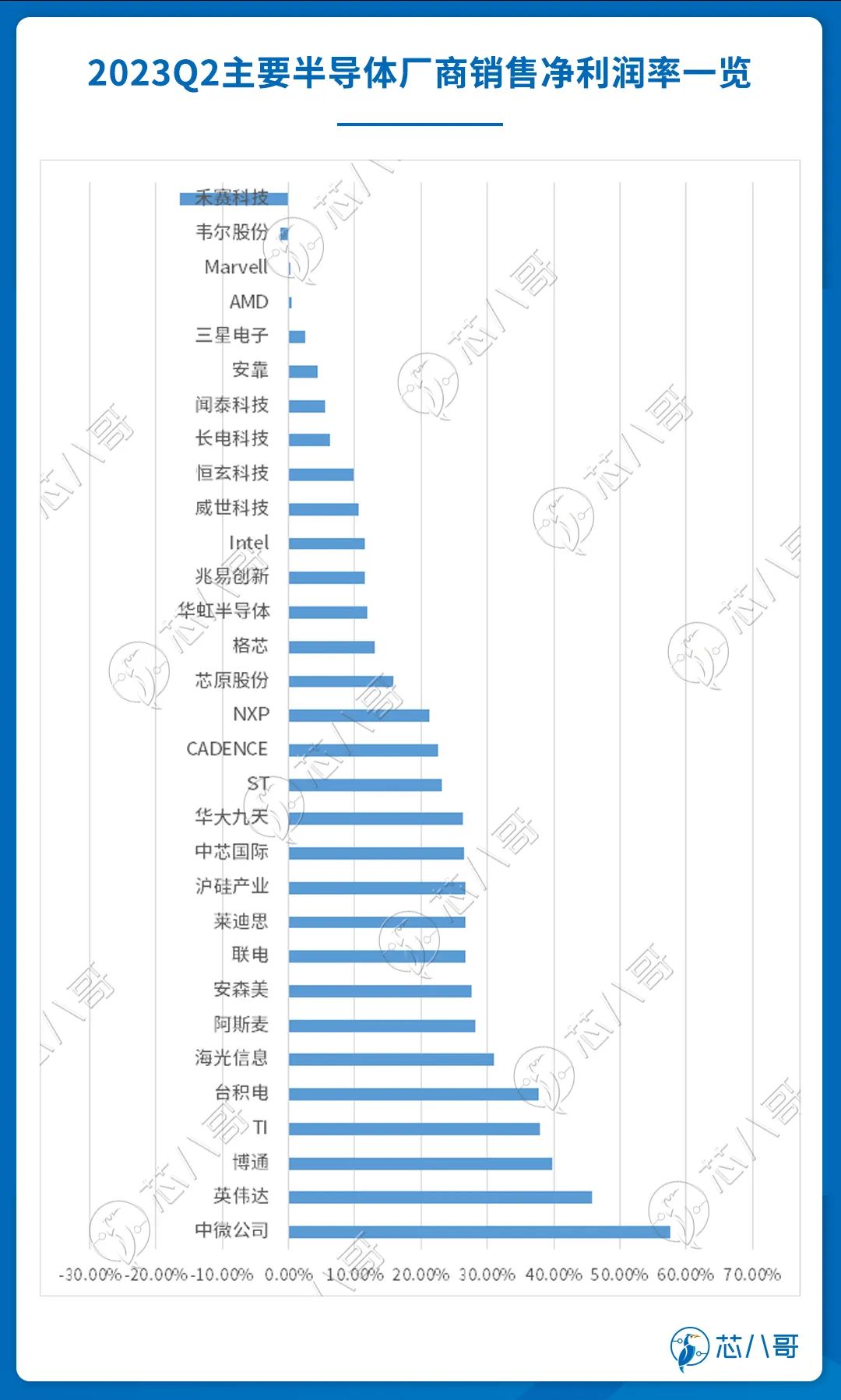

從銷售凈利潤率方面, 2023Q2英偉達凈利潤增速同樣位居前列,達45.8%,僅次于中微公司的57.7%,對于一家以硬件產品為主的科技巨頭來說,這樣的增速及凈利潤率可以說是極其罕見的。表明在AI需求驅動下,英偉達的表現標志著數據中心芯片市場的轉變,AI市場或將迎來歷史性的拐點時刻。

資料來源:Wind、芯八哥整理

綜上, 2023Q2以英偉達為代表的AI需求暴增,但由于體量相對較小,短期內對于市場提振影響有限。三星電子、AMD等為代表的消費電子作為行業占比大頭,其營收及利潤均同比下滑較為明顯,一定程度上也表明了半導體市場行情仍舊不容樂觀。以華大九天、中微公司為代表的國產半導體上游廠商預期較好,國產替代進展順利。從2023年上半年業績及整體行業態勢看,全球半導體行業的衰退仍在持續。

未來走勢如何?

前面我們有提及,PC和智能手機等大宗消費品類回暖或成關鍵將成為未來走勢的關鍵。

資料來源:WSTS

根據各家公司最新財務及預測整理,下半年英偉達、Intel及AMD服務器方面營收將大幅度增長,PC業務持續復蘇。高通、聯發科等智能手機業務疲軟持續。NXP、Infineon、ST及TI等表態汽車需求將持續增長,工業市場相對穩定。

資料來源:各公司財報、芯八哥整理

綜上,結合最新臺積電、聯電等頭部代工廠訂單需求及產能利用率看,行業庫存調整有延遲,AI需求難抵消費市場下滑影響,整體下半年預期謹慎樂觀。

半導體產業鏈條極為復雜。雖然近期“市場復蘇”、“需求回暖”等反復刺激我們的眼球,但總體來看,尚需觀察全球經濟的實際復蘇力度和下游需求來綜合評估,同時需要根據不同行業及芯片品類區別對待,不能一概而論。具體從最新的Q2主要半導體廠商業績情況看,短期內總體市場復蘇幅度可能低于預期,行業不確定性增加,銷售采購需要根據實際所處不同行業客戶靈活制定相關策略。

-

半導體

+關注

關注

334文章

27367瀏覽量

218774 -

臺積電

+關注

關注

44文章

5637瀏覽量

166515 -

半導體設備

+關注

關注

4文章

342瀏覽量

15102

原文標題:大分化!最新全球半導體廠商成績單出爐

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

香港航空年度成績單:航線網絡大幅拓寬,服務品質全面升級

業界動態:2024國產汽車銷量成績單 大蒜之后美政府又盯上中國路由器 胡潤發布高成長性獵豹企業榜

全球半導體巨頭近期聚焦哪些創新?

從全球半導體TOP15最新排名出爐,看中國:差距、機遇與崛起之路!

2024年全球半導體預測超6100億美元!中國半導體半年成績單出爐,深圳設計業亮眼

半導體行業供需分化,晶圓代工產能激增引價格上漲

雷軍公布SU7成績單 小米SU7鎖單量超過75723臺 交付5781臺

半導體發展的四個時代

半導體發展的四個時代

三大運營商披露2023成績單 2023聯通5G套餐用戶約2.6億

2023年半導體設備國產化成績單:亮點與期待

新能源車企扎堆曬年終成績單 比亞迪23年銷量302.44萬輛排第一

全球十大半導體設備廠商排名

工商網監

工商網監

評論