8月光伏終端:定標容量環比大降30%!招標市場情況不及預期?

8月光伏終端:定標容量環比大降30%!招標市場情況不及預期?

來源:SMM光伏視界,作者:王雯綺。【原創聲明】本文為上海有色網原創文章,上海有色網原創信息未經授權,任何媒體、個人不得以任何形式傳播、發布、復制(包括但不限于行情數據、價格信息、市場統計信息、調研信息等)

8月組件市場競爭態勢仍未減弱,組件已成為光伏產業鏈中所承受壓力最大的環節,下游需求未有顯著恢復疊加上游成本端施壓,已有個別企業出現減產現象。

據SMM統計,8月組件環節產量與預期排產相比有2-3GW的減少,終端電站采購未達到市場預期,大批量的需求爆發也遲遲未出現。

據SMM不完全統計,截至8月31日,2023年8月光伏定標項目共137項(包含標段),其中共107項披露了采購容量,采購總容量共計16.92GW,與上月相比減少7.3GW,環比下降30.13%,同比下降8.97%。

8月組件價格大穩小動,市場主流成交區間未發生明顯變化,一體化企業繼續以自身優勢維持低價,其余企業由于成本壓力報價重心有所上移,8月投標企業玩家數量也有減少。

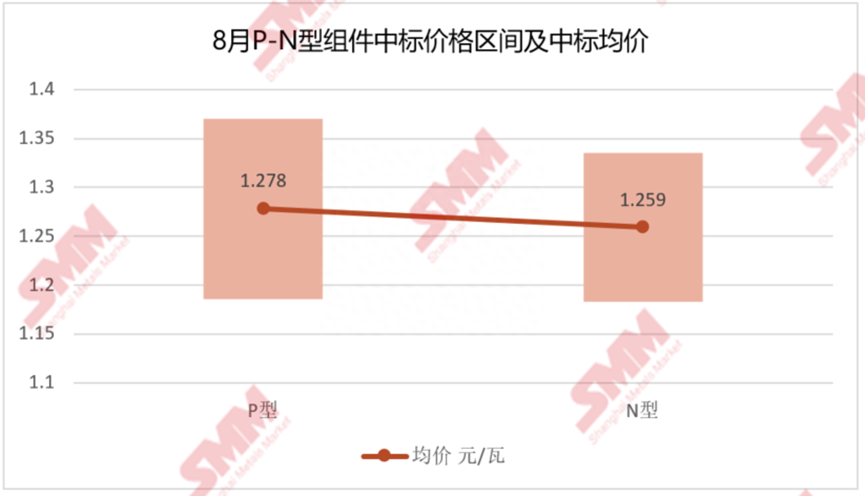

據SMM不完全統計,8月組件采購中標均價為1.25元/瓦,與上月相比下降0.1元/瓦,環比下降7.41%。中標價區間集中在1.2-1.25元/瓦,最高中標價為1.37元/瓦,最低中標價為1.18元/瓦。

(備注:最高中標價排除中國電建水電十四局市政公路事業部麗江玉龍上白麥100MW復合型光伏工程光伏組件的1.559元/瓦中標單價,該項目開標時間為2023年6月1日)

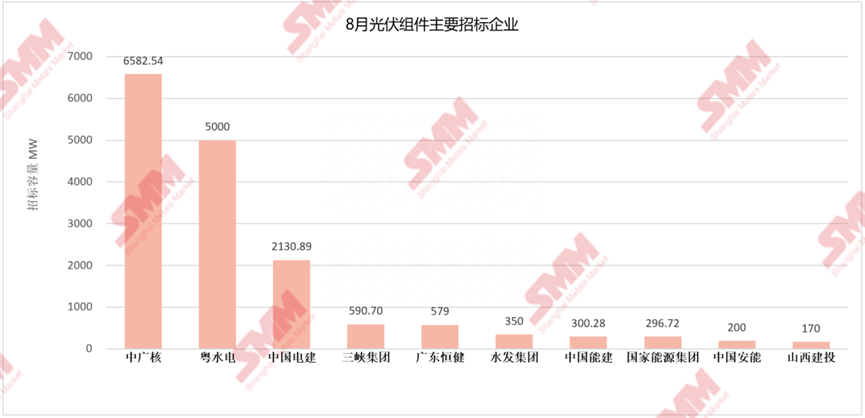

8月主要招標企業以中廣核、粵水電、中國電建為首等大型能源央國企為主。

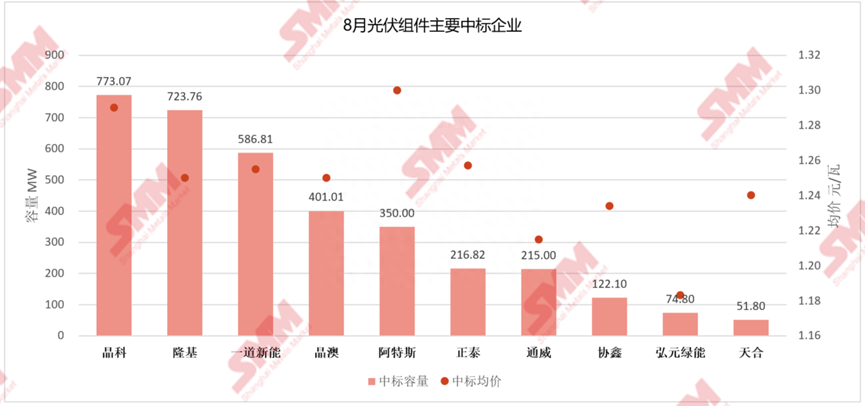

中標企業以晶科、隆基、一道新能等組件企業為主。

據披露的招標組件規格數據顯示,P型組件仍然是招標市場集采的主要規格類型,N型組件采購占比12.3%,大尺寸、高功率、雙面雙玻組件占據集采絕對優勢地位,功率集中在540-560W,尺寸以182為主。

一、招標方面

8月的大容量招標以能源企業的年度集采、框架采購形式為主,但整體來看8月采購交付項目以分布式項目為主,集中式項目集采交付數量相比上月有明顯減少。

央國企仍是主力招標軍。

據SMM不完全統計,8月采購定標量前十招標企業包括中廣核、粵水電、中國電建、三峽集團、廣東恒健、水發集團、中國能建、國家能源集團、中國安能和山西建投,總計67個項目標段定標,采購容量約16.2GW,占比定標總容量95.7%。

其中只有3家企業的定標量達到吉瓦級別,前三名中廣核、粵水電、中國電建的定標容量約13.71GW,占比定標總容量81%。

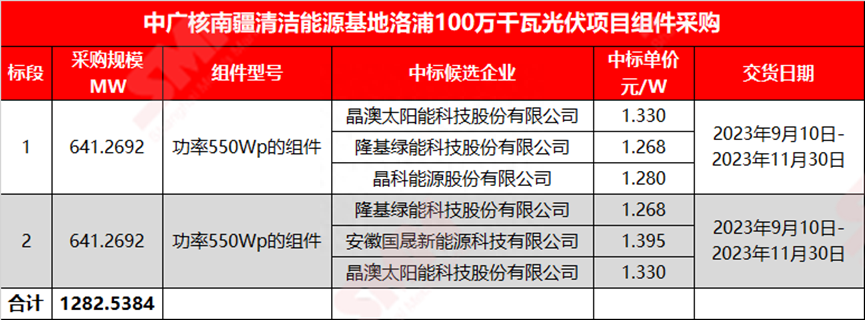

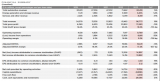

中廣核招標規模最大,共有2個招標項目(8個標段),采購總容量約6.58GW,占8月組件定標規模38.9%,組件型號采購以P型功率545Wp-555Wp的雙面雙玻組件和P型功率660Wp雙面雙玻組件為主。

具體招標項目包括:中廣核南疆清潔能源基地洛浦100萬千瓦光伏項目組件采購(共2個標段,采購容量1.283GW),中廣核新能源2023至2024年光伏組件(共6個標段,采購總容量5.3GW)。

招標信息如下表:

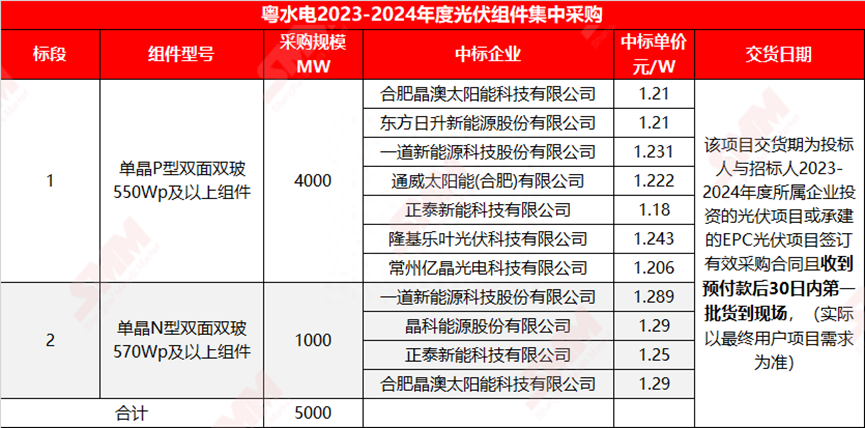

粵水電招標規模排名第二,共1個招標項目(2個標段),采購總容量月5GW,占8月組件定標規模29.6%,N型組件采購容量1GW,占比20%。

組件型號采購以P型功率550Wp的雙面雙玻組件和N型功率570Wp雙面雙玻組件為主。

主要項目是粵水電2023-2024年度光伏組件,具體信息如下表:

中國電建招標規模排名第三,共有30個招標項目,披露招標容量項目共21個,總計采購容量約2.13GW,占8月組件定標規模12.6%。

其中招標采購容量前三的項目為:中國電建貴州工程公司陽春市300MW光伏項目EPC總承包項目光伏電池組件,中國電建重慶工程公司溫嶺市東部松門漁光互補光伏電站項目光伏電池組件(采購容量230MW),中國電建貴州工程公司萊西市聯躍新能源(九聯)210兆瓦分布式光伏發電工程光伏電池組件。

二、中標方面

中標企業方面:

8月,不包括入圍項目且未明確容量分配的項目容量統計,沒有中標容量達到吉瓦級的企業。

在中標企業中,前十名企業包括晶科、隆基、一道新能、晶澳、阿特斯、正泰、通威、協鑫、弘元綠能和天合光能。

中標容量前三家企業晶科、隆基、一道新能總共中標2.08GW,占比定標總容量12.3%。

在不包含入圍項目統計中,晶科以773.07MW的中標容量領銜各組件企業,中標廣東恒健、中國電建、國家能源集團等15個項目。

隆基以723.76MW的中標容量位居第二,中標中核集團、中國電建、山西建投等8個項目。

一道新能以2586.81GW的中標容量位居第三,中標三峽集團共1個項目。

8月統計周期中,中標容量明確、且有定標價格的企業前五名為晶科、隆基、一道新能、晶澳、阿特斯。

各家最高中標價在1.33元/瓦左右,最低中標價在1.186元/瓦左右,中標均價在1.26-1.27元/瓦左右。

組件企業競爭呈現加劇狀態,引發中標價格一路走跌且有超低價出現,但整體價格區間較穩定。

中標價格方面:

據SMM不完全統計,P型組件中標價格持續探低,中標均價為1.28元/瓦。

中標價格區間繼續維持在1.2-1.3元/瓦區間內,低于1.2元/瓦的中標價數量出現頻率增加,但在1.2-1.25元/瓦內的價格數量居多。

8月,P型組件最高中標價為1.37元/瓦,出自意美旭智芯能源科技有限公司,中標項目為深能揚州小紀鎮280MW漁光互補項目晶硅光伏電池板,組件型號為P型雙面組件。

P型組件最低中標價為1.186元/瓦,出自一道新能,中標項目為水發能源2023年度光伏組件集中采購項目標段二,采購容量約40MW,組件型號為P型182mm功率545Wp的單面單玻組件。

從N型組件采購項目來看,N型組件價格也繼續走跌。8月共有10個N型組件集采項目,披露中標價格項目共9個,中標價區間在1.25-1.3元/瓦,中標均價為1.26元/瓦,與P型組件價格價差在0.019元/瓦,N-P價差進一步收窄。

8月,N型組件最高中標價為1.34元/瓦,出自大恒能源,中標項目為三峽集團2023年二季度組件集中采購(標4),采購容量約586.81237MW。

N型組件最低中標價為1.183元/瓦,出自弘元綠能,中標項目為湛江遂溪縣楊柑鎮100MW農光互補光伏發電項目標段四光伏組件,采購容量約34.8MW,交貨日期為11月5日和11月15日分批交貨。

三、組件規格方面

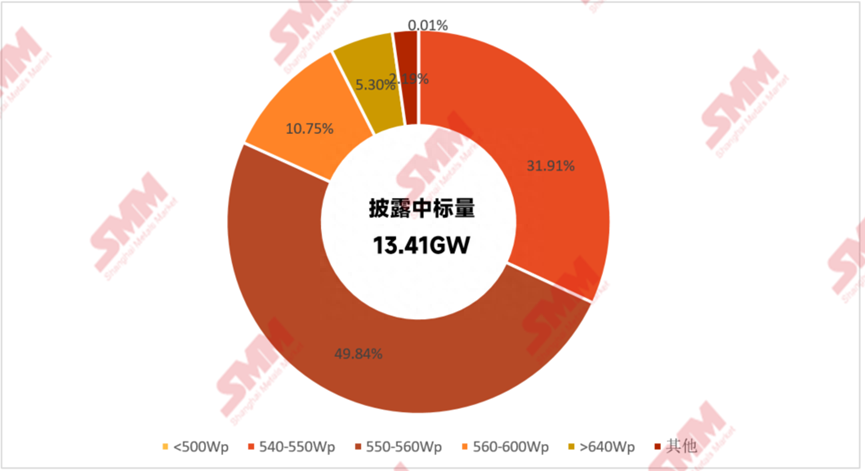

中標組件功率方面,明確披露了組件功率的項目合計容量13.41GW,采購組件功率集中在540-560Wp高功率組件,占比81.75%。

功率560Wp及以上的組件采購比例也明顯提升。

其中:

540-550Wp功率組件采購容量共4.28GW,占比31.9%。

550-560Wp功率組件采購容量共6.69GW,占比49.8%。

560-600Wp功率組件采購容量共1.44GW,占比10.8%。

640W以上超高功率組件定標容量0.71GW,占比5.3%。

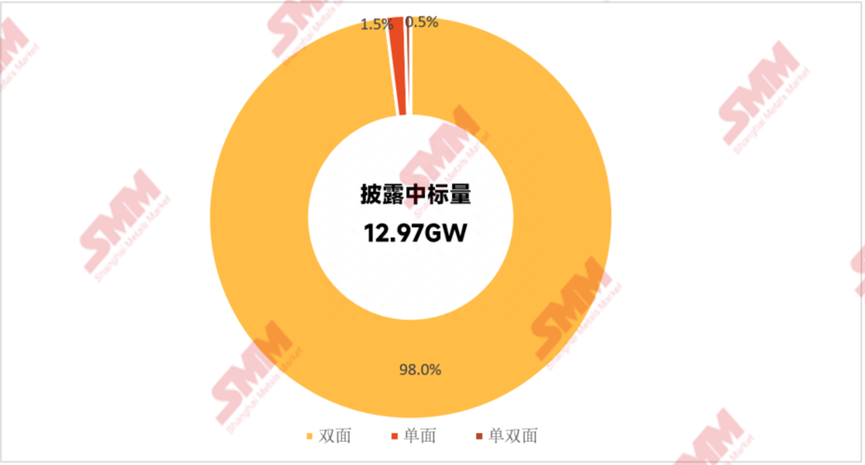

單雙面組件方面,雙面組件依舊是集采的主要組件型號。

明確披露了組件單/雙面結構的項目合計容量12.97GW,其中:

明確只采購雙面組件的項目定標容量12.71GW,占比98%。

明確只采購單面的項目定標容量0.198GW。

單雙面組件都要求的項目定標容量0.059GW。

- end -

更多光伏市場基本面、價格、產業發展前景,敬請參與SMM將于2023年09月20-22日召開的2023 SMM 國際光伏產業峰會,會上光伏上下游相關企業群英薈萃,近百位精英人士的重磅演講,剖析行業發展痛點、難點,進行深度思維碰撞,為與會嘉賓帶來深度價值參考!

審核編輯 黃宇

-

光伏

+關注

關注

44文章

3060瀏覽量

69172

發布評論請先 登錄

相關推薦

云南集中式光伏裝機容量超3000萬千瓦

光伏逆變器負載的功能和優勢

無人機光伏巡檢的市場應用

光伏逆變器企業加速出海,陽臺光伏成新藍海

英偉達營收展望不及預期

EasyGo使用筆記丨分布式光伏集群并網控制硬件在環仿真應用

屋頂光伏電站無功補償容量選擇

高效、智能、穩定,LoRa監測終端為光伏跟蹤支架系統保駕護航

全球光伏市場穩中有增,天合光能全球化布局優勢凸顯

3月車市預期落空,價格戰引發消費者觀望

安科瑞為河南省促進分布式光伏發電健康持續發展提供解決方案

特斯拉公布2023年第四季度和全年財報 營收和利潤均不及市場預期

工商網監

工商網監

評論