") 866.5億!全球以太網(wǎng)交換機市場Top 3出爐!

866.5億!全球以太網(wǎng)交換機市場Top 3出爐!

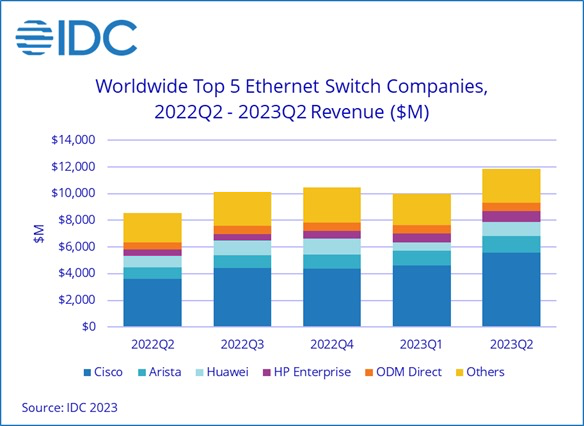

據(jù)IDC報告顯示,2023年第二季度全球以太網(wǎng)交換機市場收入為118億美元(約866.5億人民幣),同比增長 38.4%。2023 年第二季度,全球企業(yè)和服務(wù)提供商 (SP) 路由器市場總收入達到 46 億美元,同比增長 9.4%。

以太網(wǎng)交換機市場

2023 年上半年以太網(wǎng)交換機市場與 2022 年上半年相比增長了 35.2%。市場增長的主要推動力仍然是供應(yīng)鏈問題的緩解。隨著組件可用性的提高,供應(yīng)商能夠通過履行積壓的產(chǎn)品訂單來增長收入。

這一趨勢在以太網(wǎng)交換市場的非數(shù)據(jù)中心領(lǐng)域尤其重要,2023 年第二季度非數(shù)據(jù)中心的收入同比增長 52.5%,端口出貨量增長 16.6%。第二季度數(shù)據(jù)中心部分市場收入同比增長 21.7%,端口出貨量下降 2.4%。

在超大規(guī)模企業(yè)和云提供商構(gòu)建數(shù)據(jù)中心網(wǎng)絡(luò)容量的推動下,高速以太網(wǎng)交換機市場在數(shù)據(jù)中心部分繼續(xù)保持強勁增長:

2023 年第二季度200/400 GbE 交換機的市場收入同比增長 61.9%。

100GbE 交換機收入增長 18.5%。

25/50 GbE 收入同比增長 54.2%。

ODM(原始設(shè)備制造商)直銷仍然是數(shù)據(jù)中心細分市場的重要組成部分,占數(shù)據(jù)中心細分市場收入的12.6%,與2022年第二季度相比增長12.2%。

通常部署在企業(yè)園區(qū)和分支機構(gòu)的低速交換機也表現(xiàn)出了優(yōu)勢:

1GbE 交換機的收入同比增長 53.1%。

10GbE 交換機同比增長 18.1%。

2.5/5GbE 交換機(也稱為多千兆以太網(wǎng)交換機)收入同比增長 157.5%。

從地域角度來看,以太網(wǎng)交換機市場在全球大部分地區(qū)都出現(xiàn)了增長:

美洲第二季度市場收入同比增長 54.3%,其中美國增長 51.8%,拉丁美洲增長 88.3%。

歐洲市場同比增長49.1%,其中中東歐增長60.8%,西歐增長44.0%。

中東和非洲地區(qū)收入同比增長62.4%。

亞太地區(qū)市場增長7.7%,其中中國市場同比下降7.8%,日本市場增長18.9%。

路由器市場

2023 年第二季度,包括通信服務(wù)提供商和云服務(wù)提供商在內(nèi)的服務(wù)提供商部分占市場總收入的 77.5%,同比增長 14.8%。企業(yè)部分的收入下降 6.1%%。

從地域角度來看:

美洲的綜合服務(wù)提供商和企業(yè)路由器市場合計增長了10.3%。

亞太地區(qū)的市場同比增長了3.0%。

歐洲、中東和非洲 (EMEA) 地區(qū)市場同比增長18.3%。

廠商排名

思科2023年第二季度以太網(wǎng)交換機收入同比增長55.3%,市場份額達到47.2%。思科的服務(wù)提供商和企業(yè)路由器合并收入在本季度增長了 18.1%,市場份額達到 35.9%。

Arista Networks 的以太網(wǎng)交換機收入在 2023 年第二季度同比增長 42.6%,市場份額為 10.4%。

華為第二季度以太網(wǎng)交換機收入增長17.7%,市場份額為9.0%。服務(wù)提供商和企業(yè)路由器收入合計增長了 10.8%,市場份額為 33.3%。

HPE 的以太網(wǎng)交換機收入在第二季度增長了78.8%,市場份額為7.1%。

H3C 的以太網(wǎng)交換機收入第二季度同比下降 10.9%,市場份額為 4.1%。在服務(wù)提供商和企業(yè)路由綜合市場中,H3C 的收入下降了 10.0%,市場份額為 2.0%。

瞻博網(wǎng)絡(luò)的以太網(wǎng)交換機收入在第二季度同比增長 35.2%,市場份額為 2.9%。瞻博網(wǎng)絡(luò)第二季度的路由收入同比增長 2.5%,市場份額為 10.3%。

-

以太網(wǎng)

+關(guān)注

關(guān)注

40文章

5441瀏覽量

172038 -

交換機

+關(guān)注

關(guān)注

21文章

2646瀏覽量

99805 -

數(shù)據(jù)中心

+關(guān)注

關(guān)注

16文章

4813瀏覽量

72224

原文標(biāo)題:866.5億!全球以太網(wǎng)交換機市場Top 3 出爐!

文章出處:【微信號:SDNLAB,微信公眾號:SDNLAB】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

華為穩(wěn)居中國多速率交換機市場份額第一

以太網(wǎng)交換機高穩(wěn)定性時鐘系統(tǒng)應(yīng)用方案

以太網(wǎng)交換模式有哪幾種

以太網(wǎng)交換機CTA進網(wǎng)許可認證有哪些申請條件?

工業(yè)交換機與工業(yè)以太網(wǎng)的區(qū)別

如何使用以太網(wǎng)交換機最大限度地減少網(wǎng)絡(luò)延遲

什么是以太網(wǎng)交換機中的網(wǎng)絡(luò)延遲

工業(yè)以太網(wǎng)交換機節(jié)能的必要性與實施策略

車載以太網(wǎng)交換機的功能及測試方法

八口百兆以太網(wǎng)交換機擴展芯片方案分享/JL5110

工業(yè)以太網(wǎng)交換機 vs. 常規(guī)以太網(wǎng)交換機:全面詳細比較

2023年全球以太網(wǎng)交換機市場最新排名出爐!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論