Q3最大變數來自海思?Q2全球智能手機SoC聯發科第一,紫光展銳增至15%

Q3最大變數來自海思?Q2全球智能手機SoC聯發科第一,紫光展銳增至15%

從具體的市場分析來看,聯發科、高通、蘋果、三星、海思的表現如下:

一、聯發科技的出貨量在 2023 年第二季度略有增長,庫存水平下降,入門級 5G 智能手機市場的競爭日益激烈。中低端市場新智能手機的推出增加了天璣6000和天璣7000系列的出貨量。天璣9200 Plus被添加到高級別智能手機處理器。

但是相對2022年第二季度,聯發科的手機芯片市場占比達到36%,今年第二季度市場占比下滑6%。

二、高通在2023年第二季度出貨量增加,主要是因為驍龍 8Gen 2 芯片在三星旗艦智能手機和中國智能手機廠商中采用。三星Flip and Fold系列的推出也促成了這一增長。此外,高通更新了驍龍7 Gen 1,驍龍6 Gen 1和驍龍4 Gen 1系列,以重新獲得一些份額。高端細分市場的增長仍然是焦點。

但是相對2022年第二季度,高通的手機芯片市場占比達到32%,今年第二季度市場占比下滑3%。

三、2023 年第二季度,三星手機SoC芯片的出貨量有所增加。Exynos 1330 和 1380 的推出增加了低端和中高端細分市場的銷量。相對2022年第二季度,三星的手機芯片市場占比達到13%,今年第二季度市場占比增長6%。

四、紫光展銳手機SoC的出貨量在經歷了疲軟的第一季度后,在2023年第二季度獲得增長。它在100-150美元的LTE細分市場中獲得了一些份額。在2023年下半年,隨著入門級5G智能手機在拉丁美洲、東南亞、中東和非洲和歐洲等地區的興起,紫光展銳也持續獲得一些市場份額。

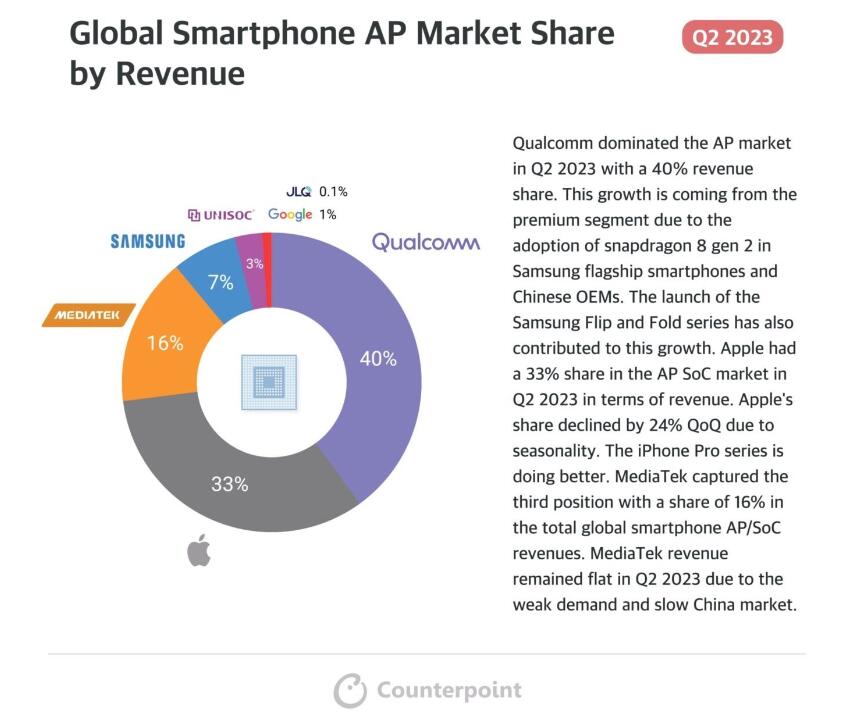

綜合市場收入角度來分析,Counterpoint數據顯示高通占比40%位居第一,主要得益于旗艦芯片出貨量大增,主要是三星旗艦機、折疊屏和中國高端手機出貨量增加;蘋果占比33%,環比減少34%;聯發科收入占比降至16%,因為中國市場需求低迷導致。

Q3海思芯片全面回歸,Q4市場全面顯現

從Counterpoint圖表中看,華為海思在手機SoC市場的份額在2022年第一季度是1%,到2023年第二季度基本為零。

5G手機芯片市場的反轉在2023年9月初開啟了,搭載華為麒麟9000s芯片的華為Mate60系列9月1日上市,這款國產手機SoC芯片震驚世界,海思在手機SoC市場的復蘇全面開始。

根據國際市場調研機構TechInsights的數據顯示,海思基帶處理器芯片的出貨量在2019年達到了2.5億的峰值,僅次于高通、聯發科和紫光展銳,排名第四,領先于當時為蘋果iPhone提供調制解調器的三星和英特爾。

2020年,中美貿易戰導致海思遭遇重創,此前,海思將手機SoC芯片完全外包給臺積電,利用其先進的5nm制程生產最新旗艦移動處理器,到了2020年5月,臺積電不給海思代工,給了海思重重一擊。

經過3年的蟄伏,華為Mate60系列搭載的麒麟9000s芯片回歸,標志著海思重返具有競爭力的5G智能手機市場,目前海外拆解后認為麒麟9000s芯片采用7nm工藝,距離蘋果、三星采用的3nm和4nm的芯片還有差距,綜合略遜于現在的蘋果A16,高通驍龍8Gen2和聯發科天璣9200,但是隨著華為Mate60系列的熱銷,上看1500萬到2000萬臺,海思將在今年最后兩個季度和明年第一季度迎來市場全面回歸期。

本文由電子發燒友原創,轉載請注明以上來源。微信號zy1052625525。需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱zhangying@huaqiu.com。

-

高通

+關注

關注

76文章

7467瀏覽量

190623 -

海思

+關注

關注

42文章

461瀏覽量

116382 -

5G

+關注

關注

1354文章

48454瀏覽量

564219 -

紫光展銳

+關注

關注

15文章

861瀏覽量

40502

發布評論請先 登錄

相關推薦

2024年Q3全球智能手機出貨量微增,蘋果領跑市場營收

SOC芯片在智能手機中的應用

紫光展銳Q2智能手機AP出貨量激增42%

全球智能手機市場2024年Q2強勁復蘇,三星領跑,小米增速顯著

聯發科5G手機市占率躍居首位,Q1市場份額增至29.2%

紫光展銳同比增長64%!2024Q1全球手機芯片出貨量排名出爐

2024年第一季度全球智能手機SoC芯片出貨量及營收?

凱盛科技UTG產線進入聯線調試,預計Q2具備試生產條件

2023年第四季度智能手機SoC市場份額:聯發科表現卓越,蘋果保持領先地位

美光科技Q2業績超預期 營收同比增長58%

手機芯片市場格局將變?2023年Q4華為增長5倍,紫光展銳增長24%

2023年第四季度智能手機SoC出貨量與銷售收入排行榜

華為海思、紫光展銳出貨量驟增,聯發科躍居全球智能手機SoC領先地位

2023Q4全球手機芯片報告:聯發科36%第一、高通23%第二、蘋果20%第三

工商網監

工商網監

評論