網絡芯片哪家強?專業科普:原來這個領域要比你想的更復雜!

網絡芯片哪家強?專業科普:原來這個領域要比你想的更復雜!

隨著大規模AI訓練的興起,在AIGC迅猛前進的道路上,智能算力作為AI網絡的基石,是支持AI大模型訓練和推理的關鍵;高性能超高帶寬、超低延遲和超高可靠性的網絡則是AI網絡基礎設施的紐帶,推動更高性能的網絡互聯成為業界重要的探討方向。

網絡芯片是組建高性能網絡的核心器件,國際領先的科技巨頭無疑都是芯片領域的奠基者與引領者,國內也同樣有一群為芯片事業嘔心瀝血者,其中井芯微電子就以高性能、高可靠性的網絡芯片,成為該領域的引領者。

井芯微目前已經和即將發布的網絡芯片有:RapidIO、TSN 以太網、FC以及PCIe交換芯片;PCIe轉以太網的網卡芯片;PCIe轉FC等HBA芯片等。

網絡芯片這個概念,很多人看起來會覺得依稀平常,但其實都誤解了,它其實是個大類,不同的領域,不同設備上,不同的應用場景,不同的通信方式,不同的互聯協議,以及不同的下游客戶,所謂的網絡芯片概念都是不同的!但是由于這個概念非常常見且容易理解,以致于很多人甚至專業的投資機構都不覺得它很高精尖。

今天就打開了聊,徹底把這玩意兒給說清楚。

首先講一個十多年前的灑家的真實故事。

十多年前,灑家還是大學時代,利用寒暑假期,我會去杭州文三路電腦城的頤高旗艦廣場打零工,所謂打零工其實就是:老板,買電腦嗎?買電腦看一下!給您報個價!!!

當時還沒有現在這么發達的網購平臺,也沒有這么多懂行的人。當時買一臺電腦要么就是品牌機,要么就是自己組裝一臺。俗稱DIY。當時品牌機都比較貴,不僅貴且性能拉胯, 除了CPU等表面功夫做足,其他配件全是偷工減料的垃圾貨。比如某想,6000多的主機里面奔騰4的CPU給你配一個VIA的主板,別人400內存,它給你整個333的,還是單通道的,呵呵。

心疼錢想追求性價比的都是自己DIY電腦,所以那些年,你別說電腦城生意還是可以的。

但是畢竟懂行的少,不懂的居多,所以遇到不太懂的人,各位銷售人員想盡一切辦法宰上幾刀,也是現在俗稱的“奸商”行為,品牌機宰得,我為什么宰不得?

這些“奸商”銷售人員,一般臉上笑臉相迎,三分鐘熟絡后跟你稱兄道弟,等最后談總價的時候各種飆演技,“哎呀,這個價真的做不了,太低了,老板多少也留點利潤?”…………

實際上隨便怎么討價還價,總能想辦法宰一刀,實在遇到懂行的沒轍,直接跑過來跟你說,您要的XX顯卡沒有貨了,要不換個XX品牌,反正一樣的價格,都是9600顯卡,都是256M顯存,但凡你一點頭,算了算了,換一個就換一個,懂的都懂,這一換就是300+的利潤差價。

反正憑借我人畜無害的長相且真誠的嘴臉,以及專業的硬件知識(十三年《微信計算機》老粉),再加上天花亂墜的忽悠本事,于是年紀輕輕就走上了“奸商”的道路,而且還是頂級奸商。甚至很多被我宰過的客戶居然還記得我的好,覺得我比較實誠,甚至還有回頭客戶!這就是做銷售的最高境界,各位,學著點!

打住,今天不是來裝X的。

當年,那個大部分電腦都還是10M網絡口的時候,我記得我賣過一塊英特爾的千兆網卡。

當時是一個有點懂,但是又不是很懂的人,來配臺公司用的服務器。當時戴爾,惠普,IBM的服務器巨貴無比,小公司當然是用不起的,于是選擇自己配。

我還記得當時用的英特爾的志強CPU,ECC內存,以及15000轉機械硬盤,然后我發現,當時配的所謂華碩的服務器主板,居然不是千兆網卡是百兆的!然后我靈機一動,一堆專業術語一頓忽悠之下,最后他加了一塊英特爾的千兆網卡,由于這塊網卡非常冷門,一般電腦商家哪懂這個?也問不到價格,屬于最不透明那種,進價大概2000多,最后賣他4800,因此就這塊千兆網卡的利潤比其他幾個部件加一起都賺的多!

那次也是我第一次知道,原來英特爾除了CPU,還做網卡這玩意兒。

所以今天從服務器網卡開始,一邊講行業,一邊講技術,今天把網絡芯片徹底聊透!

服務器端:從網卡到DPU的發展歷程

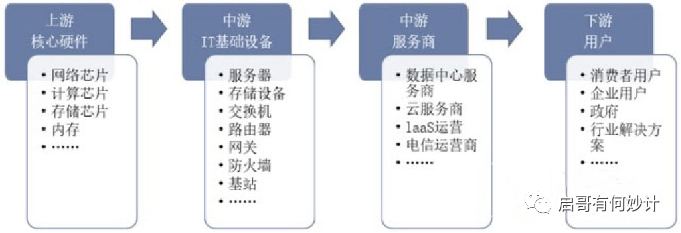

一個大型計算機中心,有著各種各樣的設備,比如服務器,網絡交換機,路由器,它們在行業內統稱ICT,即信息,通信和技術三個單詞首字母。

它是一個涵蓋性術語,覆蓋所有通信設備,應用軟件等。

它的上游主要核心硬件就是集成電路行業的各種芯片,包括網絡芯片,計算芯片,存儲芯片,內存芯片,以及各種配套的電源管理IC,PCB板,電容電感等各種被動件在內的電子元器件。

中游就是IT基礎設備,比如服務器,大型存儲設備,交換機,路由器,網關,防火墻,基站等…………以及圍繞這些硬件的設備制造商,比如中科曙光,浪潮信息,還有菲菱科思這種做網絡設備代工的公司。

然后下游就是運營管理這些設備的服務商,比如數據中心服務商,云計算服務商,IaaS運營商,電信運營商等。

終端客戶都是to G,to B,to C的各類用戶,比如電信業,政府,銀行,金融業,各種互聯網企業,以及消費者等等。

近年來隨著我國經濟的不斷發展及各行業信息化建設推進,我國ICT技術行業市場規模不斷擴大。根據數據顯示,中國ICT技術市場規模從2017年的4.4萬億元上漲至2022年的5萬億元。同比2021年增長1.21%。

先聊服務器。

服務器上的基本結構其實和個人PC差不多,它由一堆CPU,GPU、GPGPU,推理運算單元,AI運算單元等各種高性能計算芯片,外加一堆外圍的如主板北橋芯片,南橋芯片,電源管理IC, 模擬芯片,當然還有重要的外部通信接口,就是由各種網卡芯片組成。

以前服務器用千兆,萬兆網卡,隨著數據量越來越大,現在高端的都是光模塊,從25G到400G不等,未來甚至有800G,1.6T,可見半導體下游應用中,通信細分排第一不是沒有道理的,畢竟我們身處信息社會中。

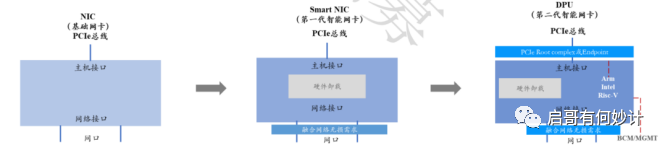

這個網卡,以前叫NIC,即基礎網卡,或者叫以太網控制器,網絡適配器,它以有線網線和其他網絡設備連接,因為價格便宜而且以太網標準普遍存在,應用非常廣泛。

前面我當奸商的小故事里,賣的英特爾千兆網卡的就是這個。

在國內這是一個80-100億市場的規模,并且還以年均增長13.5%左右的增速和國內2000多億的服務器市場遙相呼應。

隨著公有云中虛擬化技術的發展以及軟件定義網絡(SDN)技術的興起,對端系統協議棧提出了更高的要求,而傳統的高性能網卡已經難以滿足這些要求。所以,智能網卡(Smart NIC)技術逐漸發展起來。不同于傳統網卡,智能網卡同時具備高性能及可編程的能力,既能處理高速的網絡數據流,又能對網卡進行編程,實現定制化的處理邏輯。

和傳統網卡相比,智能網卡有了很大的變化。其中硬件中普遍卸載了部分傳輸層和路由層的處理邏輯,如校驗和計算、傳輸層分片重組等,來減輕CPU的處理負擔。甚至有些網卡如RDMA網卡還將整個傳輸層的處理都卸載到網卡硬件上,以完全解放CPU。得益于這些硬件卸載技術,服務器端系統的網絡協議棧處理才能與現有的高速網絡相匹配。

不同的加速工作負載,智能網卡又分成基本連接型NIC,面向網路加速型的智能網卡,以及面向存儲加速型的智能網卡等。

智能網卡的內部結構方案也五花八門,有多個CPU組合的ASIC,有基于FPGA(可編程門整列)的,或者是FPGA+ASIC的方案。

這個存儲加速型的方向我特別看好,后面細聊。

再往下一代就是現在炒的火熱的DPU!!!

DPU,也就是Date Processing Unit ,也就是數據處理器。

它和CPU,GPU/GPGPU不同的是,專門針對大型算力中心的網絡信息處理進行優化。

在數據中心里,時時刻刻都有大量的數據在進行傳輸。主機在收發數據時,需要進行海量的網絡協議處理。根據傳統的計算架構,這些協議處理都是由CPU完成的。

有人統計過,想要線速處理10G(萬兆)的網絡,需要的約4個英特爾志強CPU的核。也就是說,僅僅是進行網絡數據包的處理,就要占用個8核CPU的一半滿負荷時候的算力。現在數據中心網絡不斷升級,從10G到40G 、100G,400G,以及未來還有800G,1.6T的網絡速率,這些性能開銷顯然是承受不起的。

把大量寶貴的CPU運算資源浪費在這上面,顯然是毫無必要的,所以就有把網絡處理協議先從CPU“卸載”到智能網卡上,分擔CPU負荷這樣的操作。

2015年,云計算廠商AWS就率先使用這種智能網卡,同步他們也收購了Annapurna LABS公司,并于2017年推出Nitro系統。同年阿里云也搞出了類似功能的神龍(X-Dragon)架構。

再然后的故事大家都知道。

2019年3月,英偉達花費69億美金的巨資收購了以色列芯片公司Mellanox(麥洛斯)。英偉達將 Mellanox 的 ConnectX 系列高速網卡技術與自己的已有技術相結合,于2020年正式推出了兩款 DPU 產品:BlueField-2 DPU 和 BlueField-2X DPU 。

因此2020年也稱為DPU元年,之后國內的DPU初創公司如雨后春筍一般冒出來,扎堆DPU領域。

從某種角度上來講,DPU也可以說是智能網卡的擴展升級版。

DPU在智能網卡的基礎上,將存儲,安全,虛擬化等工作從CPU上“卸載”然后加載到自己身上,等于把CPU從部分繁重且和計算沒關系的工作拆出來,讓DPU來處理。

綜上所述,DPU 芯片的作用本質,就是卸載、加速和隔離——把 CPU 的部分工作卸載到自己身上;利用自己的算力特長,對這些工作進行加速運算,整個過程實現了計算的隔離,增加性能,減輕CPU的負荷。

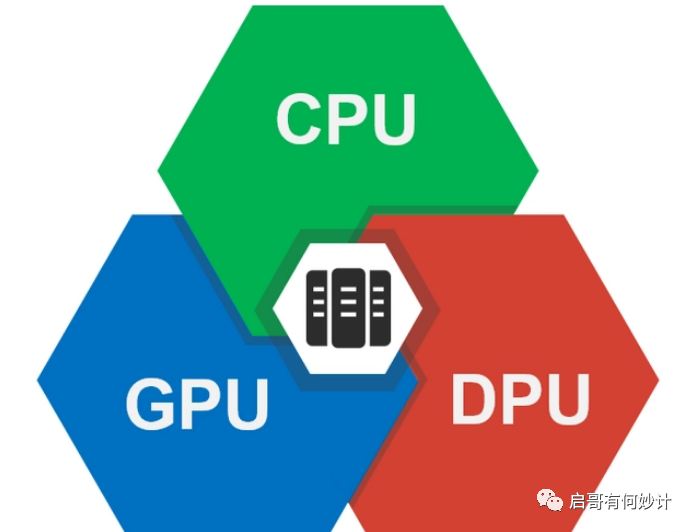

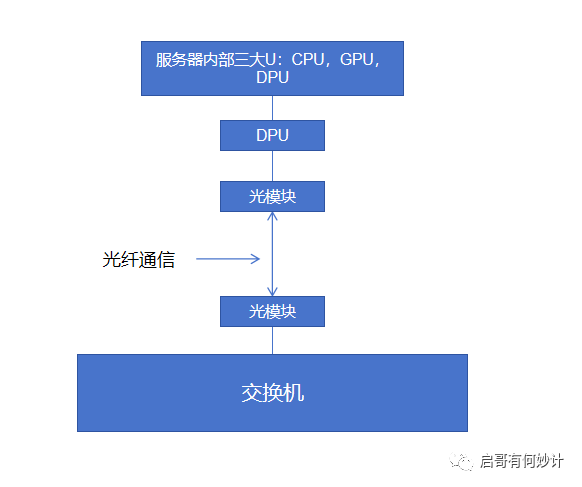

所以有人說DPU也是大型服務器中心的三大U,CPU,GPU/GPGPU,DPU,也對。

下面這個圖應該非常清楚了。

到現在為了配合Ai和加速計算而設計的DPU,DPU針對多用戶,云生態環境進行各種優化,提供數據中心級的軟件定義和硬件加速的網絡、存儲、安全和管理的等各種服務。

到2025年,有專業機構預測這個DPU,有望超過120億美金的市場空間!

在這個領域,國內國外公司就非常多了,包括英特爾,英偉達( Mellanox),博通,還有微軟,亞馬遜,Marvell等。當然主要就是英特爾,英偉達,博通這三家。

國內目前這類公司也不少,比如云豹智能,網迅,星云智聯,芯啟源,中科馭數,無錫沐創,大禹智芯,云脈芯聯,江蘇為是,賽芯半導體,楠菲微電子,以及上市公司*ST左江(300799)!!!

總結,過去服務器都是用普通的千兆,萬兆網卡的那就是用NIC網絡適配器,俗稱網卡芯片。

之后開始升級,出現了智能網卡分擔一部分CPU的功能,到現在出現DPU,實現更多功能,至于連接方式,也早不再是網線,而是光纖。

兩幅圖幫助各位理解:

DPU的定位。

網卡僅僅是承擔了網絡連接功能

服務器端的網絡芯片就講到這里。

網絡設備端:路由,交換與無線設備的心臟!

網絡設備就是指各種路由器,交換機,以及無線設備。

這些設備是整個網絡的核心硬件,它通過使用數據包交換來接受數據,轉發數據來到計算機網絡里指定的設備上。

在整個網絡設備,交換機規模排第一,大概占56%,其次是路由器占比為約30%,其余是網絡無線設備占比約14%。

在交換機領域,有家大家都非常熟悉的美國公司,Cisco,思科。

交換機領域經過這些年的發展,其實國內外競爭格局非常穩定。

國外就是思科,Arista,HPE惠普這些。其中思科獨霸全球市場40%以上;Arista排第二,國內互聯網公司也有不少用它的設備,因此國內也有一定的市場份額;HPE惠普主要是服務器市場多,交換機不多,但是由于收購了Aruba Networks(阿魯巴),在企業級無線領域有一定的占有率。

而國內,華為+新華三+銳捷三兩家則占了90%左右的市場份額,其余幾家分剩下的那點市場份額。

華為,新華三不說了,國內占主導地位。銳捷以前專注教育網,在醫療網絡也比較厲害,現在也往B端客戶,如數據中心,服務器中心,互聯網企業此類客戶去切。此外就是中興,但是中興的交換機不是強項,它的強項是無線基站,固定網絡通信,家里的FTTH,光纖到家光貓,以及中心匯聚那些。

新華三歷史上換過多次大股東,從華為+3COM的合資公司,到惠普,再到紫光,最近紫光股份想收255億收購剩余的股份但被暫緩。

講完交換機再講路由器的格局。

在路由器領域,基本就是思科和華為兩家,處于寡頭壟斷,兩家加一起占了60%的份額,其他就是瞻博(Juniper),新華三分剩下的,零零散散還有烽火通信,騰達,TP-LINK(普聯)等公司主要是消費級市場,家用為主,在大企業端市場基本沒有存在感。

在無線領域,又分兩部分,第一是基站側,傳統電信運營商那種就是華為,諾基亞,愛立信,中興等傳統電信設備巨頭;Wifi端包括企業級就是思科,華為,銳捷,中興,以及收了阿魯巴的惠普,而消費級就是普聯技術,D-LINK,Netgate網件這種,這個太多了按下不表。

隨著Ai計算,數據中心,大型服務器的崛起,這個網絡硬件領域變的越來越重要,特別是交換機。

9月11日,IDC發布數據顯示,2023年第二季度,全球以太網交換機市場收入同比增長38.4%,達到118億美元,算是一個快速增長的市場。

光大證券發布研究報告稱,隨著數據流量增長,高帶寬業務開展和部署對網絡設備要求增多,交換機由集線器(一層交換機)升級為第四代多業務產品,數據中心場景由于東西向流量占據主流葉脊網絡架構取代傳統三層網絡架構,AI大模型訓練南北向流量增加,或驅動向“Fat-Tree”架構轉變,增加交換機使用數量,交換機在數據中心市場迎來巨大發展空間。

所以從行業發展趨勢來看,交換機市場是最大的增量紅利!

了解完這個行業大概之后,再來聊聊設備里的芯片。先從交換機的核心心臟——交換機芯片,Switch Chip!

交換機的心臟

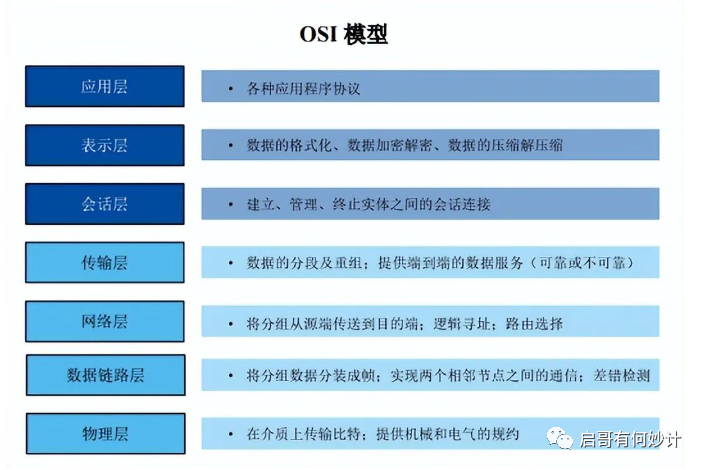

以太網交換設備在邏輯層次上遵從 OSI 模型開放式通信系統互聯參考模型,包括物理層,數據鏈路層,網絡層,傳輸層,會話層,表示層,應用層,一共7層。

對,學過網絡的小伙伴對這個一定不陌生,這個就是OSI 7層模型。

以前交換機主要工作在物理層、數據鏈路層這兩層上;而路由器則工作在網絡層和傳輸層上。

但是現在交換機和路由器定位也逐漸模糊。現在很多數據中心,如果也不是單純用幾個大型路由器組網,這樣成本太高了。現在做交換機設備的公司,會把部分帶有路由功能芯片裝入交換機里面,比如在思科在自己的交換機里面加上博通的芯片,讓交換機具有一定的路由功能,這樣客戶側組網的成本會大大降低,特別是那些互聯網公司已經不再單純依賴路由器組網,而是選擇使用帶有路由功能的交換機組網來降低硬件投入成本。當然,傳統電信公司還是走傳統路線,該用啥用啥,但是不可否認的是交換機功能越來越強大,市場份額也在擴大。

思科之前收購過一家澳大利亞的FPGA的芯片公司, Exablaze,并把它芯片用于自家交換機上,等于交換機內部帶有編程功能,可以在物理層做低延遲,優化過后特別適用于期貨,證券交易這類客戶,因此這個各領域思科還是很有競爭力的。

以太網交換設備擁有一條高帶寬的背部總線和內部交換矩陣,在同一時刻可進行多個端口對之間的數據傳輸和數據報文處理。

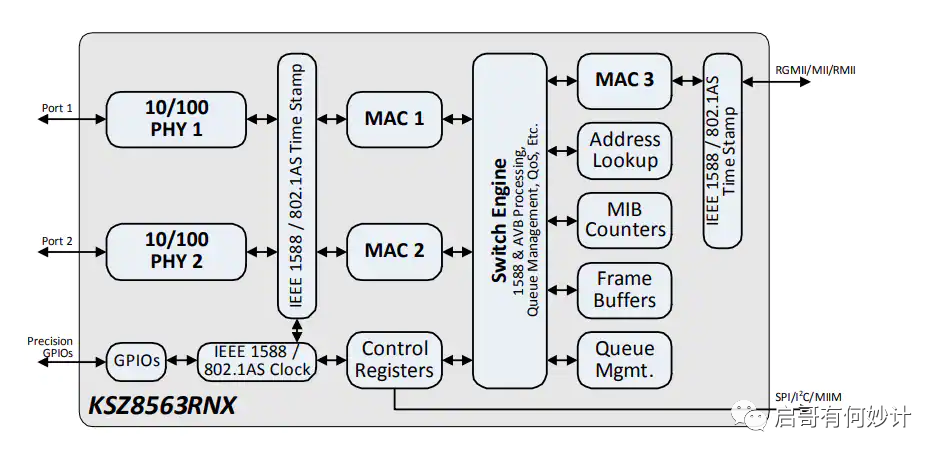

MicroChip KSZ8563RNX的內部結構

為了實現這些功能,一個交換機里包括以太網交換芯片,CPU,PHY芯片,接口/端口等各種芯片和元件組成,當然帶高級路由功能的交換機,更復雜,還有帶FPGA,路由芯片之類的東西。

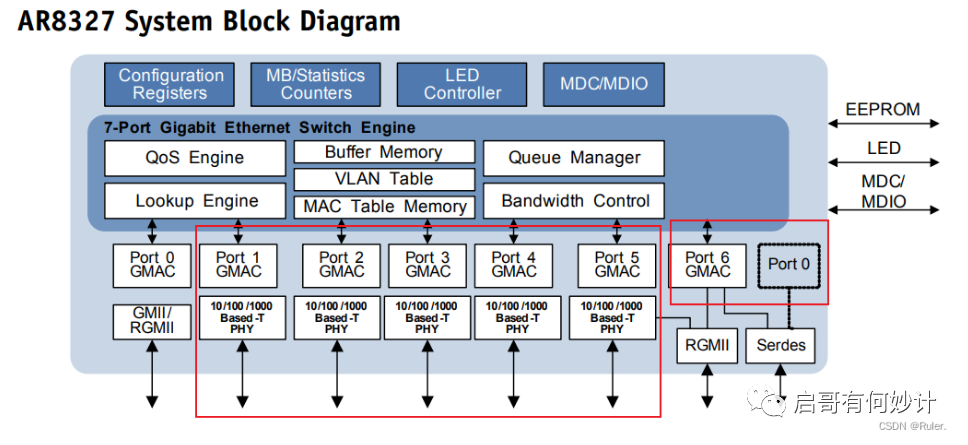

這是一個AR8327的網絡交換機芯片,高通的,來舉例。

這上面一共7個端口,其中1-5接了PHY芯片,這些端口只接終端設備;端口0和端口6屬于靈活部署,可接PHY,也可以接MAC,這兩個端口可以根據開發者需求自己定義,修改CPU可以自定義的端口。

以太網交換芯片為用于交換處理大量數據及報文轉發的專用芯片,是針對網絡應用優化的專用集成電路。以太網交換芯片內部的邏輯通路由數百個特性集合組成,在協同工作的同時保持極高的數據處理能力,因此其架構實現具有復雜性;CPU 是用來管理登錄、協議交互的控制的通用芯片;PHY 用于處理電接口的物理層數據。也有部分高端的把以太網交換芯片將 CPU、PHY 集成在以太網交換芯片內部,形成一顆大核SoC方案。

交換機SoC芯片好壞,直接決定了交換機性能,畢竟核心芯片支持交換機最大能支持多少端口速率,是百兆,還是千兆,萬兆,還是25G,100G?性能區別非常大。

其次交換機主要功能是提供子網內的高性能和低延時交換,而高性能交換的功能主要由交換芯片完成。同時由于交換機的部署 節點多、規模大,需要交換機具備更低的功耗、和更低的成本,對交換芯片功耗和成本提出了更高的要求。

就當下而言,由于近幾年數字經濟的高速發展,推動了云計算,大數據,物聯網,人工智能,大型算力中心的發展,這些對網絡帶寬提出了新的要求,100G以上的以太網交換機芯片增多,400G會成為下一代主流,因此誰能研發出高端的交換機芯片,誰就在未來具有核心競爭力。

這個領域根據不同的客戶有不同的商業模式,這個領域交換機分為品牌交換機,裸機交換機,和白盒交換機。

品牌機,就是思科,華為,HPE惠普這類;

裸機交換機,主要中國臺灣的企業,比如Accton,Quanta QCT,Alpha Networks,Delta此類ODM公司。

白盒交換機相當于買了裸機交換機和一個操作系統,買回去你自己折騰,這類廠商有Juniper,Arista,銳捷等。

這些廠家中,有些實力強, 核心芯片用的是自研的芯片;有些實力弱,只能用第三方的芯片方案,當然也有根據不同系列高低檔次產品,自家的和第三方的搭配使用。

巨頭思科、華為等大公司,當然都是自研芯片用于自家交換機上,其他廠商外購第三方廠商以太網交換芯片為主,這些多在白牌上比較常見。

這種商業格局點類似SSD主控芯片領域。原廠如三星,海力士都有自己的主控芯片,但是也有慧榮,聯蕓,得一微,英韌,鵬鈦,國科微,這種三方的SSD主控方案商,在其他普通品牌上常見,反正各有各的市場和客戶群,憑自己本事賺錢。

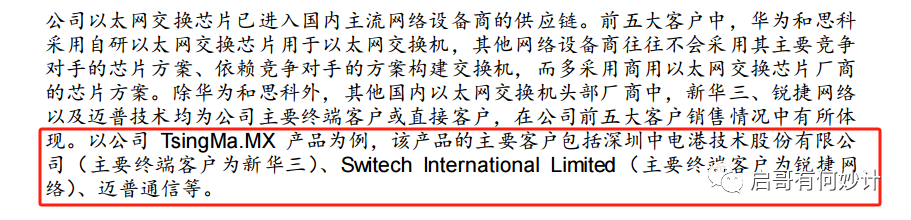

國內剛剛上市的盛科通信(688702),就是干這個的,屬于第三方芯片方案商,賣給類似新華三,銳捷這樣的客戶。

來自盛科通信的IPO資料

當然國內在這個領域除了華為,基本就是弟弟。因為國外有巨無霸博通,此外還有barefoot,這家公司2019年被英特爾收購,還有Innovium,今年8月被Marvell以11億美金收購了,中低端市場還有“小螃蟹”,Realtek。

因此這個領域占主導的要么就是自研型的思科,華為,要么就是三方大公司博通,Marvell,英特爾,國內公司除華為之外目前無論技術實力還是市占率離國外大公司還是有些差距。

交換機里的CPU就沒啥好說的,主要就是英格爾和AMD,兩家CPU巨頭,不過國內目前也在力爭上游,有用ARM構架的,RISC-V構架的基于各種構架在開發的各種CPU,還有用FPGA類芯片來滿足特定的功能。

然后配套CPU的還有各種存儲,包括各種DRAM,以及Nor FLASH之類的東西。

此外就是PHY芯片。

PHY芯片是物理層子系統,它負責將鏈路層設備(如交換芯片)連接到物理介質(如光纖,或普通網線),并將鏈路上的模擬信號轉化為數字化的以太網幀。

在PHY芯片上,還有端口子系統,端口子系統負責讀取端口配置、檢測已安裝端口的類型、初始化端口以及為端口提供與PHY芯片交互的接口。

說白了,PHY芯片就是一個轉換接口芯片,屬于數模混合類芯片。懂的都懂,涉及數模轉換的都不簡單,盡管看起來不起眼,但是要做好還真的挺難!

對,這個上市公司裕太微(688515)就是干這個PHY芯片的活,此外還有景略半導體之類初創公司,其他還有一些大大小小的初創公司,比如杭州的鵬瞰,他們是搞的是機器人內部的總線通信芯片。

當然裕太微不止做交換機PHY,它還有其他網絡上用的PHY芯片,比如車載網絡的PHY芯片。

這里多提一句,裕太微和盛科通信未來基本面的問題。

雖然裕太微的PHY芯片沒有盛科通信做的交換機核心芯片這么高大上,也不如無錫沐創,楠菲微電子那樣玩服務器的智能網卡芯片,以后能講DPU的故事,前景看起來非常牛逼,因此裕太微看起來似乎成長空間有限。

但是反過來說,裕太微只要當好小弟,做好PHY芯片就能活下去,等一個汽車的機會,畢竟汽車上才是大賽道!因為灑家認為以后汽車總線構架必然大改,博世主導的CAN構架根本不適應未來汽車智能化演進方向,因為它速率實在太慢了,以后車載以太網構架將會成為主流,這裕太微機會不就來了么!

反觀盛科通信,在信息技術時代,國產化,安全化太重要了,“棱鏡門”竊聽事件歷歷在目,網絡芯片安全性非常重要,都必須得用***,所以盛科的短期基本面沒有任何問題,無憂無慮,但是遠期來看競爭格局確實有尷尬之處。

打個比方,盛科現有的客戶新華三,銳捷會不會考慮自研?假如自研就比較尷尬了,豈不是有被邊緣化的風險了?而且在終端市場上華為又比較強勢,新華三和銳捷以后能不能和華為保持三足鼎立的態勢?假如頂不住華為的強勢進攻,市場份額被華為占了,那盛科咋辦?這不是唇亡齒寒的故事么。

所以這個問題留給各位思考,手動狗頭,我只是假設說的,不是故意唱黑盛科也不是吹捧裕太微,盛科的粉絲別來打我。

有人問,網絡芯片里最重要的都講差不多了,炒火熱的光模塊在哪里?

簡聊光模塊

光模塊在前文提到的服務器和網絡設備上都有,目前高端的光模塊從10G開始,25G,100G,400G,800G,以及未來的1.6T都用的是光口通信,而低端的1G(千兆),10G(萬兆),多用普通網線口俗稱電口通信。

所以現在電口和光口,可謂涇渭分明,電口也就是普通網絡口,普通網絡,PC,小企業,消費級用;大型計算機中心,云計算中心,服務器中心,電信級運營商,都是用光口,也就是光模塊通信。

說起光模塊,我相信很多小伙伴都紛紛表示,這個我熟!

畢竟上半年A股光模塊的主線,高潮迭起,相信各位賺到盆滿缽滿!比如中際旭創,新易盛這種大牛股。

我就簡單說幾句。

光模塊和前面提到的普通網線口其實基本功能差不多,但是速度快很多,主要用于大型服務器中心的數據交互,它也是工作在OSI的物理層上。

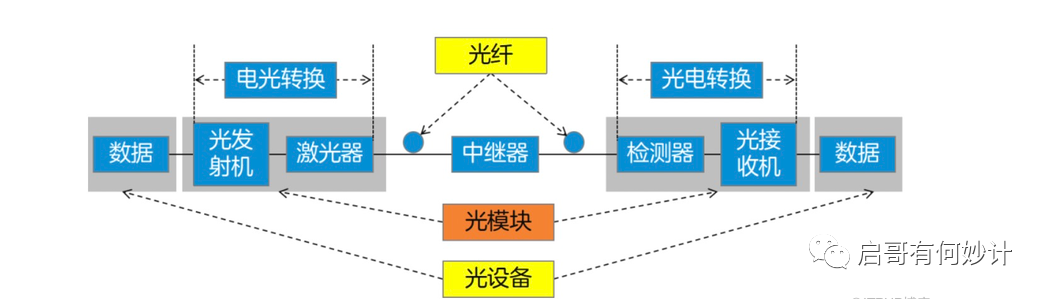

光模塊里最重要的就是光發射和光接收芯片,此外還有各種無源被動件,放大器,驅動,CDR,調制解調等等。

在光發射由于使用的發光芯片不同,又分為比如半導體激光器LD,發光二極管LED,還有垂直腔體發射的VCSEL,甚至還有法布里FP,分布式反饋激光器DFB,電吸收調制激光器EML等等等。

發射類型又分邊射型(EEL)和VCSEL垂直發射型。

接收端,主要是就是PIN結型二極管 ,以及APD雪崩二極管這種光探測芯片。

在光發射芯片材料,基本都是磷化銦(InP),砷化鎵(GaAs),甚至還有氮化鎵(GaN)等,主要是由3-5族的化合物半導體材料制造。

而光接收,也就是光的探測芯片,基本都是磷化銦這種材料做的。

這下小伙伴們應該知道磷化銦和砷化鎵,以及氮化鎵在光模塊里是干嘛的了吧,當時炒云南鍺業,就是講這個故事。

整個過程就是發射端的光芯片,發射響應速率的調制過的光信號,通過光纖傳輸后到光接收芯片,然后由光接收探測到之后轉化為電信號,再經過前置發大器,屬于響應碼率的電信號。

由于光有不同的波長,在實際應用中,一般以850nm(多模),1310nm(單模),1550nm(單模),三種波長的較為常見,這和光在光纖傳播的損耗有密切關系,故業內多用這三種損耗小波長的光。

損耗越小,光纖的傳輸距離就越遠,光信號的質量就越好。

在光傳輸的前后,還有CDR(時鐘恢復),調制解調部分,放大器,驅動部分等各種芯片,它們負責光電信號的互相轉換,即電信號到光信號,然后再從光信號到信號。

很不幸,這部分芯片全是德儀,ADI,Lumentum,美信,Marvell,瑞薩,博通之類的大公司,國內水平連弟弟都算不上。

因為這屬于最高端的模擬電路,國內沒有特別出彩的公司。

然后為了組成100G,400G,甚至800G的帶寬。業內會有各種各種的光路多通道的組合方案,比如25*4=100G,或者100G*4=400G,這種這里就涉及光的拆分和復合的技術了。

牛逼的都是多路復合光路,這樣在同樣的光纖上傳輸的信息就更多,速率也就更快,帶寬更大。

哪有人問,中際旭創,新易盛有什么芯片是自己的?難道只是一個組裝方案商?

對,從嚴格意義上來講,國內這些個光模塊公司,它們僅僅是一個光模塊封裝方案商罷了。

因為光發射/接收以及光電轉換,各種驅動,以及CDR,調制解調器,放大器之類的芯片都不是自己的。

當然了, 也不是說封裝不重要,現在光模塊的封裝方案,發展實在太快了,看得我都眼花繚亂。 包括遠古時期的GBIC,XENPAK,后面的XFP,SFP,SFP+,SFP28,QSFP,QSFP28,CFP,CFP2,QSFP-DD,OSFP等等等,大大小小幾十種,連我也搞不清楚其中的區別。只知道不同的封裝方案,適用不同的速率,有些支持1.25Gbps,有些支持25Gbps,10Gbps,有些是50Gbps。

然后還對應不同的傳輸距離,包括100米到160公里的不等。

然后調制解調格式,也是五花八門,包括NRZ,PAM4,DP-QPSK;接口工作方式也分雙向的Depluxh和單向的BiDi。

總之各位記住,光發射,光接收,以及光電轉換和驅動這些個芯片領域,國內和國外比差很遠。

但是不管怎么說,這些公司的業績增長也是實打實的,屬于一個高增長的市場,今年上半年光模塊概念炒火熱的也確實有基本面邏輯。

講到這里網絡芯片相關概念大家應該都有一個清晰的認識了。

我再幫各位總結一下。

在服務器端上,所謂網絡芯片是指網卡芯片從以前的普通的以太網控制器NIC, 開始向Smart NIC智能網卡,甚至DPU方向發展,核心邏輯是把部分浪費CPU算力資源的工作,從CPU的轉移到智能網卡和DPU上,好剛用在刀刃上的思路。

在網絡交換機上所謂的網絡芯片,是指內部核心的交換機核心,以及配套的電口PHY芯片,以及光口,光模塊相關芯片。

所以網絡芯片其實是個很寬泛的概念。

講完這些,回到各位最熱切關注的DPU上。

打破馮諾依曼構架?存算分離?

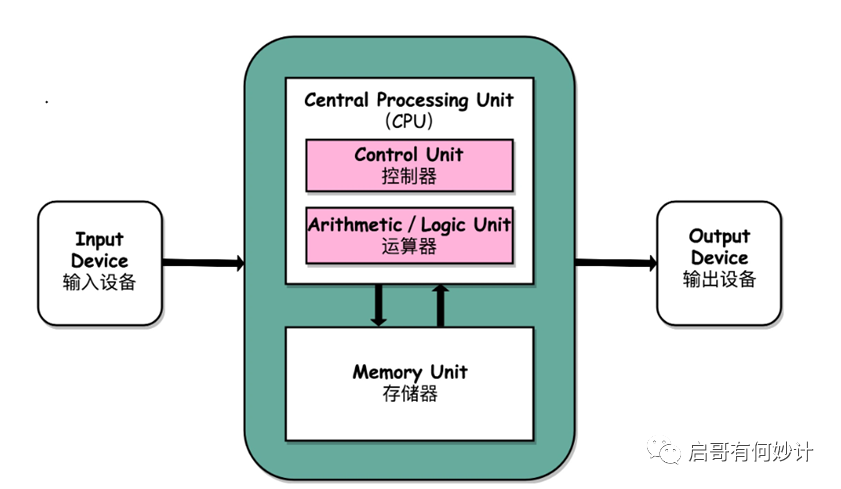

現代計算機的構架分成,控制器、運算器,存儲器(寄存器),輸入和輸出系統,五個系統。

這就是馮諾依曼的計算機體系結構,相信各位學計算機的小伙伴并不陌生。

和當年第一臺電子計算機的“埃尼亞克”號相比,現代計算機性能有著巨大的提升,但是基本構架都是一樣的,幾十年過去了并沒有改變。

但是發展至今,各種問題都來了,且聽我仔細分析。

還是從存儲角度入手,現在最大的系統瓶頸出現在存算上。

現在有兩個存算概念,一個叫存算一體,一個叫存算分離。

有人說,你這不是上海宛平南路600號么,突出一個精神分裂,自相矛盾?

別急,聽我講。存儲方面又分:內存和外存。

所謂內存,狹義上理解成內存條,它類似一個臨時倉庫,速度很快,但是斷電不保存數據,也叫易失性,實際廣義上的內存包括了內存條DRAM,以及SoC芯片內部的SRAM緩存區域,俗稱L1級緩存,L2級緩存等。(一級放地址,二級放數據)。

實際上SRAM區域在一顆CPU內部占的面積是非常大的,比計算單元面積大多了。

外存,就是過去的機械硬盤,當然現在機械硬盤都不用了,改用NAND FLASH顆粒做成固態硬盤來永久保存數據,它能在斷電情況下永久保存數據,因此叫非易性存儲。

外存從嚴格意義上來講,并不屬于馮諾依曼構架存儲器,而是屬于輸入輸出的外存。

盡管內存條的速度對于硬盤來講快很多,但是對于CPU內部的速度而言還是太慢了,而且大量的能耗浪費在進進出出的數據搬運上。

在馮諾伊曼架構之下,芯片的存儲、計算區域是分離的。計算時,數據需要在兩個區域之間來回搬運,而隨著神經網絡模型層數、規模以及數據處理量的不斷增長,數據已經面臨“跑不過來”的境況,成為高效能計算性能和功耗的瓶頸,也就是業內俗稱的“存儲墻”。

這存儲墻,能耗墻,編譯墻的“三堵墻”導致算力無謂浪費:據統計,在大算力的AI應用中,數據搬運操作消耗90%的時間和功耗,數據搬運的功耗是運算的650倍,打破“存儲墻”勢在必行。

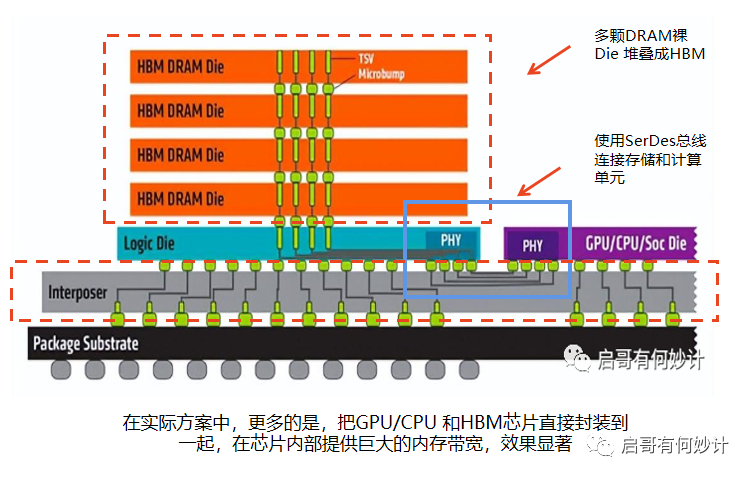

因此當下解決方案是在CPU外掛HBM,拉進計算和存儲之間的距離,用異構架的思路來打破“存儲墻”,也就是Chiplet的解決思路!

對,直接把CPU/GPU和HBM高寬帶內存封裝到一起!進一步提升系統速度!畢竟插主板上的速度和在芯片內部封裝到一起的相比,速度差了成千上萬倍!

這就是存算一體!!!

再來聊存算分離。

一般來講,在主板上以前有北橋芯片和南橋芯片之分,北橋芯片負責CPU和內存條之間的通信,當然了現在CPU都和HBM封到了一起了,CPU內部都有內存控制器直連了,北橋當然不需要了。

南橋芯片負責各種輸入輸出設備的接口,這其中包括硬盤和CPU之間的通信。

那么有沒有一種可能,現在CPU和內存都在一起了,系統瓶頸是不是轉移到硬盤和CPU之間了?

有沒有辦法把最后的一道系統瓶頸給打破?

比如別用南橋芯片了,直接學CPU+HBM的方案算了,直接用一條高速總線,把硬盤和CPU直連得了!

這樣其中一塊服務器的主板上,就只要一個個高性能計算單元,而另外一塊服務器上,只插各種硬盤,然后用高速光模塊,把計算服務器和存儲服務器連接在一起?最大程度節省資源?

這樣不僅能省服務器的硬件成本,而且還能提供更快的連接帶寬?

前面提到過,DPU中有一項重要功能:

“不同的加速工作負載,又分成基本連接型NIC,面向網路加速型的智能網卡,以及面向存儲加速型的智能網卡。”

“到現在為了配合Ai和加速計算而設計的DPU,DPU針對多用戶,云生態環境進行各種優化,提供數據中心級的軟件定義和硬件加速的網絡、存儲、安全和管理的等各種服務。”

對,非常的棒,如果這個方案可以試試,那可以把DPU功能再升級一下,進一步分攤CPU的工作,用一條高速通信的總線+光模塊的方案把兩個不同功能的服務器連接到一起,打破系統瓶頸,進一步提升性能。

因此在DPU的1.0功能時代,DPU也就分擔了CPU網絡通信功能,但是到2.0時代,DPU還能分擔存儲分離后數據預處理的功能!個人認為這才是未來DPU發展的重要方向,是不是非常哇塞?

這么一看,三大U里的DPU在未來分量真的非常重要,各位DPU初創公司是不是又有新的故事可以講給投資人聽了?

-

cpu

+關注

關注

68文章

10889瀏覽量

212383 -

PCIe

+關注

關注

15文章

1245瀏覽量

82867 -

網絡芯片

+關注

關注

0文章

30瀏覽量

12099

原文標題:網絡芯片哪家強?專業科普:原來這個領域要比你想的更復雜!

文章出處:【微信號:井芯微電子,微信公眾號:井芯微電子】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

芯片設計復雜度劇增,紫光芯片云 3.0 助力企業搭建專業設計環境

【「大話芯片制造」閱讀體驗】+內容概述,適讀人群

比你想的更猛!解析天璣9400 最強GPU全面技術升級

谷景科普工字電感換個比原來大的行嗎

20.0-電磁桿的組裝和實物介紹“這個是就是你想要的“-智能車電磁組 電磁循跡小車

神經網絡模型的原理、類型及應用領域

科普講座 | 讓AIGC提高你的專業表達和創作能力

【行業科普】5個應用趨勢說明為什么“云-邊協同”越來越重要!

工商網監

工商網監

評論