兩天兩家國產傳感器企業上市,比亞迪都是最大客戶,這條賽道國產替代加速!

兩天兩家國產傳感器企業上市,比亞迪都是最大客戶,這條賽道國產替代加速!

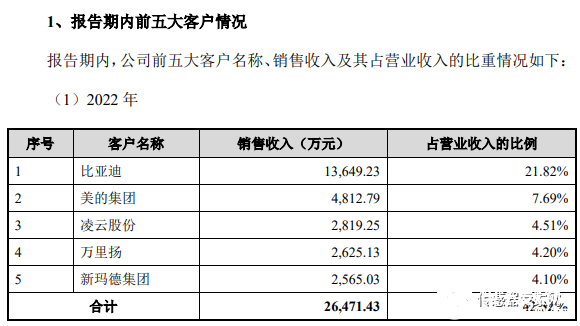

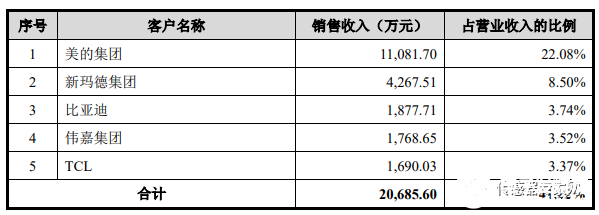

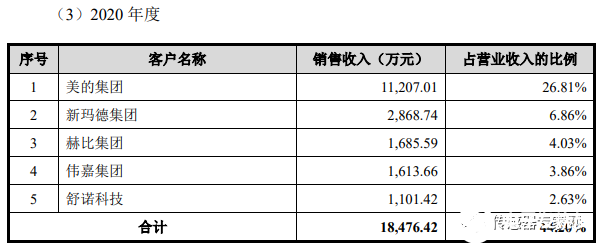

中秋國慶假期前夕,9月27、28日,前后兩天兩家國產傳感器企業獲批/上市,這兩家企業的第一大客戶都是中國新能源汽車巨頭比亞迪。 隨著比亞迪等國產新能源汽車廠商的崛起,以技術突破為根基,這條龐大的傳感器賽道國產化替代正在快速發展!詳情見下文。 兩天兩家國產傳感器企業獲批/上市,比亞迪都是第一大客戶! 9月27日晚間,中國證監會官網發布審批公告,同意國產傳感器企業安培龍創業板IPO注冊,這意味著安培龍正式登陸中國A股,只差定價發行了。 安培龍成立于2004年,是國內知名的傳感器廠商,以熱敏電阻及溫度傳感器、氧傳感器、壓力傳感器為主要產品。 招股書披露,安培龍2022年的第一大客戶由往年的美的集團變成了比亞迪,來自比亞迪的營收達1.36億元,營業收入占比為21.82%,而往年美的集團營收占比超20%,營收約1.1億元左右,比亞迪徹底取代了美的在安培龍的客戶地位! 作為國內領先的溫度傳感器廠商,安培龍與家電巨頭美的集團的合作已有十余年歷史,自2018年以來美的就是安培龍第一大客戶,安培龍也主要通過招投標的方式來獲得美的集團的訂單。為什么2022年安培龍來自美的訂單減少?

▲來源:安培龍招股書 據招股書披露的主要原因是:由于公司對美的集團的部分產品銷售價格持續下降,公司基于“健康經營良性發展”的發展戰略,在部分產品招投標和議價時未接受降價,美的集團根據具體情況降低公司供貨份額。 此外,我們可以看到,除比亞迪外,2022年度前五大客戶的凌云股份和萬里揚,都是“新面孔”,且兩家企業都是汽車零部件生產商。比亞迪為什么會成為成為安培龍第一大客戶?

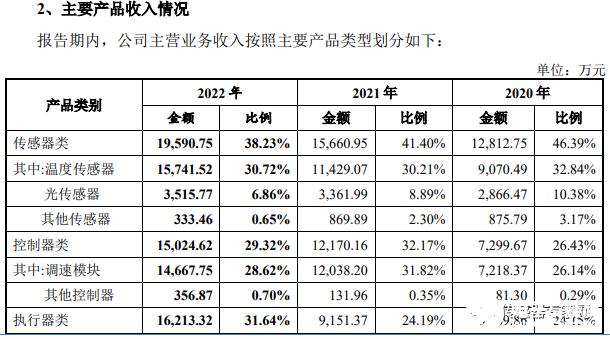

無獨有偶,次日9月28日,國產傳感器企業開特股份在北京證券交易所上市,市值達13億元。相關情況參看《剛剛又一國產傳感器公司上市!》 開特股份成立于1996年,是國內知名的汽車熱系統產品提供商,主要有傳感器類、控制器類和執行器類等產品線。 其中,傳感器類產品為開特股份主要營收來源,約占總營收的40%左右,來自溫度傳感器的營收約占30%,溫度傳感器是開特股份最大單一營收產品線。

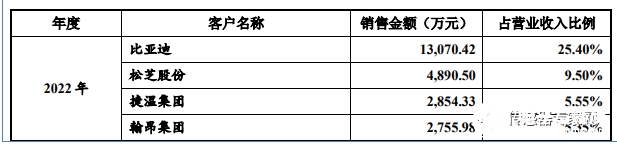

▲來源:開特股份招股書 據開特股份招股書顯示,其2022年第一大客戶也是比亞迪,2022年來自比亞迪的營收達到1.31億元,營收占比25.4%,是2022年開特股份最大營收增長來源。

▲來源:開特股份招股書 無論對安培龍還是開特股份來說,來自比亞迪的銷售收入強勁增長,有力保證了其營收財務數據,成為兩家公司上市的重要助力。 為什么比亞迪一躍成為安培龍、開特股份的第一大供應商? 比亞迪為什么是最大客戶?自研突破,填補空白,量產替代!是國產傳感器廠商的突圍之路 這其中固然有比亞迪業績飆升的原因,據日經中文網報道,比亞迪2023年上半年(1~6月)的全球新車銷量同比增長96%至125萬輛,超過德國梅賽德斯奔馳和德國寶馬,首次進入全球前十——比亞迪是首家進入前十榜單的國產汽車品牌,世界汽車格局改變。 此外,作為前十中唯一的新能源汽車廠商,比亞迪是全球新能源汽車銷量第一的車企,并且純電動汽車(EV)已開始改寫汽車行業版圖。

▲來源:日經中文網 然而,汽車作為對可靠性、穩定性有苛刻要求的工業產品,任何零組件問題都可能影響到駕駛者或路人的安全,能打入比亞迪的供應鏈,靠的更是兩家企業過硬的傳感器技術實力。 安培龍對比亞迪營收的增長,主要來自于溫度-壓力一體式傳感器、變速箱用陶瓷電容式壓力傳感器等單價相對較高的汽車壓力傳感器。 憑借多年的傳感器研發經驗,在壓力傳感器領域,安培龍結合熱敏電阻及溫度傳感器產業化過程中對陶瓷材料的深入研究,經過堅持不懈的開發,取得了“一種陶瓷電容式壓力傳感器及制備方法”、“一種溫度-壓力一體式傳感器”等核心技術專利,打破了國外公司對該類型產品的技術壁壘,成為國內少數能夠實現陶瓷電容式壓力傳感器規模化應用的企業,可以替代進口傳感器產品。

憑借該車用壓力傳感器的技術突破,安培龍在填補國產傳感器空白的同時,也成功打入比亞迪、上汽集團等國產汽車傳感器廠商的供應鏈,保證了其2022年的營收增長。 同時,該項目令安培龍獲得工信部 2019 年度工業強基重點產品傳感器“一條龍”應用計劃示范企業,《基于厚膜芯片的陶瓷電容式車用壓力傳感器》入選了工信部 2019 年度工業強基重點產品傳感器“一條龍”應用計劃示范項目。 類似的,開特股份也是憑借多年在車用溫度傳感器等汽車傳感器的技術突破,打破國外廠商技術壟斷,從而進入多家汽車廠商供應鏈,成為國產汽車傳感器隱形冠軍企業,其汽車溫度傳感器的市場份額在國內傳感器廠商中排名第一。

開特股份是汽車空調用溫度傳感器、調速模塊及風門執行器國產替代領軍者。開特股份成立于1997年,當時汽車用溫度傳感器主要為愛普科斯等外資廠商主導,開特股份為國內率先實現汽車空調用溫度傳感器國產替代化企業,于1997年成功通過法雷奧配套神龍富康蒸發器溫度傳感器。后續陸續研發出汽車空調用調速模塊及汽車空調風門執行器,均在國內廠商中處于領先地位。 此外,2023年2月,開特股份與湖南啟泰傳感成立合資公司——湖北開特啟泰傳感科技有限公司,從事CO2熱泵空調溫壓傳感器類產品的研發與生產工作。此前,國內在新能源汽車R744熱泵空調高壓濺射薄膜壓力傳感器是一片空白。 顯然,未來隨著國產新能源汽車的崛起,該熱泵空調溫壓傳感器產品也將成為開特股份的營收增長點。 兩極分化,巨頭都在布局這條賽道,國產汽車傳感器正在快速發展! 從上文可以看到,憑借自研傳感器技術的突破,打造出填補國內相關傳感器領域空白的產品,之后進行量產替代進口傳感器,成為安培龍和開特股份兩家公司在汽車傳感器賽道突圍的路線。 除這兩家企業外,更多的國產傳感器企業沿著這條路線進入龐大的汽車傳感器領域。 據新華社新媒體報道,美泰電子的兩款微電子機械系統(MEMS)核心傳感器產品已實現百萬量級裝車交付,是國內少數達到該量產水平的車規級MEMS傳感器廠商。 美泰電子是我國MEMS傳感器龍頭企業,為中國電科產業基礎研究院旗下企業,是國產MEMS傳感器技術研發的中堅力量。

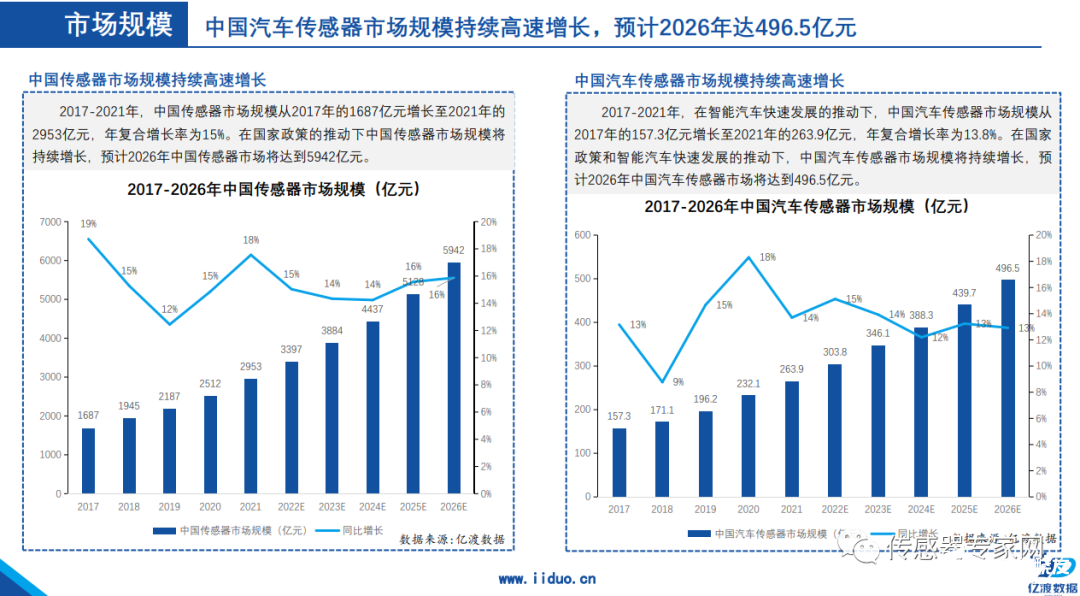

美泰電子一直向比亞迪供應加速度傳感器,其MEMS慣性傳感器和系統已應用于50多款新能源汽車,近期該公司還獲得了壓力傳感器和芯片的訂單,并正在開發安全氣囊MEMS加速度傳感器,現處于應用驗證階段。 目前,國產汽車尤其是國產新能源汽車產量正在爆發式增長,并且隨著汽車智能化時代的到來,高級輔助駕駛、智能座艙等功能進一步增加傳感器需求。 數據顯示,我國汽車傳感器市場規模由2017年的157.3億元增長至2021年的263.9億元,復合年均增長率為13.8%,預計2026年中國汽車傳感器市場將達到496.5億元。

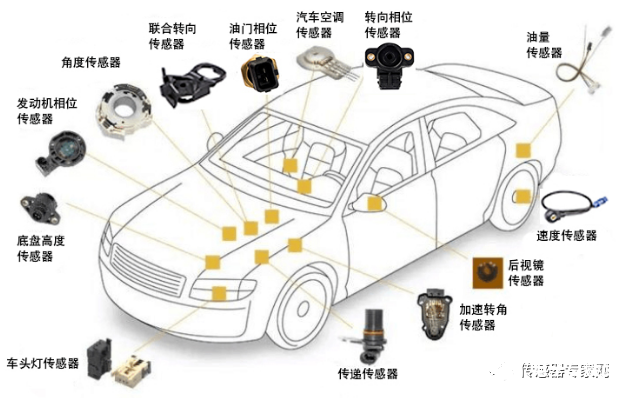

來源:億度數據 一般來說,汽車傳感器主要分為車身感知傳感器和環境感知傳感器兩大類,環境感知傳感器指通過采集、輸出汽車周圍環境信息以協助汽車實現智能駕駛的汽車傳感器,市場占比達70%。車身感知傳感器指分布于汽車的動力系統、傳動系統、底盤及安全系統及車身舒適性系統等子系統中,用于獲取汽車車身信息的基礎傳感器。技術較為成熟,市場占比為28%。

車身感知傳感器及環境感知傳感器兩大類汽車傳感器市場格局差異極大,車身感知傳感器主要有壓力傳感器、位置傳感器、溫度傳感器、加速度傳感器、角速度傳感器、流量傳感器、氣體濃度傳感器、液位傳感器以及電流傳感器等,且多以MEMS技術為主。 車身感知傳感器是較成熟且國產市場占有率較低的傳感器賽道之一,國產傳感器滲透率僅5%左右,該市場主要由博世、大陸、德爾福和森薩塔等國際傳感器巨頭主導。僅在尿素傳感器等極少數賽道,正揚傳感等國產傳感器廠商獲得市場領先地位。

前文提及安培龍、開特股份、美泰電子等國產傳感器廠商均在車身感知傳感器領域發力,近年來隨著國產MEMS傳感器產業的活躍,歌爾股份、瑞聲科技、明皜傳感、芯動聯科、賽微電子、矽睿科技,美新半導體、士蘭微、敏芯微、納芯微、飛恩微電子等許多國產MEMS傳感器廠商均加碼汽車傳感器賽道,并逐漸打開市場。 瑞聲科技在其2022年報中,披露:

2022年,集團積極打造第二增長曲線,激活新的增長動能。在保持智能手機市場地位的同時,積極把握新的市場機遇,開拓戰略新興市場,在車載聲學領域實現了里程碑式的發展,整體車載聲學解決方案已經開始量產交付。另外,集團也成功開發出全套車載MEMS麥克風模組新品,并預計于2023年內實現量產。其他如光學以及馬達產品也在積極向AR/VR、車載等領域逐步拓展。

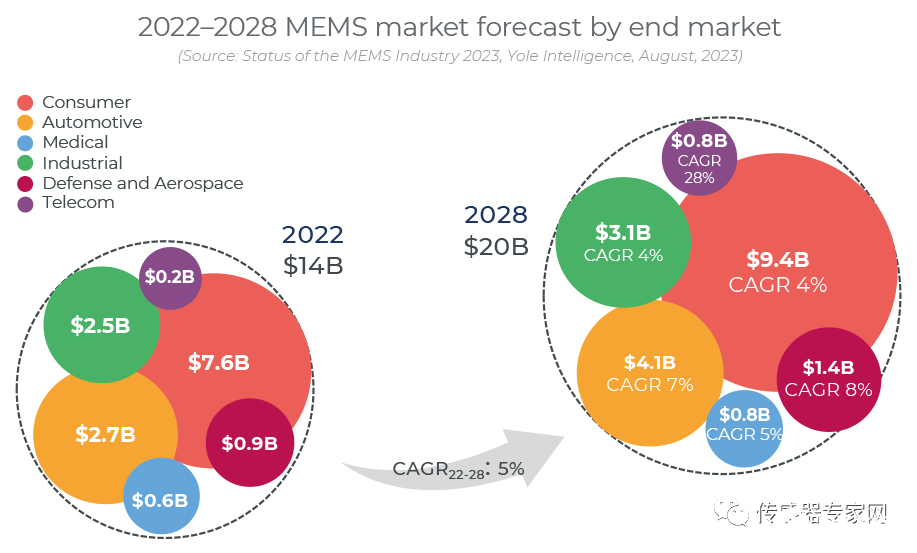

此外,歌爾股份在其年報中,也特別指出:“公司在報告期內積極探索與汽車電子相關的業務機會,在傳感器、光學模組等細分方向上取得了一定的業務進展。” 據Yole的MEMS產業報告顯示,到2028年,汽車電子MEMS市場年復合增長率在7%左右,增長速度超過消費電子市場,是增長較快速的MEMS市場之一。

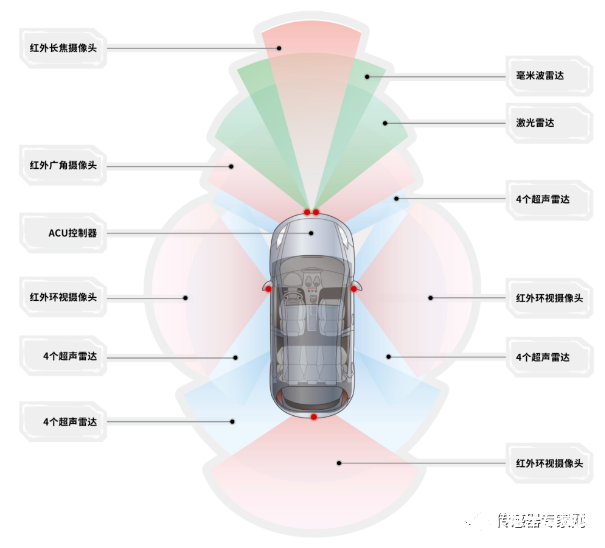

▲來源:Yole 環境感知傳感器產品主要包括激光雷達、毫米波雷達、超聲波雷達和攝像頭四類,此外,紅外圖像傳感器也表現出巨大的應用潛力。 環境感知傳感器隨著高級輔助駕駛、自動駕駛的需求而增長,根據分析機構預估,全球激光雷達市場將從2022年的3.17億美元在2028年增長到44.77億美元(來源于Yole),全球毫米波雷達市場將從2023年的45.09億美元在2027年增長到近90億美元(來源于ICV),全球車載攝像頭的市場將從2022年的204億美元在2026年增長到355億美元(來源于ICV)。

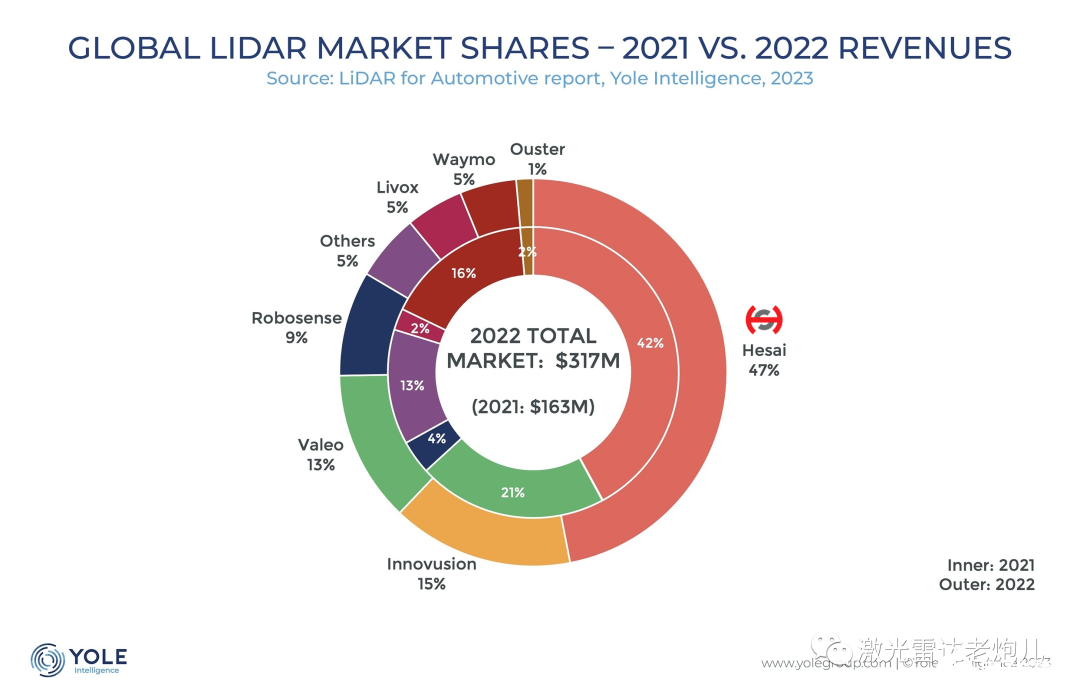

在環境感知傳感器領域,國產廠商市場占有率相對車身感知傳感器領域要高,部分領域,如激光雷達,國產廠商處于市場領先地位,國產廠商禾賽科技、圖達通、速騰聚創、華為、大疆覽沃等都是全球領先的激光雷達廠商。 據Yole報告顯示,2022年,禾賽科技以近50%的市場份額連續兩年穩居全球車載激光雷達總營收榜首,并且其市場份額從2021年的42%進一步擴大至47%。圖達通則依靠蔚來汽車的持續出貨,以15%的市場份額奪得第二名,法雷奧、速騰聚創分別以13%、9%的市場份額位列第三、第四。

▲來源:Yole 在毫米波雷達核心芯片上,也已經涌現出多家初創公司,包括加特蘭、牧野微等。在超聲波雷達和攝像頭上,有奧迪威(超聲波雷達)和韋爾股份(攝像頭)等廠商。 中國最大傳感器企業、圖像傳感器龍頭韋爾股份,同樣加強了汽車圖像傳感器的投入力度,其在2022年報中披露,汽車市場圖像傳感器強勁增長56%。 但總體來說,除激光雷達賽道外,毫米波雷達、超聲波雷達、攝像頭等汽車傳感器主要供應商仍以國際廠商為主。

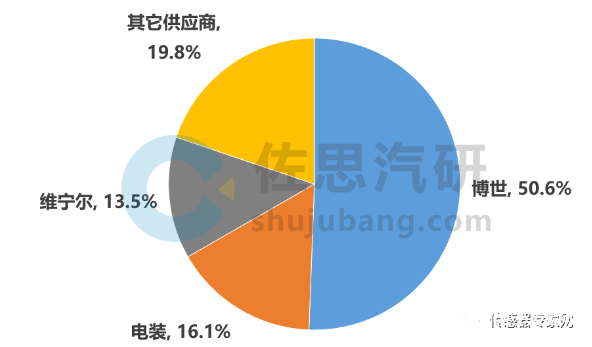

▲2022-2023乘用車毫米波雷達市場格局,來源:佐思汽研 結語 安培龍、開特股份,近期上市的兩家國產傳感器企業,比亞迪都是他們的第一大客戶,為這兩家企業貢獻了主要的營業收入。 這其中固然有比亞迪等國產新能源企業業績增長強勁的原因,但國產傳感器企業技術自研,突破壟斷,填補國產空白,進行量產替代的努力,才是成功打進汽車供應鏈,分割市場蛋糕的關鍵。 技術自研和突破,是實現國產替代的根本,隨著下游國產鏈主企業比亞迪、華為等公司的崛起,將持續帶動上游傳感器等關鍵基礎器件的發展! 審核編輯 黃宇

-

傳感器

+關注

關注

2552文章

51353瀏覽量

755603 -

比亞迪

+關注

關注

19文章

2323瀏覽量

54281

發布評論請先 登錄

相關推薦

成立15年,鑫精誠這家深圳傳感器公司獲億元天使融資(六維力傳感器這條賽道真火)

芯動聯科獲20家機構調研,將發力加速度計、壓力傳感器賽道

11家國產傳感器公司正進行IPO上市輔導!有哪幾家?

國產FPGA的發展前景是什么?

國產化替代電流傳感器 萊姆電流傳感器替代

1418.7億元!7位國產傳感器富豪身家暴漲,這3條傳感器賽道在風口

圖像傳感器龍頭企業解讀 在國產CMOS圖像傳感器賽道清華系霸榜

營收986億元!自帶中國第一MEMS企業光環,這個國產傳感器IPO卻至今難產

全志T527國產核心板及米爾配套開發板批量上市!

三年來首次增長,華為救活了這兩家傳感器公司!

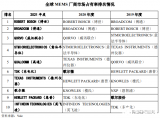

重磅!5家頭部MEMS企業有望今年上市!金融機構看好這條傳感器賽道!

工商網監

工商網監

評論