萬和科技北交所IPO終止!擬發力WiFi6研發射頻芯片

萬和科技北交所IPO終止!擬發力WiFi6研發射頻芯片

電子發燒友網報道(文/劉靜)又一家射頻芯片廠商IPO遭遇終止。深圳市萬和科技股份有限公司(以下簡稱:萬和科技)北交所IPO在進入到第三輪問詢的時候,其主動撤回了上市申請文件。

根據北交所披露的資料,萬和科技分銷業務毛利率大幅下滑,被質疑拼湊業績上市,北交所并進一步要求分析說明發行人實現業績復蘇所需的時間周期,新增客戶的真實性和晶圓代理業務大幅增長的合理性。可見,北京證券交易所對IPO上市審核也愈加嚴格。

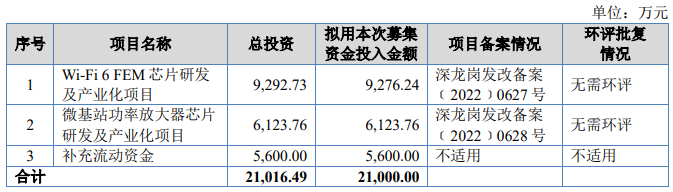

萬和科技原計劃公開發行不超過1000萬股,募資2.1億元資金,用來投資Wi-Fi 6 FEM芯片研發及產業化項目、微基站功率放大器芯片研發及產業化項目等。

這家公司融資渠道較為單一,背后實控人是曹東生。70后的曹東生,擁有新西蘭永久居留權,畢業于北京大學,曾在投資公司、美食公司任職,后轉行到芯片行業,擔任萬和科技董事長、總經理。

靠射頻業務起家,主營卻已轉到電子元器件分銷

萬和科技成立于2002年,早期業務以有線網絡通信CATV模組、FTTH光模塊研發生產銷售為主,經過多年研發至2015年,萬和科技成功研發出了多款自主知識產權的砷化鎵功率倍增放大器,以及多款打破國內空白的放大器產品。

萬和科技研發出的國內第一款具有自動增益控制的壓控放大器AVG1009,2015年開始量產累計出貨超400萬只;在AVG1009基礎上,2019年萬和科技又研發出國內第一款集成了數控衰減器的自動增益控制放大器AVG1011,解決壓控放大器輸出電平波動大的問題。

后來萬和科技在現有有線網絡通信的射頻芯片、射頻模組產品的基礎上向無線通信領域布局,先后推出無線音頻模組、毫米波圖傳模組及5G微基站低噪聲,原計劃沖刺北交所IPO也是為進一步研發Wi-Fi 6 FEM芯片及微基站功率放大器芯片募集資金。

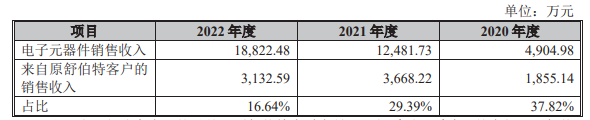

在深耕射頻領域17年后,2019年萬和科技射頻技術產品及服務業務實現5051.49萬元收入,貢獻高達92.30%的營業收入。2020年至2022年,萬和科技來自無線音頻模組的收入分別為1737.28萬元、2332.27萬元和2690.29萬元。2022年萬和科技射頻模組業務增長主要來源于新增客戶珠海奇芯光電、深圳西微數字。

但是自從萬和科技2020年開始布局拓展芯片分銷業務以來,射頻業務占比被稀釋得很厲害,到2022年射頻業務收入占比已降到三成。雖然芯片分銷玩家眾多,競爭激烈,但后來者的萬和科技陸續取得匯頂科技、宏芯宇、泰晶科技、基合半導體等***原廠的代理權,電子元器件分銷收入取得快速增長,短短三年時間電子元器件銷售收入規模從79.06萬元飆升到12481.73萬元,業務占比從1.44%快速提升至55.75%。2022年萬和科技電子元器件銷售業務貢獻的營收再次提高到6成以上,達1.88億元。

萬和科技無需提供技術服務的分銷業務存在轉變成純貿易業務的風險。北交所要求萬和科技說明剔除貿易類業務(分銷、晶圓代理)后公司主要財務指標,是否滿足上市條件,結合射頻技術業務的成長性及其與貿易類業務的關聯性、報告期內貿易類業務大幅增長、新增客戶收入大幅增長的原因及合理性,進一步說明公司是否存在拼湊業績上市的情形。

收入規模遠低Qorvo,瞄準WiFi6細分市場研發芯片

在有線網絡通信行業,萬和科技的主要競爭對手是美國的Qorvo,Qorvo是有線傳輸網領域的領導者,在市場上占據了絕對多數份額,品牌優勢和技術優勢很強。萬和科技在報告期內射頻技術產品的收入規模遠低于Qorvo,很難與Qorvo在市場上直接競爭。

萬和科技選擇瞄準細分市場研發芯片。以FTTH光模塊為例,2020年至2022年,萬和科技使用外購芯片的FTTH光模塊占比為15.51%、0.49%、0.16%,呈逐步較少趨勢。在FTTH光模塊領域,終端客戶更關注產品的性能和價格。因此在未指定芯片品牌的客戶中,萬和科技的射頻產品相對于Qorvo的產品,在性能指標相近的情況,萬和科技的產品具備價格優勢。

在無線網絡通信射頻器件行業,萬和科技的國內競爭對手主要是國博電子、重慶西南集成電路等;國外主要競爭對手有美國的Skyworks、Qorvo等企業。這些企業經過長時間發展,具備一定的技術和資本優勢。

雖然現在是芯片分銷業務收入占大頭,但萬和科技仍高度重視射頻技術業務的研發投入。報告期內,萬和科技的研發費用分別為431.22萬元、435.85萬元和711.01萬元,上述研發費用占射頻芯片及射頻模組收入比例分別為6.91%、5.26%和7.16%。

報告期內,萬和科技研發的涉及有線帶寬網絡的產品項目投入及進展情況如下:

截至報告期末,萬和科技大部分產品已順利完成研發,正在從事的研發項目中,涉及有線寬帶網絡領域的產品有低噪聲放大器SG204、數控可變增益放大器AVG1011P。該兩款射頻芯片產品均應用于FTTx終端設備中,其中低噪聲放大器SG204滿足DOCSIS4.0規范。

萬和科技透露,低噪聲放大器SG204的研發任務主要是將產品的帶寬擴展到1.8GHz以滿足DOCSIS4.0的要求,在輸出能力、噪聲等指標要求方面和已完成研發的SG12系列芯片接近,該項目目前處于設計實施階段。AVG1011P的研發任務是在AVG011的基礎上,將自動增益控制的衰減范圍從24dB提升到30dB以上,該項目目前處于封裝測試驗證階段。

萬和科技原計劃沖刺北交所IPO上市,使用募集資金進一步將射頻技術業務延伸到Wi-Fi 6 FEM芯片、微基站功率放大器芯片。

現在終止IPO,萬和科技可能會通過其他融資渠道籌集資金開展WiFi6及WiFi 6E FEM芯片、微基站功率放大器芯片進行深入研究和開發。

目前,全球WiFi6市場正在快速擴張。根據Statista預計,2022年全球Wi-Fi 6(第六代Wi-Fi技術)芯片將超過20億套。根據IDC數據顯示,截至2021年底,全球Wi-Fi6終端出貨量超過20億臺,占全部WiFi終端出貨量的50%以上,2025年有望增長至52億臺。

-

射頻芯片

+關注

關注

976文章

412瀏覽量

79616

發布評論請先 登錄

相關推薦

暢想高科終止北交所IPO,原擬募資2.22億元

東昂科技北交所IPO申請獲受理

九州風神沖刺北交所IPO

九州風神北交所IPO新進展

鋒元機器人擬北交所上市

東昂科技再次沖刺資本市場,北交所IPO申請已受理

萬源通北交所IPO提交注冊

華鵬精機啟動上市輔導,擬沖刺北交所

光伏行業再添新軍,興洋科技沖刺北交所IPO

鴻普森北交所IPO問詢!上半年營收不到億元,募資1.27億研發智慧城市AI技術

埃維汽車北交所IPO獲受理,新能源汽車設計業務高增長

工商網監

工商網監

評論