") 射頻前端行業(yè)壁壘提高,非手機領域成新增長點

射頻前端行業(yè)壁壘提高,非手機領域成新增長點

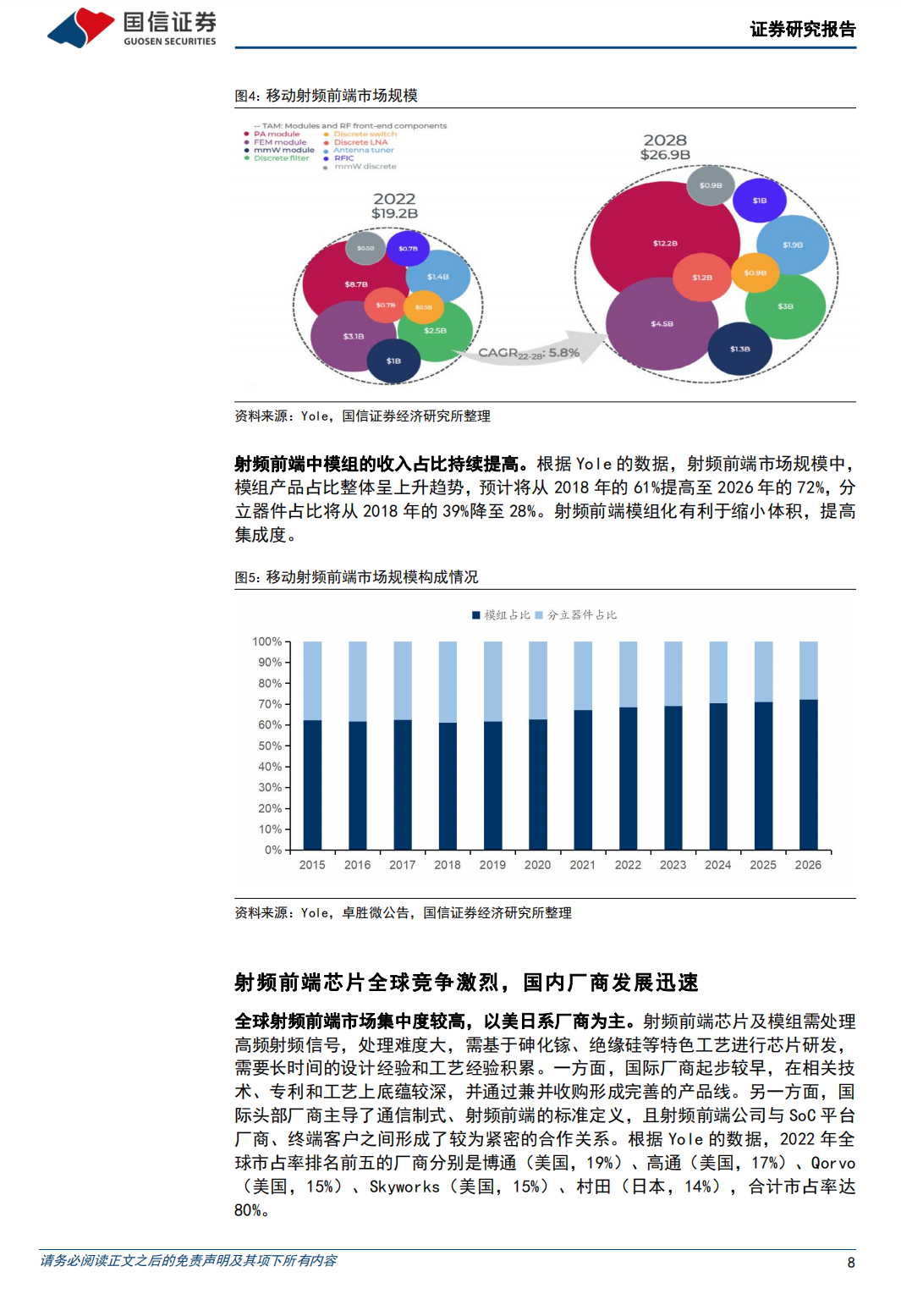

射頻前端是移動設備無線通信的核心模塊,2022 年市場規(guī)模達 192 億美元。射頻前端指位于射頻收發(fā)器及天線之間的中間模塊,是無線通信所必需的核心模塊,根據(jù)功能分為發(fā)射鏈路和接收鏈路,產(chǎn)品包括射頻開關、射頻低噪聲放大器、射頻功率放大器、射頻濾波器等分立器件以及由其集成的射頻模組。根據(jù) Yole 的數(shù)據(jù),2022 年全球移動射頻前端市場規(guī)模為 192 億美元,其中 PA 模組(發(fā)射模組)占比 45%,F(xiàn)EM 模組(接收模組)16%,分立濾波器占比 13%;預計 2028 年將增至 269 億美元,CAGR 為 5.8%。

射頻前端日益模組化,“Phase X”成為主流方案。在所需芯片數(shù)量增加和可用空間減少的矛盾下,射頻前端模組化程度越來越高。4G 以來,MTK 發(fā)起定義的“Phase X”系列射頻前端方案成為主流,其中 Phase6/6L 及以前是4G方案;Phase7系列是從4G方案延伸出來的5G方案。在Phase7中,Sub-3GHz繼承了 Phase6/Phase6L 的 PAMiD 方案;新增的Sub-6GHz UHB 推出了 L-PAMiF和 L-FEM。全新 5G 射頻前端方案 Phase8 于 2023 年推出,集成度進一步提高。射頻模組產(chǎn)品除各器件本身的性能外,還需要優(yōu)化各器件之間的配合以提高整個模組的產(chǎn)品性能,因此,射頻前端模組化也提高了行業(yè)壁壘。

通信升級提高射頻前端價值量,非手機領域為射頻前端提供新的增長點。移動通信從 1G 升級到 5G,射頻前端單手機價值量不斷提高,根據(jù) Skyworks 的數(shù)據(jù),單手機射頻前端價值量由 2G 的 3 美元提高到了 5G 的 25 美元。隨著手機進入存量市場,非手機領域正成為射頻前端的新增長點,包括外掛 FEM、CPE、汽車等。根據(jù) Yole 的數(shù)據(jù),CPE 射頻前端市場規(guī)模將從 2022 年的 4.14億元增長至 2028 年的 20 億美元,CAGR 約 30%。

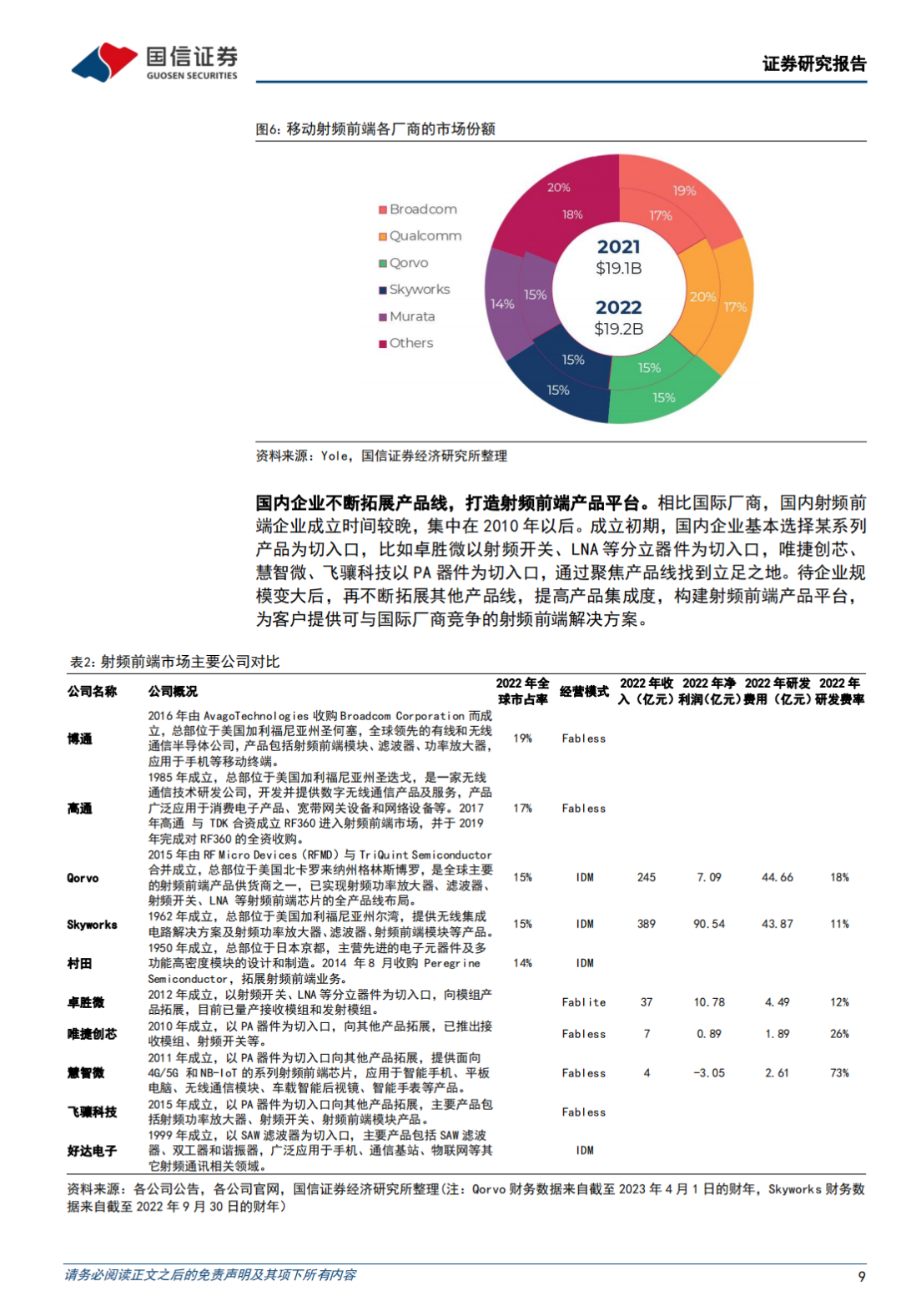

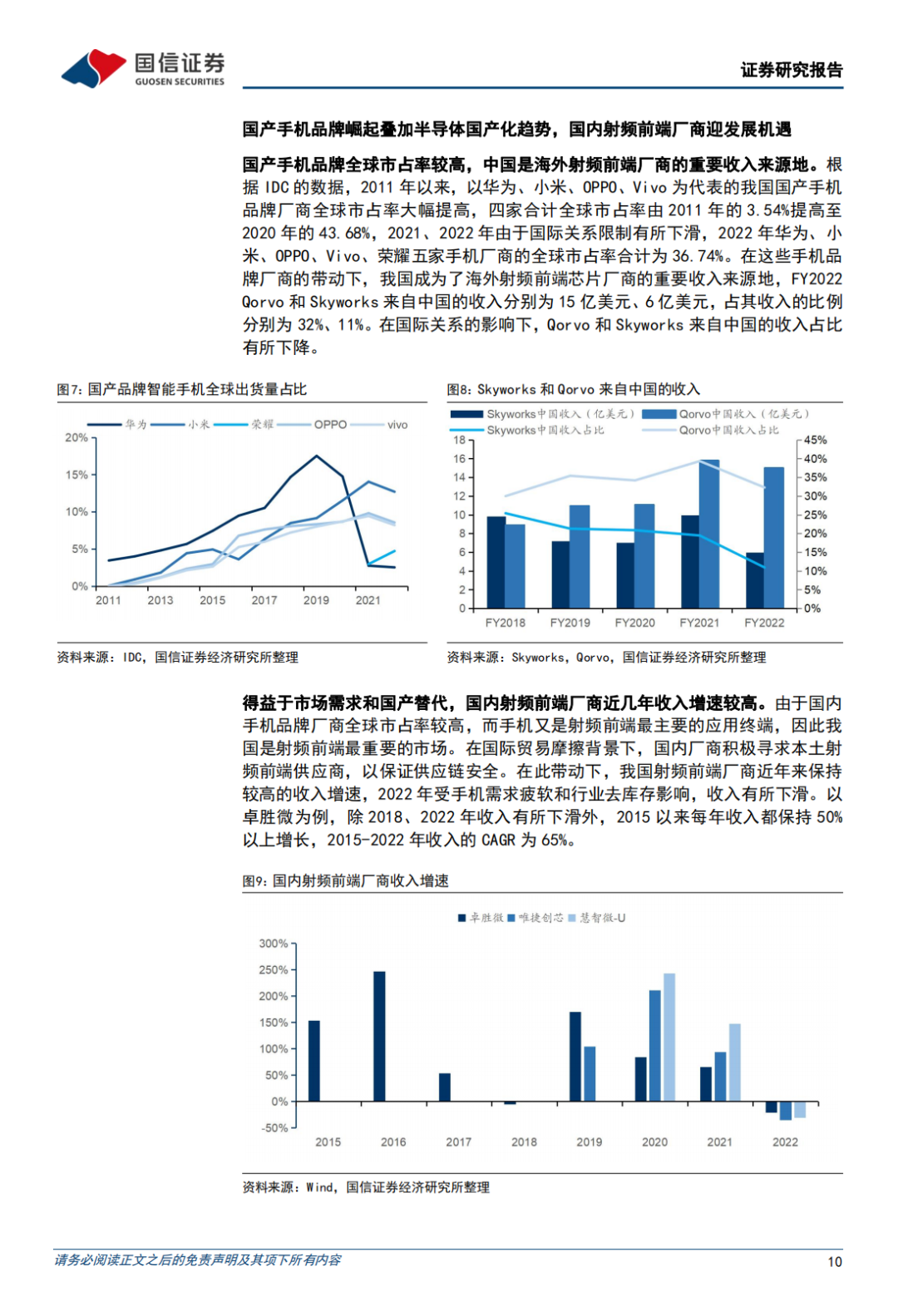

國產(chǎn)手機品牌崛起疊加半導體國產(chǎn)化趨勢,國內射頻前端廠商迎發(fā)展機遇。射頻前端市場集中度較高,根據(jù) Yole 的數(shù)據(jù),2022 年全球市占率排名前五的廠商分別是博通(美國,19%)、高通(美國,17%)、Qorvo(美國,15%)、Skyworks(美國,15%)、村田(日本,14%),合計市占率達 80%。我國手機品牌廠商全球市占率較高,而手機又是射頻前端最主要的應用終端,在國際貿易摩擦背景下,國內廠商積極尋求本土供應商以保證供應鏈安全。在此帶動下,我國射頻前端廠商近年來保持較高的收入增速,且產(chǎn)品線日益豐富。

-

收發(fā)器

+關注

關注

10文章

3428瀏覽量

106002 -

射頻

+關注

關注

104文章

5585瀏覽量

167745 -

移動通信

+關注

關注

10文章

2612瀏覽量

69869

原文標題:射頻前端行業(yè)壁壘提高,非手機領域成新增長點

文章出處:【微信號:中科聚智,微信公眾號:中科聚智】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

出海會是國內芯片廠商業(yè)務新增長點嗎?

谷歌Find My技術|谷歌Find My Device網(wǎng)絡將成為智能防丟新增長點

離線語音:實現(xiàn)智能家居的無縫互操作

2024安防行業(yè)前三季度報出爐:誰在爭先,誰在嘆氣?

三季度LED顯示行業(yè)承壓,海外市場成必爭之地

需求帶動射頻電源市場增長,國產(chǎn)廠商逐步發(fā)力

點成生物亮相PMEC與CPQC

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論