一文讀懂中國智能網聯汽車的未來發展趨勢

一文讀懂中國智能網聯汽車的未來發展趨勢

21世紀以來,隨著各項科技迅猛發展,多元化技術革命創新正在給我們的衣食住行,帶來全新的數字人工智能體驗,各行各業都搭乘著技術產業的轉型升級,迎來高速發展時期。尤其是汽車行業,在技術通信、交通運輸、傳統汽車產業電子升級以及5G大數據物聯網的加持下,誕生出了以智能網聯汽車為代表的新一代交通汽車。與傳統汽車相比,當下的智能網聯汽車正在實現人、車、路、智能服務平臺一體化的新出行生活體驗。

一、全球智能網聯汽車發展步入新階段

汽車產業被全球各國作為繼房地產之后的又一經濟起搏器,其發展一直都備受關注,尤其是近年來形成的智能網聯汽車戰略新格局,促使各國都想搶占到未來的發展先機,占據更大的汽車市場份額。目前,世界幾大汽車強國中、美、德、日紛紛加快在智能網聯汽車領域的市場布局,都想在未來的世界智能網聯汽車競爭中領先一步。在中國,國內高端自主汽車品牌和掌握科技的新型造車企業紛紛入局,目前已經實現部分車型全系標配 L2 級智能駕駛輔助功能,智能網聯汽車在全國多地實現常態化載人載物的測試和示范應用。且實現了多項科技和產業的技術領先變革,實現多個智能網聯汽車的產業閉環布局。我國已經完成了L2 級輔助駕駛已經開始大規模普及,但在智能輔助駕駛落地為主的L3級上,仍有較長的路要走,目前國內多家智能網聯汽車廠商,正在加緊科技革新與推動,相信在未來的數年內,全面實現L3級的規模化普及,并非難事。在美國,智能網聯汽車也迎來了新的發展階段,美國汽車產業開始重視車路云的協同發展,正在搭建以駕駛員、網聯汽車系統、道路系統、云平臺為一體的綜合型道路,想要在將來的智能網聯汽車市場搶占先機。在德國等歐洲國家,正在通過大量的技術革命測試,探索智能網聯交通的發展之路,推廣技術產業的融合升級,探索更多汽車、城市、交通、科技應用發展為一體的智能交通生活方式。

從目前各國的智能網聯汽車發展態勢上來看,各國的智能網聯汽車都邁入了新的發展階段,究竟誰能夠在未來的智能網聯汽車市場中最先嶄露頭角,還要依據于各國掌握的最新科技技術和市場實踐應用。

二、我國智能網聯汽車行業發展背景:政策支持疊加廣闊的應用場景

為加快我國智能網聯汽車產業的變革與發展,國家各部門在近年來出臺了一系列政策,鼓勵支持智能網聯汽車產業的整車制造、交通運輸、信息交通通信、電子交通互聯等多個領域的創新。尤其是在頂層目標提出、規范制定和核心技術發展以及行業相關的落地應用、產業驅動上,都給予了明確的發展指導方向。在2022年11月,工業和信息化部和公安部聯合發布《關于開展智能網聯汽車準入和上路通行試點工作的通知(征求意見稿)》中,也對智能網聯汽車的發展給予多個具體的政策支持。在多項政策疊加支持下,智能網聯汽車應用場景也越發廣闊。從目前的智能網聯汽車場景應用清單來看,其主要涵蓋三大類近20項應用場景。

前沿技術研發類場景;

涵蓋公路自動駕駛測試、智能城市基礎設施與智能網聯汽車協同發展、高級別自動駕駛的網聯云控場景、智能網聯汽車核心零部件與車規芯片上車測試等應用場景。

- 城市服務應用類場景;

涵蓋無人車駕駛、無人車配送、無人車零售、自動駕駛出租車(環衛車、微循環接駁車、公交車、物流車等)、智慧交管解決方案、云平臺智能交通數據、自動泊車等。

- 跨界類融合創新類場景;

涵蓋各類創新自動駕駛測試、網絡安全與智能網聯汽車融合應用、智能網聯汽車數據與區塊鏈技術、衛星互聯網與汽車網聯技術融合等。

政策加持疊加廣闊的市場應用場景,為智能網聯汽車行業創造了一個有利的發展環境,行業迎來關鍵發展期。

三、我國智能網聯汽車的行業現狀

1. 產業鏈由鏈式向網狀轉變眼下,智能網聯汽車處在產業融合技術革新變革的關鍵時期,高速發展的產業及布局態勢,決定了智能網聯汽車行業的產業鏈路正在由單一的垂類鏈式,轉向分級共享、跨域工作的網狀式系統。在智能網聯汽車產業逐步與其他產業融合中,自動駕駛、智慧交通、智慧城市、云計算物聯網等產業也紛紛入局,形成更大的智能網聯生態系統。

2. 市場規模迎來快速增長

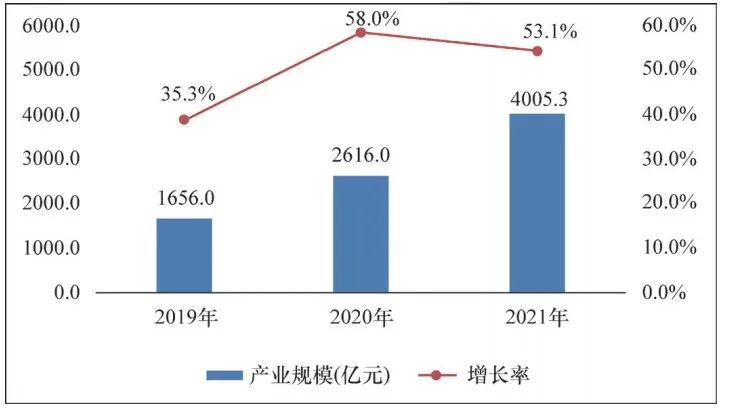

目前,智能網聯汽車產業的發展速度明顯進入了蓬勃態勢,在國家出臺的《中國制造2025》以及《“十四五”規劃》中,通過各項明確性的政策產業支持,再結合國家智能網聯汽車創新中心數據顯示,到2025年,我國智能網聯汽車產業僅汽車部分新增產值將超1萬億元。到2030年,汽車部分新增的產值會到2.8萬億元。在物聯網、云計算、大數據、人工智能等技術創新的融合下,2019—2021年我國智能網聯汽車產業規模繼續高速增長,2021 年產業規模增長至 4005.3 億元,同比增長 53.1%。

2019—2021 年我國智能網聯汽車產業規模及增長率

(數據來源:賽迪顧問)

3. L1~L2 級輔助駕駛仍是市場主流

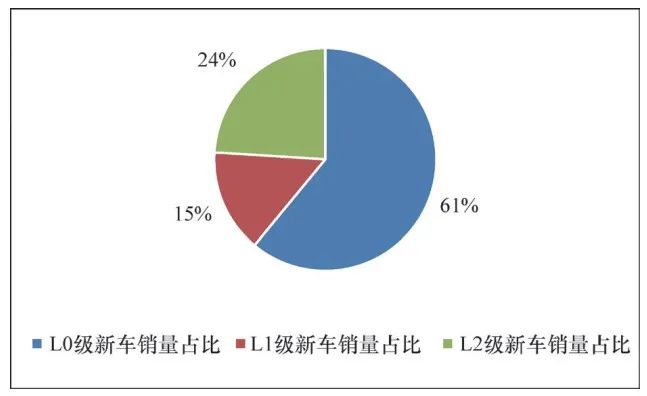

雖然智能網聯汽車產業目前正處在高速發展階段,但受制于當下的各項技術和市場落地應用的限制,目前國內智能網聯汽車主要還是L1~L2 級輔助駕駛為主。想要實現L3級及以上的輔助駕駛產業規模化應用市場,還需要較長時間的探索。從汽車品牌端來看,目前包括華為塞力斯在內的長城、北汽、小鵬、理想、上汽、長安等車企均已完成L2級輔助駕駛系統新車在市場上大規模普及應用。從2021年我國新車輔助駕駛滲透率來看,(L1+L2)智能輔助駕駛約為 39%,L1、L2 級新車占比分別約為 15% 和 24%。基本占據市場新車總量的2/5,且這一數據隨著智能網聯汽車技術產業的完善,逐年遞增。

2021 年我國智能網聯汽車新車滲透率

(數據來源:中國智能網聯汽車產業創新聯盟)

四、我國智能網聯汽車的投融資情況:熱度有所回落

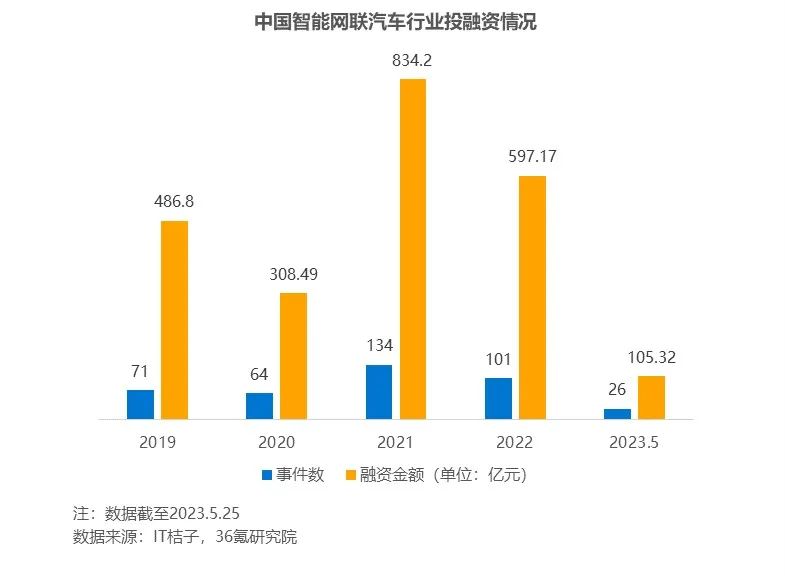

從IT桔子及36氪研究院給出的數據來看,2019年為智能網聯汽車行業投融資崛起之年,在2019年我國智能網聯汽車行業投融資事件71起,投融資額達到486.8億元。到2021年達到峰值——投資事件134起,總投融資額達到834.2億元。但受制于大環境及基金退出難等問題的影響,在2022年及2023年1-5月份,我國智能網聯汽車行業投融資明顯回落。2023年前5個月,總投融資額僅為105.32億元。但這只能說明智能網聯汽車行業的熱度略有回落。

得益于2021年-2022年期間,近1431.37億的投融資進入到智能網聯汽車行業,未來幾年中國智能網聯汽車行業投融資或將處在一個平均水平的熱度階段,這也是回落到一個常規性投融資熱度的階段表現。

五、行業未來發展趨勢:L3級智能駕駛、數據安全成為發展要點

隨著L1-L2級智能網聯汽車的普及,在未來一段時間內,想要搶占更多的智能網聯汽車市場,就在于誰能將L3級智能駕駛量產化,目前各國都在努力布局L3級智能網聯汽車產業的相關市場和技術平臺。誰能夠率先量化落地L3級智能駕駛技術及場景應用,誰就會在下半場自動駕駛市場,擁有絕對的話語權和商業競爭力。

此外,在汽車網聯科技技術日漸成熟的未來,其與各類互聯網應用場景完全實現交互后,產生大量的人、車、路、平臺數據,也將是車企關注的要點。因為這些龐大的數據,涵蓋的不僅是汽車網聯路線,更關系到一個國家人民的生活出行行為,這些數據一旦被泄露、竊取或者遭受不法分子的網絡病毒攻擊,都將會讓民眾的個人隱私曝光。在未來,車企和政府需要面對數據安全問題,著重出臺相關的法規制度,制定嚴格的數據規范管理細則,并借助互聯網的技術和監管,做好數據安全防護工作。

來源:匯東IPO

-

物聯網

+關注

關注

2912文章

44864瀏覽量

375538 -

大數據

+關注

關注

64文章

8903瀏覽量

137610 -

智能網聯汽車

+關注

關注

9文章

1089瀏覽量

31116

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論