高性能濾波器模組放量 射頻龍頭卓勝微三季度凈利潤大漲94%

高性能濾波器模組放量 射頻龍頭卓勝微三季度凈利潤大漲94%

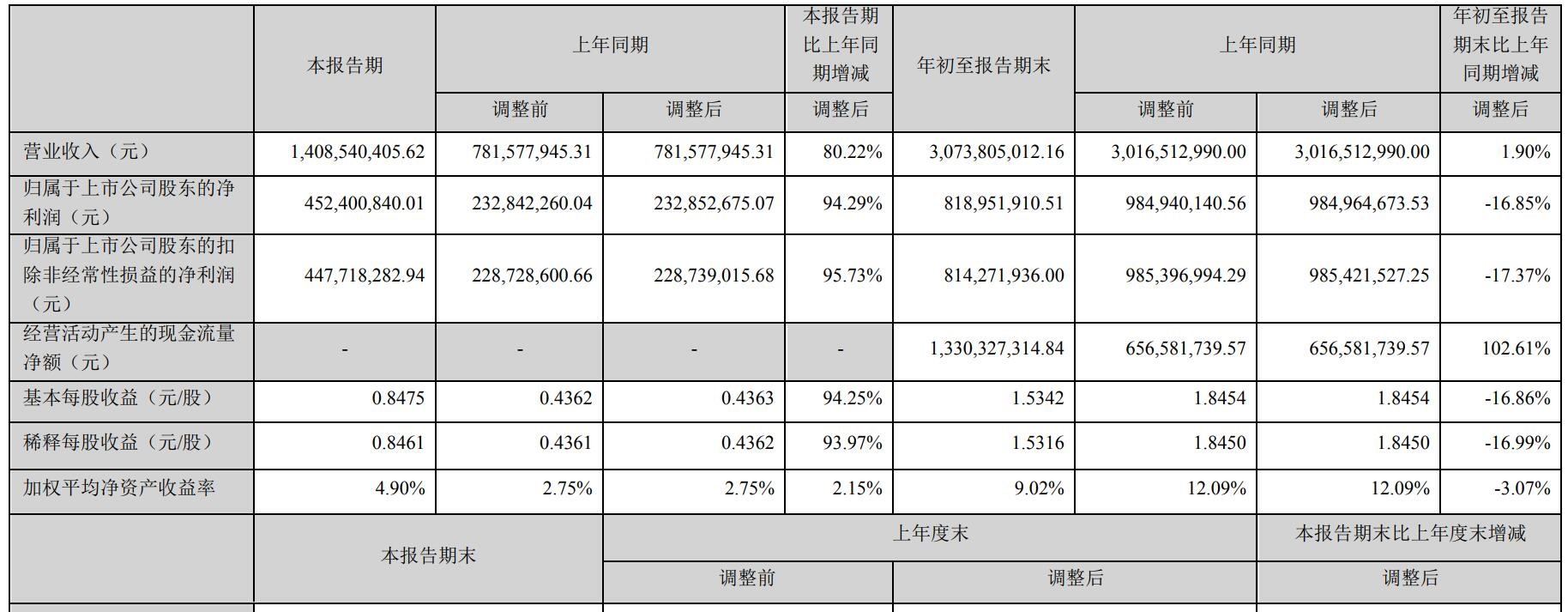

10月27日,中國射頻芯片龍頭卓勝微發布了第三季度財報,2023年第三季度營收達到14.09億元,同比增長80.22%,單季度營收創新高,超越2022年第一季的歷史新高。凈利潤達到4.52億元,同比增長94.29%。

報告顯示,卓勝微前三季度實現營收30.74億元,同比增長1.90 %;歸母凈利潤8.19 億元,同比下降16.85 %。受益于消費電子進入旺季及需求回暖,卓勝微在第三季度業績表現強勁。

消費電子回暖,帶動終端客戶對射頻器件的需求

根據IDC最新調研數據,2023 年第三季度,中國智能手機市場出貨量約 6705萬臺,同比下降 6.3%。IDC 中國手機月度零售數據顯示,今年第三季度中國智能手機實際零售量已實現同比增長0.4%,10 月上半月依然延續同比增長趨勢;隨著主要智能手機廠商大量新產品集中上市以及年終電商平臺的促銷推動,中國智能手機市場出貨量有望在 2023 年第四季度迎來拐點。近期,華為、小米、傳音等手機廠商紛紛調高銷售預期,手機供應鏈快速復蘇,拉動了以射頻芯片為代表的上游芯片需求。

根據BCI 數據,今年第32 周(8/13)以來,中國安卓手機周度出貨量同比增速開始轉正,截至W40 已連續八周實現正增長,新機密集上市帶動手機市場需求回暖,終端廠商提貨節奏加快。

卓勝微在投資者關系會上透露,受益于下半年節假日消費傳導,終端客戶庫存結構進一步優化,以及濾波器的進一步放量,公司在第三季度業績實現了增長。在投資者對卓勝微問詢時,工作人員表示公司的大部分產品都應用于智能手機,本土品牌手機崛起對公司營收提升影響較大。同時,卓勝微集成自研高性能濾波器的DiFEM、L-DiFEM 等模組產品在國內主流品牌客戶快速放量,共同驅動公司單季度營收創歷史新高。

卓勝微第三季度凈利潤提升,來源于兩大因素。一、隨著收入提升,研發、管理和銷售等費用率攤薄;二、庫存持續減少,截至三季度末,公司存貨13.94 億元,較二季度末減少0.37 億元,存貨周轉天數下降至262 天,存貨已逐步恢復至合理水平。

卓勝微射頻產品布局優化,看好四季度增長前景

根據 Yole Group的數據,2022 年移動終端射頻前端市場規模為 192 億美元,預計到 2028 年將達到 269 億美元,2022-2028年復合增速為 5.8%,其中發射端模組市場規模預計 122 億美元,接收端模組預計 45 億美元。根據 Yole Development的統計和預測,2022 年全球前五大射頻器件供應商占據射頻前端市場約 80%的份額,其中Broadcom 市場份額為 19%、Qualcomm 占比 17%、Skyworks 占比 15%、Qorvo 占比 15%、Murata 占比 14%,以卓勝微為代表的國產廠商目前市場份額相對較小,未來國產替代空間巨大。

卓勝微成立于2012年,專注射頻前端和物聯網芯片設計,2019年上市。卓勝微上市后推進射頻前端芯片從分立器件走向集成模組化。2020 年,這家公司開始布局高端濾波器和 5G 基站射頻。2022 年卓勝微加速推進芯卓半導體產業化項目建設,6 英寸濾波器生產線進入規模量產階段。

模塊化是射頻前端領域順應技術和產品復雜化的必然趨勢,卓勝微上半年射頻模組營收占比達 31.98%,同比提升 1.22%。據了解,公司的射頻模組產品主要包括 DiFEM、L-DiFEM、GPS 模組、LFEM、LNA BANK、L-PAMiF 等,2023年上半年,卓勝微成功研發 L-FEMiD 產品,推出 MMMB PA 模組產品已處于向客戶送樣推廣階段,并不斷提升射頻濾波器、射頻功率放大器及其模組能力,助推射頻前端中技術復雜度、集成度最高的產品 L-PAMiD 研發。

基于公司第三季度業績創歷史新高,我們有理由相信,隨著第四季度消費電子,特別是智能手機市場轉暖,看好公司的射頻產品持續放量;另外一方面,L-DiFEM產品上量增加業績,看好公司未來在這一產品線上的營收。

-

濾波器

+關注

關注

161文章

7851瀏覽量

178478 -

卓勝微

+關注

關注

0文章

17瀏覽量

8072

發布評論請先 登錄

相關推薦

中國最大傳感器企業韋爾股份前三季度凈利潤暴漲544%

比亞迪三季度營收超特斯拉,新能源汽車業務強勁增長

射頻芯片企業前三季度業績PK:業績普降承壓前行,集成化、5G成為迭代關鍵

BOE(京東方)2024年前三季度凈利潤三位數增長 “屏之物聯”引領企業高質發展

格科微前三季度營收持續高增 凈利潤受匯兌損益短暫拖累

功率器件公司前三季度業績:晶閘管龍頭凈利潤暴漲20倍,多家緊抓汽車市場

Alphabet三季度營收超880億美元,凈利潤同比增長33%

Alphabet第三季度凈利潤大增34%,AI業務貢獻顯著

Alphabet第三季度財報亮眼,營收與凈利潤雙增長

業績創歷史新高!博威合金三季度報解讀

匯頂科技2024年前三季度凈利潤4.48億元

奧比中光預計前三季度實現營收約3.5億 AIOT領域實現規模快速增長

工商網監

工商網監

評論