鋰電產業鏈上市公司第三季度業績盤點

鋰電產業鏈上市公司第三季度業績盤點

10月過去,鋰電產業鏈上市公司的三季度已全部披露完畢。

三季度是下半年的起點,也是鋰電產業銷售旺季的開始。相比于上半年,行業經歷了一季度的陣痛,二季度的拐點,如今到了三季度持續復蘇狀態。

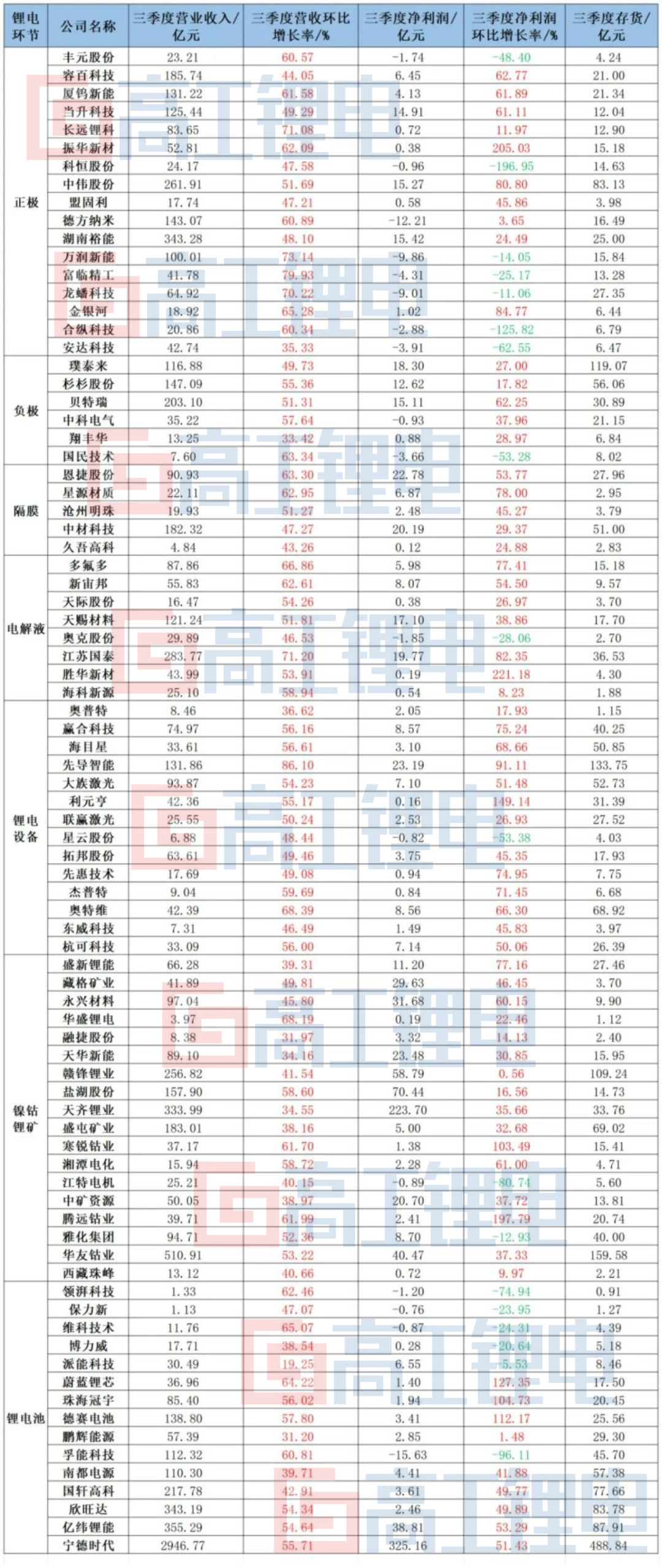

據高工鋰電不完全統計,在涉及鎳鈷鋰礦、正極材料、負極材料、隔膜、電解液、鋰電設備、鋰電池等主要環節,2023年三季度,83家鋰電產業鏈上市公司合計營收1.03萬億元,實現行業凈利潤1133.14億元。

根據不同產業鏈環節觀察,三季度全產業鏈營收繼續保持較為快速的恢復態勢,在83家鋰電企業中,不僅全部企業實現了正向的營收環比增長,其中50家營收環比增速超過50%。

此前,由于受到行業去庫存影響,二季度鋰電四大主材、電池廠商的產能利用率普遍不足60%,隨著三季度旺季到來,鋰電產業不同環節的開工率也在穩步爬升。其中寧德時代產能利用率逐漸提升至70%;德方納米開工率也回升至較高水平。

從新能源車市的銷售周期來看,三季度開啟“金九銀十”需求高峰,四季度新能源車市的需求更甚于三季度。這也意味著,鋰電產業需求放量的時間仍未完全過去,旺季延續下,鋰電產業鏈仍將維系較為快速增長趨勢。

以下,高工鋰電結合83家鋰電上市公司三季度報告,從營收、利潤、存貨周轉率多個維度分析,洞察“金九銀十”背景下鋰電產業的復蘇狀況。

行業增收又增利

與前兩個季度業績對比,“增收又增利”是三季度鋰電產業鏈的主要特征。

一季度由于全產業鏈普遍面臨庫存高企、原材料價格大幅下滑的情況,鋰電各環節企業“減收又減利”;二季度,盡管鋰電產業完成去庫存任務,迎來需求拐點,但是受到訂單搶奪、行業價格戰影響,主要表現為“增收但減利”。

如今市場供需狀況修復,各環節原材料價格波動變化明顯減小的情況下,隨著產業旺季的到來,鋰電產業鏈業績普遍迎來良好增長。

營收方面,三元材料和磷酸鐵鋰材料企業的復蘇情況較為顯著,廈鎢新能、長遠鋰科、振華新材營收環比增長均超過60%,龍蟠科技、富臨精工、萬潤新能營收環比增速均超過70%。

負極材料也走出至暗時刻,包括杉杉股份、璞泰來等龍頭營收環比分別達55.36%、49.73%;此外,隔膜、電解液、鋰電設備乃至上游鋰礦企業等不同環節均有不錯表現。

銷售毛利上,鋰電四大主材整體銷售毛利穩中有升,其中德方納米由負轉正,容百科技三季度銷售毛利較二季度提升近1個百分點;負極材料企業銷售毛利也有普遍提升。

鋰礦端,盡管銷售毛利率有所下滑,但是整體維持在高位,如天齊鋰業三季度銷售毛利依舊高達86.64%,相比二季度毛利下滑不到0.5%;藏格礦業銷售毛利率則從71.17%下滑至67.88%;鹽湖股份銷售毛利率從73.69%下滑至57.13%;贛鋒鋰業銷售毛利率從22.6%下滑至17.42%;盛新鋰能銷售毛利率從19.61%,下滑至15.67%。

可以看出,自有高品位鋰精礦以及鹽湖企業受今年碳酸鋰跌價影響較小,外采鋰礦和鋰云母企業在毛利上受碳酸鋰跌價影響大。

在鋰電池、鋰電設備環節,企業銷售毛利與上一季度相比維持較為平穩的水平。 備貨潮集體消退

根據三季度鋰電產業的財務數據,“旺季不備貨”也是一大突出特征。

包括材料、電芯在內的多家龍頭廠商都已經明確了更為謹慎、靈活的庫存和采購策略:寧德時代表示,從2022年下半年開始就對庫存進行整體管控優化,根據季節性變化靈活調整采購量,并提高存貨利用率和周轉效率。德方納米、湖南裕能、容百科技均已維持高周轉的庫存策略。

存貨價值方面,第三季度,正極材料環節存貨價值下滑最明顯。三季度一般是正極材料的銷售旺季,不過梳理多家龍頭正極材料廠商存貨數據發現,三季度存貨較二季度進一步降低,尤其是磷酸鐵鋰材料企業存貨價值下降最為明顯。

對比電解液、隔膜、負極材料、鋰電池等多個環節發現,部分環節備貨雖有提升,但是絕大部分企業三季度末存貨價值相比于二季度高出不足5%。

整體來看,83家鋰電企業截至9月30日的存貨價值合計達2705億元,與二季度基本持平,顯著低于一季度和去年同期的水平。

寧德時代針對四季度需求備貨表示,公司三季度末存貨488.84億元,環比基本持平。

若是進一步考慮到原材料價格下跌的因素,鋰電企業庫存上升也并不明顯。

從影響電芯價格較為明顯的正極材料來看,三季度磷酸鐵鋰材料的平均售價在8.6萬元/噸左右,二季度磷酸鐵鋰材料的平均售價在7.7萬元/噸。材料價格整體降幅并不高,這也意味著,電芯企業在三季度維系與二季度基本持平的存貨價值下,整體庫存提升并不明顯。

從存貨周轉率來看,鋰電產業不同環節的存貨周轉率已提升3倍以上。

其中,正極材料企業平均存貨周轉率從1.4提升到了4.3;隔膜環節平均存貨周轉率從0.6提升帶了1.8;電解液企業平均存貨周轉率從2提升到了6.7;鋰礦端平均存貨周轉率從0.8提升到了2.6;鋰電池環節平均存貨周轉率從0.8提升到了2.4;鋰電設備企業平均存貨周轉率從0.3提升到了1。

旺季備貨潮的消退也顯露出,鋰電企業繼續保持對高庫存以及原材料價格下跌的擔憂。鋰電產業四季度展望

結合前10個月新能源車市披露的數據來看,全年需求漸次走強的規律再次驗證。

近期,多家新能源汽車銷量再次突破,比亞迪10月份新能源汽車銷量30.2萬輛,同比增長38.6%,理想汽車10月份銷量突破4萬輛,同比302.1%。小鵬、零跑、賽力斯、極氪均有不錯表現。

隨著四季度到來,下游需求市場進一步放量,鋰電產業鏈“增收又增利”的狀況有望進一步維持。

不過市場仍存在不確定性因素。

首先是鋰價的波動和價格底部尚未形成統一的共識。碳酸鋰價格持續下跌趨勢不減,但是階段性反彈和支撐依然存在。從期貨市場來看,四季度已經臨近首批碳酸鋰期貨LC2401的實物交割日期,市場投機情緒配合倉單吞吐量大增,碳酸鋰期貨與現貨市場價格或出現較為明顯的波動。

目前,天齊鋰業、欣旺達、湖南裕能、金圓股份、天力鋰能等企業均已關注并準備利用碳酸鋰期貨進行套期保值。

從需求傳導周期來看,上游鋰電材料轉化為下游的電池包,時間周期一般都要在一個月以上的時間。

這也意味著,四季度中上游鋰電企業的訂單釋放不僅與當季度有關,還與對來年一季度的市場預期有關。結合2022年底到2023年初市場需求腰斬的情況,四季度來自下游的需求市場將由強轉弱,對中上游鋰電企業的訂單貢獻也將漸次下滑。

落實到經營層面,對于鋰電企業而言,繼續維持高周轉的庫存策略和更加靈活的采購策略大概率貫徹整個四季度。

審核編輯:湯梓紅

-

新能源

+關注

關注

26文章

5476瀏覽量

107476 -

電解液

+關注

關注

10文章

848瀏覽量

23117 -

鋰電

+關注

關注

4文章

441瀏覽量

16006

原文標題:增收又增利 83家鋰電上市公司Q3業績盤點

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Salesforce第三季度業績穩健增長

Telechips第三季度業績穩健增長,加速進軍汽車半導體領域

安森美第三季度營收超預期,傳感器開始挑起重擔了

工商網監

工商網監

評論