數電票開錯了能作廢嗎?百望云一次性說清數電票紅沖全部問題

數電票開錯了能作廢嗎?百望云一次性說清數電票紅沖全部問題

近期,百小望收到許多“開具數電票后,發現開具錯了,如何作廢?”這類的問題咨詢,也是財務人員在開票時常遇到的情況。

實際上,數電票是不能作廢的,只能紅沖。納稅人在開具藍字發票后,發生銷貨退回、開票有誤、應稅服務中止等情形,或者因銷貨方部分退回及發生銷售折讓的,無論當月或者跨月均需按規定開具紅字數電票。

發票紅沖流程是數電票的一個重大變化,今天,百小望為大家一次性說清數電票票紅沖的常見問題。一起來看看吧~

Q1:開具紅字數電票均需要對方確認嗎?

答:有以下兩種情況:

情況一:受票方未進行用途確認及入賬確認的,由開票方通過電子發票服務平臺發起《紅字發票信息確認單》后全額開具紅字數電票,無需受票方確認。《紅字發票信息確認單》錄入確認即開票,銷售方無需再進入專門開具模塊進行開具紅字發票操作。

情況二:受票方已進行用途確認或入賬確認的,可由購銷雙方任意一方在電子發票服務平臺(當受票方為非試點納稅人時,在增值稅發票綜合服務平臺發起和確認)發起《紅字發票信息確認單》,經另一方確認后,實現“確認即開票”,銷售方無需再進入專門開具模塊進行開具紅字發票操作。需要注意的是,如果對方在發起紅字發票開具流程后的72小時內未確認的,該流程自動作廢,應重新發起流程。

Q2:若開票方發起紅字數電票開具流程后,受票方是否可以對該發票進行用途確認?

答:數電票未確認用途及未入賬的,開票方發起紅沖流程后,對應的數電票將被鎖定(如果紅沖前已用途勾選但未確認,發起紅沖后則會自動取消勾選),此時不允許受票方再進行發票用途確認操作。因為數電票未確認用途及未入賬,紅沖時只能全額紅沖,所以開具出紅字發票后,對應藍字發票依然不允許用途勾選和確認。

數電票未確認用途已入賬的,一方發起紅沖流程后,對應的數電票將被鎖定(如果紅沖前已用途勾選但未確認,發起紅沖后則會自動取消勾選),此時不允許受票方再進行發票用途確認操作。因為數電票未確認用途及已入賬,紅沖時可以部分紅沖,所以開具出紅字發票后,對于部分紅沖情況下,則允許受票方對該數電票未紅沖的部分進行用途勾選;對于全額紅沖情況下,則不允許繼續用途勾選。

Q3:納稅人通過電子發票服務平臺開具數電票及紙質發票,開具紅字發票時,應開具數電票還是紙質發票?

答:若原藍字發票為數電票時,紅字發票應當使用數電票;若原藍字發票為電子發票服務平臺開具的紙票時,紅字發票可使用數電票或電子發票服務平臺開具的紙票。

Q4:什么情況下對一張已確認用途的數電票只能全額紅沖?

答:存在以下三種情況:

1、紅沖原因為“開票有誤”時,必須全額紅沖;

2、藍字發票對應的“增值稅優惠用途標簽”為“待農產品全額加計扣除”或“已用于農產品全額加計扣除”的,必須全額紅沖。

注意:該情況中,第一次紅沖只能對未加計部分全額紅沖或整票全額紅沖。如第一次對未加計部分全額紅沖,第二次紅沖僅允許對剩余部份(即已加計部分)全額紅沖。

3、藍字發票標簽為“差額征稅--差額開票”時,必須全額紅沖。

Q5:什么情況不允許開具紅字數電票?

答:存在以下四種情況:

1.藍字發票已作廢、已全額紅沖、已被認定異常抵扣憑證、已鎖定(已發起紅字確認單或信息表且未開具紅字發票、未撤銷紅字確認單或信息表)時,不允許發起紅沖;

2.藍字發票增值稅用途為“待退稅”、“已退稅”、“已抵扣(改退)”、“已代辦退稅”、“不予退稅且不予抵扣”時,不允許紅沖;

3.藍字發票稅收優惠類標簽中,“冬奧會退稅標簽”為“已申請冬奧會退稅”時,不允許發起紅沖;

4.發起紅沖時,如對方納稅人為“非正常”、“注銷”等狀態,無法登錄系統進行相關操作時,不允許發起紅沖。

Q6:數電票紅沖后當月的可用發票額度會增加嗎?

試點納稅人開具數電票后,當月開具紅字數電票的,電子發票服務平臺同步增加其可用的發票額度;

跨月開具紅字數電票的,電子發票服務平臺不增加其當月可用發票額度。對于銷售折讓的情形,也不會增加其可用發票額度。

Q7:試點納稅人通過電子發票服務平臺開具紅字發票后,是否需要追回已開具的發票?

答:試點納稅人通過電子發票服務平臺開具的數電票被紅沖時,無需追回被紅沖的數電票及其紙質打印件;通過電子發票服務平臺開具的紙質發票被紅沖時,是否追回發票按照原規定執行。

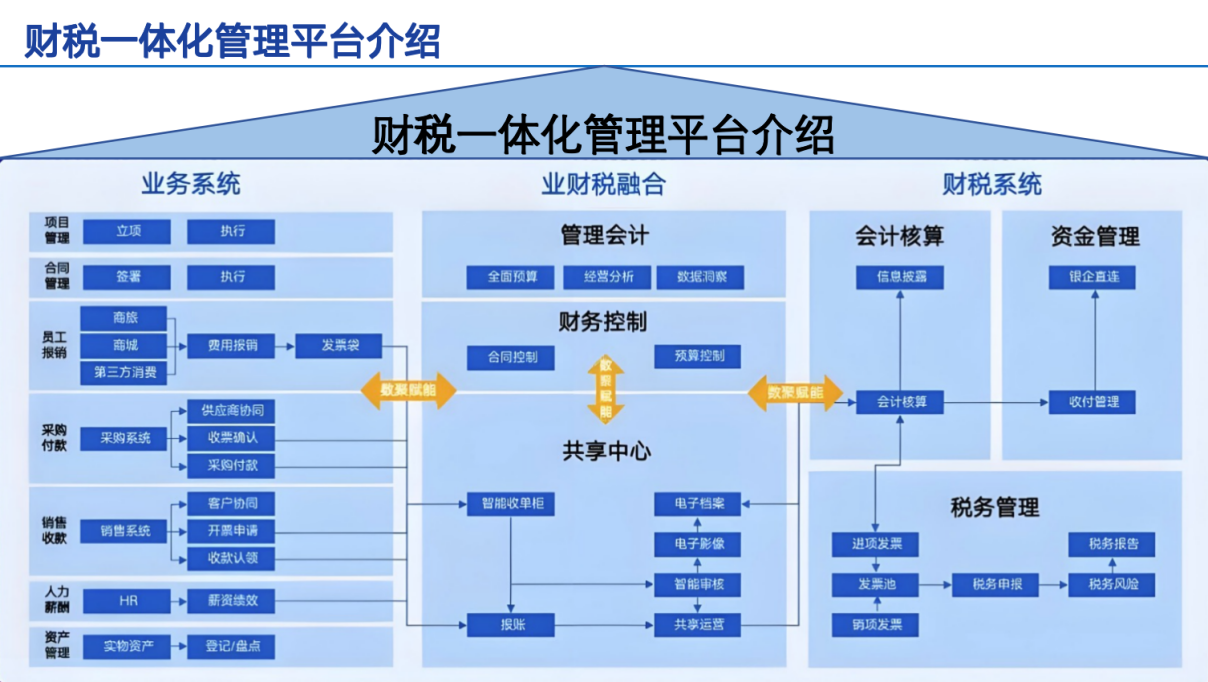

發票不僅可以反映一家企業的經營活動情況,也是國家稅務部門核定企業應納稅額的重要依據。從紙質發票到電子發票,再到正在試點的數電票,可以看出相關部門正在將發票數字化理念慢慢滲透到企業中,發票不再依靠紙張傳遞,數據的打通、連接與共享越來越關鍵,發票全流程管理線上化成為可能,進一步促使企業升級自身的財稅系統,構建財稅數字化管理體系。

百望云將數字化票據交易管理作為核心能力,以發票數字化為切入點,打通企業的業務、財務、稅務系統,打破數據孤島,盤活數據資產,優化企業財務管理流程,提供可視化數據分析,讓財務能夠賦能企業的經營決策,創造全新財務管理價值。

數電票自推出以來,試點工作一直在迅速推進中,未來在全國范圍內的應用將是大勢所趨,財稅數字化進入到全面建設新周期。

百望云為廣大企業提供數電票一體化解決方案,支持稅控發票與數電票從開具、接收、報銷、入賬、歸檔全流程的數字化閉環管理,滿足國家政策要求,促進企業合規經營,助力降本增效。

銷項發票數字化管理

百望云提供的是紙電一體化解決方案,全設備、全票種兼容,支持PC端、移動端交互開票,為企業稅務管理系統提供完整的銷項數據,為集團各分子公司稅負平衡提供數據支持,發票開具更智能、安全、高效。

進項發票數字化管理

百望云可實現全票種從下載、預覽、采集、查驗、入賬、抵扣、歸檔的進項發票數字化管理,支持發票智能采集、自動識別、自動查驗、自動查重,減少人工復核,再配以多種發票監控預警方式及提醒,有效防范稅務風險,提高發票處理效率。

電子會計檔案數字化管理

百望云電子會計檔案產品通過核算系統、報銷系統、資金系統、影像系統對企業電子會計資料進行自動采集,并實現電子會計檔案在線自動采集、整理歸檔、查看調閱、檔案移交、鑒定銷毀的全生命周期管理,為企業節約檔案管理成本,提高財務人員工作效率。

審核編輯 黃宇

-

數字化

+關注

關注

8文章

8740瀏覽量

61780

發布評論請先 登錄

相關推薦

大沖能源成功完成江蘇恩華藥業原料廠區數智節能、數智運維項目

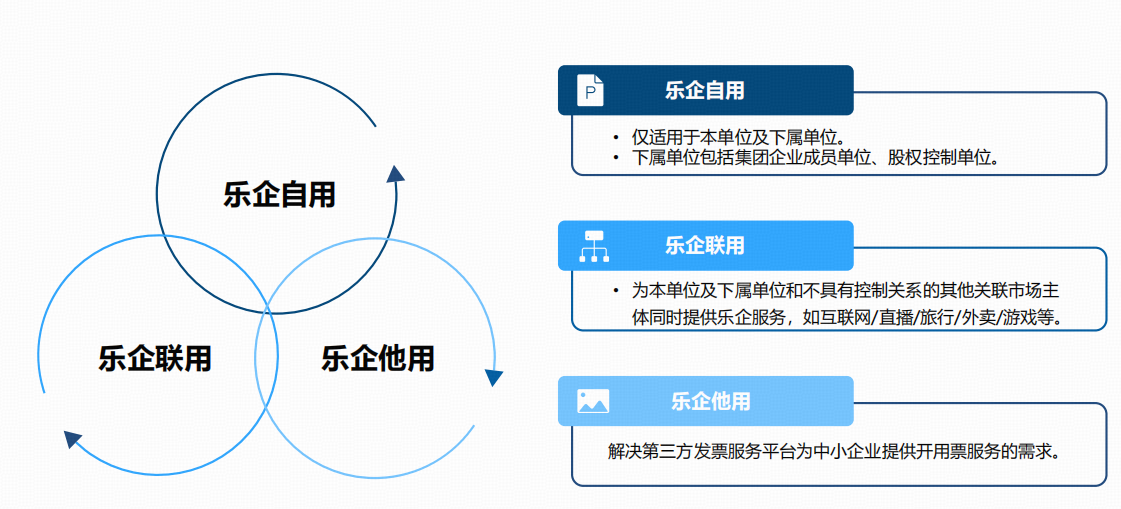

樂企直連加速企業財稅數字化轉型!附重點問題解析!

鄭州地鐵攜手百望云,以數電票平臺升級打造堅實便民惠民服務能力

百望云華燦光電攜手以財稅管理數電升級 解鎖企業智慧化管理新面貌

ODU MEDI-SNAP一次性醫用插拔自鎖插頭產品介紹

esp32如何一次性讀取大文件數據?

百望云助力四大國有銀行成功開具樂企數電票 加速財稅數智升級,深化金融合規賦能

一次性注射針剛性測試儀作用與重要性

數字化蝶變新高度 百望云深度解構零售業財務供應鏈智慧再造

一次性使用無菌腦積水分流器綜合性測試儀

焊接動火票管理系統

工商網監

工商網監

評論