Q3大尺寸交互平板面板出貨量上漲21%;預測全年仍降約10%

Q3大尺寸交互平板面板出貨量上漲21%;預測全年仍降約10%

根據洛圖科技(RUNTO)發布的《全球商用顯示面板市場分析季度報告》數據顯示,2023年第三季度,全球大尺寸交互平板顯示面板出貨量為105.6萬片,比2022年同期增長21.0%,出貨面積為164.1萬平方米,比2022年同期增長18.7%。

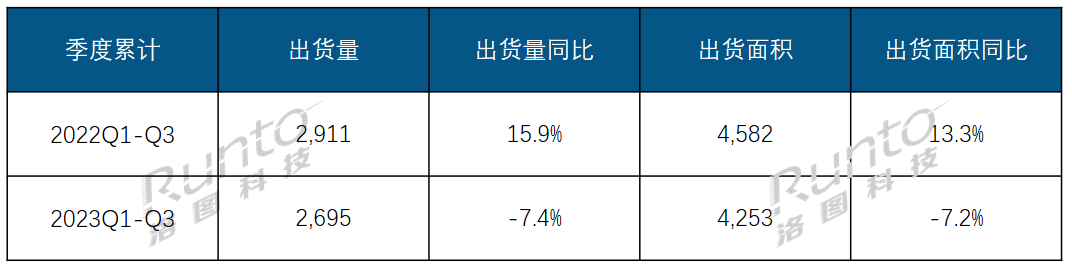

盡管當季物量和面積均收獲二成左右的大漲,但受上半年市場的拖累,前三季度的累計出貨量比起2022年,仍然下降了7.4%,累計出貨面積下降了7.2%。

2023年前三季度大尺寸交互平板面板出貨及變化

數據來源:洛圖科技(RUNTO),單位:千片,千㎡,%

通常與大尺寸交互平板顯示面板共用同世代產線的是電視面板,根據洛圖科技(RUNTO)數據顯示, 2023年第三季度,全球大尺寸液晶電視面板出貨量為58.6M片,同比下降3.7%;出貨面積達43.0M平方米,同比上漲11.8%,其出貨量和面積變化的主要原因在于,面板大廠“以供應平衡市價”的策略,以及平均尺寸的逐年升級。

應用于商業或公共信息顯示的面板,不同于電視面板,由于對工廠內部的消耗不大,不存在折舊和攤銷上的考慮,也無需承擔穩定市場價格的使命,因此在產銷上更多取決于整機市場的需求。此外,今年以來,受到整體顯示面板價格的長期單邊上漲影響,大尺寸商用顯示面板市場在第三季度之前存在一定的備貨行為,再疊加第三季度一般為傳統旺季的預期,因此當季的面板采購和出貨量得到了顯著改善。

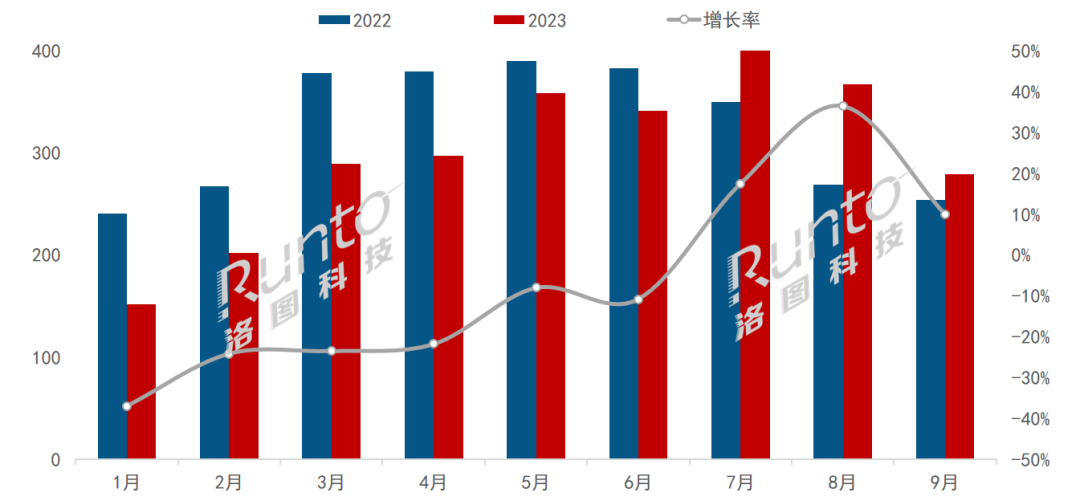

2023年大尺寸交互平板顯示面板月度出貨量及變化

數據來源:洛圖科技(RUNTO),單位:千片,%

廠商格局:僅大陸系面板廠出貨量增長

根據洛圖科技(RUNTO)數據顯示,在大尺寸交互平板面板的出貨方面,2023年第三季度,僅有大陸系面板廠出貨量保持增長,漲幅均在35%以上。BOE(京東方)和CSOT(華星光電)的合并市占率已達85%以上,與2022年同期比增長近19個百分點,兩者出貨量在伯仲之間,Gap約為4000片,市場份額分別為43.4%和43%,其中,CSOT受益于T9產線增產86寸面板,市場份額提升明顯。

臺系與韓系的面板廠出貨量均呈下降態勢。韓系廠商正逐步退出LCD業務,僅剩LGD(樂金顯示)以廣州工廠8.5代產線供應86寸為主;臺系廠商則在調整業務規劃和運營策略,開始布局以新技術及高值化商品為主,Innolux(群創光電)的出貨量已基本可以忽略不計。

2023年大尺寸交互平板顯示面板月度廠商出貨量結構

數據來源:洛圖科技(RUNTO),單位:千片

尺寸格局:65、75寸、86寸各占市場三成

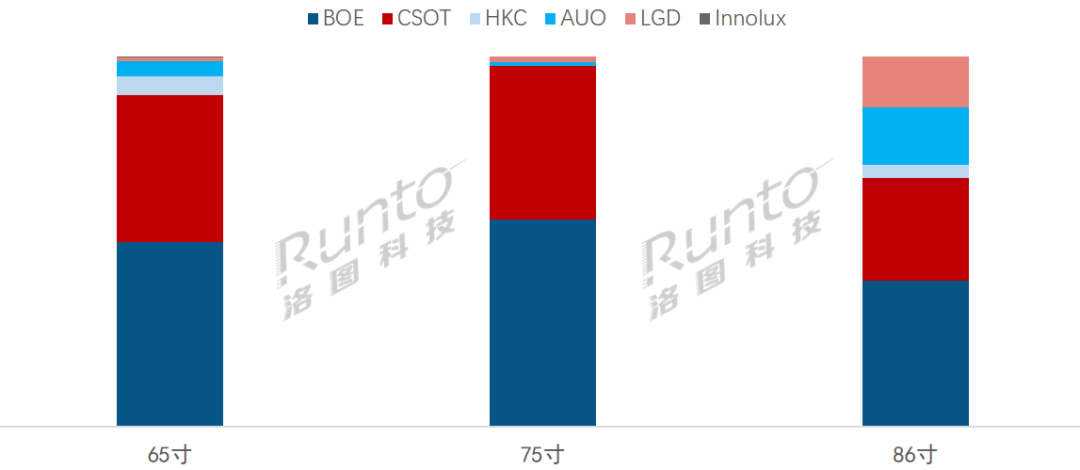

大尺寸交互平板的主要尺寸是86寸、75寸和65寸,三者共占據了整體市場的九成以上,86寸以微弱優勢位居出貨量第一。根據洛圖科技(RUNTO)數據,2023年前三季度累計來看,86寸占比30.9%;75寸與65寸占比分別是29.7%,30.2%。

分尺寸來看,75寸和65寸出貨量中,BOE占據市場的一半以上,分別是50%和55.9%。86寸出貨量中,COST以39.5%的占比位居第一。

2023年前三季度大尺寸交互平板面板供應商出貨量結構

數據來源:洛圖科技(RUNTO),單位:%

展望第四季度,旺季備貨需求告一段落,受整體大尺寸面板的價格走向不明確,整機廠商的面板采購訂單也相對謹慎。全年來看,大尺寸交互平板市場的核心問題仍然在于終端需求疲軟,洛圖科技(RUNTO)預測,面板的出貨總量將同比2022年衰退約10%。

-

液晶電視

+關注

關注

41文章

529瀏覽量

46029 -

面板

+關注

關注

13文章

1676瀏覽量

53867 -

電視面板

+關注

關注

0文章

112瀏覽量

17009

原文標題:季報 | Q3大尺寸交互平板面板出貨量上漲21%;預測全年仍降約10%

文章出處:【微信號:ZHISHIKU-Pro,微信公眾號:知識酷Pro】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年Q3全球平板電腦出貨量增長11%,市場持續回暖

IDC報告:2024年Q3全球平板出貨量增20.4%,華為躋身第四

Q3’24全球AMOLED手機面板出貨量同比、環比雙增長

2024年大尺寸OLED面板市場迎來強勁復蘇,出貨量預計大幅增長

Omdia預測,在平板和筆記本OLED的帶動下,2024年大尺寸OLED出貨量同比增長124.6%

Omdia:2024年,AMOLED在智能手機顯示面板市場的出貨量將超過TFT LCD

友達、群創4月面板出貨與營收雙增,奧迪斯電視面板需求下滑

全球大尺寸交互平板面板出貨量增30%,大陸面板廠占比86%

全球大尺寸液晶電視面板出貨量升幅大,產能消耗顯著

2024年全球PC市場復蘇勢頭強勁 總出貨量同比增長2.9%

Omdia:盡管2023年出貨量跌至50%以下,三星仍處于中小尺寸AMOLED面板的領先地位

全球車載顯示面板出貨量預測:大陸地區面板廠領先

硅晶圓出貨量:2023年降13%,2025年預計增長7%

LCD電視面板市場出貨目標預測

2024年液晶電視面板市場出貨量預計約為2.42億臺

工商網監

工商網監

評論