") 功率GaN市場(chǎng)增速驚人,IDM廠商產(chǎn)能加速擴(kuò)張

功率GaN市場(chǎng)增速驚人,IDM廠商產(chǎn)能加速擴(kuò)張

電子發(fā)燒友網(wǎng)報(bào)道(文/梁浩斌)今年10月,英飛凌以8.3億美元完成對(duì)功率GaN公司GaN Systems的收購(gòu),成為了功率GaN領(lǐng)域史上最大規(guī)模的一筆收購(gòu),這筆收購(gòu)的價(jià)值甚至比2022年整個(gè)功率GaN市場(chǎng)規(guī)模還高出數(shù)倍。

這一筆大規(guī)模交易的背后,是對(duì)功率GaN市場(chǎng)發(fā)展?jié)摿Φ目春谩O啾扔赟iC的功率應(yīng)用產(chǎn)業(yè)化較早,GaN材料最初在LED、射頻等領(lǐng)域經(jīng)歷了漫長(zhǎng)的發(fā)展,功率GaN的市場(chǎng)嚴(yán)格來說是從19年才真正上規(guī)模。

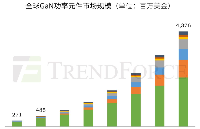

因此功率GaN市場(chǎng)發(fā)展?jié)摿Ρ粡V泛看好,集邦咨詢的預(yù)測(cè)顯示,到2026年,全球功率GaN市場(chǎng)規(guī)模將會(huì)從2022年的1.8億美元增長(zhǎng)至13.3億美元,年均復(fù)合增長(zhǎng)率高達(dá)65%。

IDM還是Fabless?

在功率半導(dǎo)體領(lǐng)域,全球營(yíng)收排名前十的廠商基本都是IDM模式,擁有自己的垂直整合產(chǎn)線,包括英飛凌、意法半導(dǎo)體、安森美、三菱電機(jī)、富士電機(jī)等。不過考慮到成本和風(fēng)險(xiǎn),其實(shí)也有廠商會(huì)將一部分低端產(chǎn)品線產(chǎn)品交給代工廠生產(chǎn)。

SiC功率半導(dǎo)體領(lǐng)域的狀況與整體硅基功率半導(dǎo)體類似,由于SiC材料端在器件中的成本占比高,所以SiC領(lǐng)域廠商的主流模式是IDM,并且逐步從晶圓制造到上游的外延、襯底等領(lǐng)域布局。

但功率GaN領(lǐng)域,目前來看是以Fabless為主的,頭部廠商中包括納微半導(dǎo)體、EPC、Transphorm,以及被英飛凌收購(gòu)前的GaN systems等,都采用了Fabless模式,產(chǎn)品在臺(tái)積電等晶圓代工廠進(jìn)行生產(chǎn)。

當(dāng)然,PI、英諾賽科、英飛凌、安世半導(dǎo)體、三安光電等廠商則在功率GaN方面選擇了IDM的模式,但除了英諾賽科是初創(chuàng)公司之外,其他IDM功率GaN廠商都基本在布局功率GaN之前就有了良好的垂直整合制造基礎(chǔ)。

GaN功率器件目前主流是采用Si襯底,能夠利用現(xiàn)有硅基功率半導(dǎo)體的設(shè)備和工藝,所以傳統(tǒng)的硅基功率IDM廠商在轉(zhuǎn)向GaN的時(shí)候增加的成本并不高。

功率半導(dǎo)體從工藝上看,IDM模式有一定的優(yōu)勢(shì),在擁有從設(shè)計(jì)到制造的產(chǎn)業(yè)鏈垂直整合能力后,能夠更快地迭代功率器件,更好地導(dǎo)入新工藝,構(gòu)建特色工藝產(chǎn)線的Know-How形成差異化競(jìng)爭(zhēng)優(yōu)勢(shì)以及成本優(yōu)勢(shì)。

但實(shí)際狀況中,F(xiàn)abless模式也并沒有顯著的劣勢(shì)。Fabless模式的功率半導(dǎo)體公司通過與代工廠的深度合作共同推進(jìn)工藝開發(fā),同時(shí)由于沒有重資產(chǎn)投入,可以令設(shè)計(jì)公司更加專注于設(shè)計(jì)研發(fā),也就能夠吸引更多功率半導(dǎo)體新玩家選擇。

從產(chǎn)業(yè)化進(jìn)程來看,功率半導(dǎo)體領(lǐng)域GaN仍處于應(yīng)用和市場(chǎng)開拓階段,而SiC、Si等已經(jīng)發(fā)展很長(zhǎng)時(shí)間,市場(chǎng)相對(duì)較為成熟。同時(shí)功率GaN領(lǐng)域我們也能夠看到有眾多的初創(chuàng)公司參與,F(xiàn)abless輕資產(chǎn)投入對(duì)初創(chuàng)企業(yè)較為友好,并且初創(chuàng)公司普遍在產(chǎn)品規(guī)劃上初期較為專注于特定市場(chǎng)以及產(chǎn)品,產(chǎn)品線規(guī)模小,F(xiàn)abless模式還能避免由于半導(dǎo)體市場(chǎng)周期導(dǎo)致的產(chǎn)線產(chǎn)能利用率波動(dòng)。

英飛凌收購(gòu)GaN Systems后,GaN Systems首席執(zhí)行官曾表示,將GaN Systems的代工渠道與英飛凌的內(nèi)部制造能力相結(jié)合,可以實(shí)現(xiàn)最大的增長(zhǎng)能力。而英飛凌未來會(huì)怎樣分配功率GaN業(yè)務(wù)自產(chǎn)和代工的比例,也值得后續(xù)關(guān)注。

氮化鎵IDM產(chǎn)能擴(kuò)張加速

從手機(jī)充電器開始,經(jīng)過了四年多的發(fā)展,功率GaN已經(jīng)拓展到更多的應(yīng)用場(chǎng)景中,市場(chǎng)規(guī)模的高速增長(zhǎng),促使各大廠商加速擴(kuò)張產(chǎn)能。

目前國(guó)內(nèi)功率GaN龍頭英諾賽科今年出貨量暴增。根據(jù)官方公布的數(shù)據(jù),截至去年12月,英諾賽科歷史累計(jì)功率GaN器件出貨量才1.2億顆,到了今年8月出貨量就突破3億顆,也就是僅僅半年多的時(shí)間,就已經(jīng)超過了過去四年的累計(jì)出貨量。

伴隨著出貨量的暴增,必然有產(chǎn)能上的提高。今年上半年英諾賽科向電子發(fā)燒友網(wǎng)透露,當(dāng)時(shí)蘇州和珠海工廠的產(chǎn)能合計(jì)約為每月一萬(wàn)片,而到了8月產(chǎn)能已經(jīng)提升到1.5萬(wàn)片/月。

剛剛完成對(duì)GaN Systems收購(gòu)的英飛凌,早在2022年初就宣布計(jì)劃投資20億歐元,在馬來西亞建造第三個(gè)廠區(qū),提升SiC、GaN的制造能力。新廠區(qū)主要設(shè)計(jì)外延和晶圓切割等前端工藝,預(yù)計(jì)第一批晶圓將在2024年下半年下線。

另外,近期異軍突起的國(guó)內(nèi)GaN初創(chuàng)公司譽(yù)鴻錦也已經(jīng)實(shí)現(xiàn)了1.5萬(wàn)片/月產(chǎn)能的IDM中試線,覆蓋外延、晶圓制造、期間封裝等芯片制造全流程。

此前電子發(fā)燒友網(wǎng)曾實(shí)地拜訪了譽(yù)鴻錦位于江西撫州的產(chǎn)線,據(jù)了解,目前該產(chǎn)線擁有從晶體生長(zhǎng)、襯底加工、外延沉積、芯片制造、模組封測(cè)相關(guān)設(shè)備600余臺(tái)套,擁有襯底、外延和芯片產(chǎn)品完備的檢測(cè)設(shè)備20余臺(tái),其中關(guān)鍵設(shè)備MOCVD就有20多臺(tái),目前自研的MOCVD設(shè)備已經(jīng)上線并進(jìn)入最后的調(diào)試階段,并進(jìn)行了現(xiàn)場(chǎng)展示。

同時(shí),園區(qū)內(nèi)二期產(chǎn)線也正在建設(shè)中,預(yù)計(jì)今年年底實(shí)現(xiàn)封頂,首批產(chǎn)線將在2024年底建成,預(yù)計(jì)月產(chǎn)能達(dá)到6萬(wàn)-7萬(wàn)片。而二期工廠整體達(dá)產(chǎn)后,月產(chǎn)能將達(dá)到25萬(wàn)片,可能將成為全球最大的GaN IDM工廠。

小結(jié):

隨著功率GaN市場(chǎng)的高速增長(zhǎng),未來幾年內(nèi)將會(huì)有更多IDM廠商加大產(chǎn)能投資的規(guī)模。經(jīng)歷了近幾年SiC領(lǐng)域的產(chǎn)能擴(kuò)張熱潮后,在GaN市場(chǎng)巨大發(fā)展空間的驅(qū)動(dòng)下,為了保障產(chǎn)能供應(yīng),或許還會(huì)有新的功率GaN Fabless廠商開始投資產(chǎn)線,走向類似于Fab-Lite的模式。有機(jī)構(gòu)預(yù)計(jì),2026年SiC產(chǎn)能趨于飽和,GaN領(lǐng)域的投資熱潮將會(huì)迎來新一輪增長(zhǎng)期。

-

GaN

+關(guān)注

關(guān)注

19文章

1950瀏覽量

73761 -

IDM

+關(guān)注

關(guān)注

1文章

120瀏覽量

18908

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

開關(guān)損耗更低、效率更高,增速超越SiC,GaN開始進(jìn)軍光儲(chǔ)、家電市場(chǎng)

德州儀器日本會(huì)津工廠投產(chǎn)GaN功率半導(dǎo)體

立訊精密加速越南產(chǎn)能擴(kuò)張

臺(tái)積電先進(jìn)封裝產(chǎn)能加速擴(kuò)張

三星、SK海力士及美光正全力推進(jìn)HBM產(chǎn)能擴(kuò)張計(jì)劃

GaN HEMT正加速成為儲(chǔ)能市場(chǎng)主流

氮化鎵(GaN)功率半導(dǎo)體市場(chǎng)風(fēng)起云涌,引領(lǐng)技術(shù)革新與產(chǎn)業(yè)升級(jí)

2030年GaN功率元件市場(chǎng)規(guī)模將超43億美元

GaN技術(shù)引領(lǐng)功率電子產(chǎn)業(yè)新風(fēng)潮,預(yù)估2030年市場(chǎng)規(guī)模將突破43億美元

采用GaN功率IC簡(jiǎn)化電力電子設(shè)計(jì)

中國(guó)碳化硅襯底行業(yè)產(chǎn)能激增,市場(chǎng)或?qū)⒂瓉韮r(jià)格戰(zhàn)

功率GaN,炙手可熱的并購(gòu)賽道?

GaN導(dǎo)入充電樁,小功率先行

碳化硅IDM巨頭實(shí)現(xiàn)突破,年產(chǎn)能24萬(wàn)片!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論