") 國產手機SoC需要PlanB來應對進口芯片帶來的風險和不確定性

國產手機SoC需要PlanB來應對進口芯片帶來的風險和不確定性

在近期的芯片領域中,被頻頻提及的多是AI芯片、GPU等,相比之下手機SoC這一細分領域要清冷得多,究其原因主要有兩方面。

一方面,手機SoC市場已經形成了極其穩(wěn)定的市場格局。主流的手機SoC供應商包括高通、聯(lián)發(fā)科、華為、蘋果、紫光展銳以及三星等。另一方面手機SoC的技術難度高,難以取得突破性進展,這也是形成當下穩(wěn)定格局的因素之一。

如今的手機SoC市場,正在按部就班地發(fā)展,但是從其市場走向來看,其路線似乎愈發(fā)極端,至于筆者為何如此形容,將在下文展開分析。

01 全球手機SoC市場格局穩(wěn)定

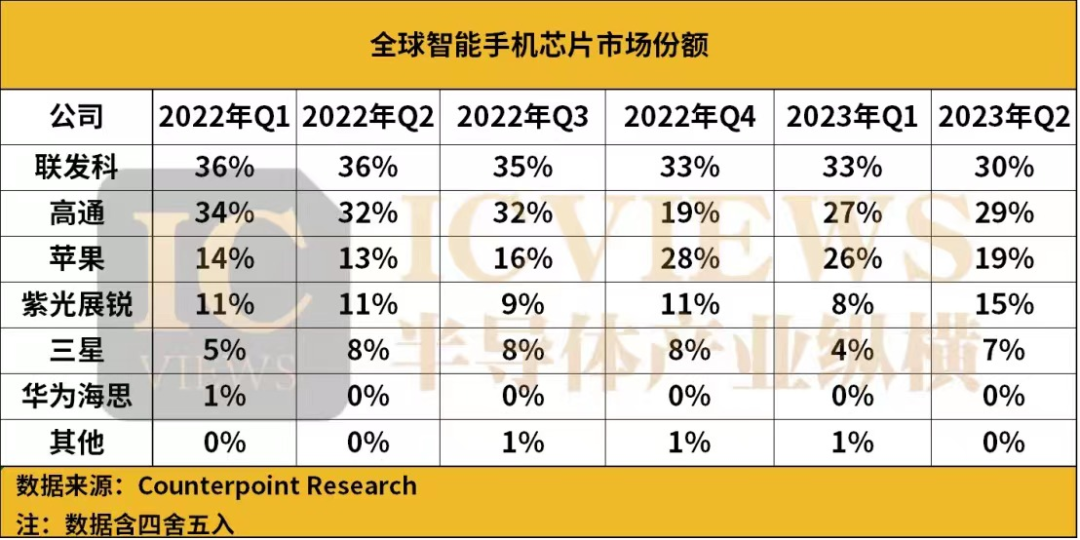

從全球智能手機AP/SoC市場來看,聯(lián)發(fā)科和高通占據(jù)一半以上的市場份額,再加上蘋果、紫光展銳、三星,這五家廠商包攬全球AP/SoC的市場格局極其穩(wěn)定。

這里體現(xiàn)的是市場的“按部就班”,那么為什么又說其走向愈發(fā)極端呢?

眾所周知,中國擁有全球最大的智能手機SOC市場。然而這樣一個浩瀚的市場,超半數(shù)被聯(lián)發(fā)科和高通收入囊中。根據(jù)Counterpoint Research的統(tǒng)計數(shù)據(jù)顯示:

2021年Q1,聯(lián)發(fā)科在中國智能手機SoC市場占比37%,高通29%。二者共計66%。

2021年Q2,聯(lián)發(fā)科在中國智能手機SoC市場占比40%,高通31%。二者共計71%。

2021年Q3,聯(lián)發(fā)科在中國智能手機SoC市場占比43%,高通32%。二者共計75%。

2021年Q4,聯(lián)發(fā)科在中國智能手機SoC市場占比38%,高通30%。二者共計68%。

2022年Q1,聯(lián)發(fā)科在中國智能手機SoC市場占比41%,高通34%。二者共計75%。

2022年Q2,聯(lián)發(fā)科在中國智能手機SoC市場占比42%,高通36%。二者共計78%。

從具體出貨情況來看,2021年中國智能手機 SoC 市場終端銷量為 3.14 億顆,聯(lián)發(fā)科和高通銷售了 1.1 億顆和 1.06 億顆。2022上半年中國智能手機SoC終端出貨量約為1.34億顆,聯(lián)發(fā)科出貨5660萬顆SoC,高通出貨4740萬顆。

中國領先的手機SoC企業(yè)只有紫光展銳和華為海思兩家,但這兩家企業(yè)的占比總和不超過15%。紫光展銳主要聚焦4G市場,2022年全年其在全球智能手機AP/SoC市場占比約為10%,而華為由于種種限制,在2022年慢慢淡出這一市場。對應地,小米、OPPO、vivo、榮耀、傳音等手機廠商的SoC芯片主要由高通和聯(lián)發(fā)科提供。

02 中國手機SoC芯片的需求量

手機SoC的自研難度極高,中國一眾手機廠商中只有華為具備這一能力。但是從上文表格可以看到,在經歷了各種不確定性因素的限制后,華為的手機銷量一直受到了很大的影響。

不過近日,華為終端業(yè)務終于迎來了一個重要的突破和復蘇。

今年八月底,華為Mate 60 Pro系列強勢上市,引發(fā)了國內智能手機市場的一波搶購熱潮。市場研究公司Omdia數(shù)據(jù)顯示,2023年第三季度,該公司的出貨量為1070萬部,比去年第三季度增加190萬部,增幅為24.4%。據(jù)悉,預計到今年年底,華為Mate60系列手機的出貨量在2000萬臺左右,2024年華為手機出貨量計劃迎來新一輪的增長。

華為Mate60系列手機的推出,的確為國產手機市場帶來新的增長動力。但是就當下來說,華為的出貨量占比仍然較少,中國還有另一類的手機廠商處在與華為完全不同的境遇。

根據(jù)Omdia數(shù)據(jù)顯示,2023年Q3,小米的出貨量為4150萬部,OPPO集團(包括OPPO品牌和一加品牌)的出貨量為2660萬部,傳音的出貨量為2630萬部,vivo的出貨量為2260萬部,榮耀的出貨量為1580萬部,Realme的出貨量為1060萬部,摩托羅拉的出貨量為1120萬部。

以上這些廠商大多依賴聯(lián)發(fā)科和高通的SOC芯片,這也意味著絕大多數(shù)的手機廠商都面臨著供應不穩(wěn)定、價格和產品不自主等問題的掣肘。

03 高通和聯(lián)發(fā)科包攬國產中高端手機市場

11月6日,在聯(lián)發(fā)科天璣旗艦芯片新品發(fā)布會上,全球首款全大核移動芯片——聯(lián)發(fā)科天璣9300正式亮相,據(jù)悉,聯(lián)發(fā)科天璣9300采用前所未有的4超大核+4大核設計方案,率先邁入全大核時代。其中超大核是Arm最新的Cortex-X4,CPU主頻最高達到了3.25GHz,大核是Arm最新的Cortex-A720核心,CPU主頻是2.0GHz。對比競品高通驍龍8Gen3,聯(lián)發(fā)科天璣9300多了3顆超大核心,去掉了小核心,性能更為強悍。

功耗方面,天璣9300多核性能相比于天璣9200提升了40%,多核功耗降低了33%,基于臺積電4nm工藝制程打造。另外,聯(lián)發(fā)科天璣9300集成了227億個晶體管,是聯(lián)發(fā)科迄今最強悍的5G芯片。這顆芯片將由vivo X100系列首發(fā)搭載。

10月,高通在驍龍峰會正式發(fā)布了第三代驍龍8移動平臺(驍龍8Gen3),隨后各大手機廠商也紛紛發(fā)布了預熱海報。國內各大手機廠商也爭相推出搭載該處理器的旗艦手機。其中,小米和iQOO已經發(fā)布了各自的新品,它們分別是iQOO 12 Pro和小米14 Pro。其他安卓手機品牌如一加、OPPO、vivo、真我、紅魔等也紛紛加入,成為首批搭載驍龍8 Gen3處理器的手機品牌。

其實在高通和聯(lián)發(fā)科的歷代新品發(fā)布后,都能看到國內友商爭相搶“首發(fā)”的場景,各個品牌的手機廠商都在遵循搭載最新款處理器的原則。

對于中國的手機SoC市場,聯(lián)發(fā)科與高通的市場定位有所不同。

在此前很長一段時間里,聯(lián)發(fā)科的產品都只是出現(xiàn)在中端、低端以及超低端的市場,和高通并無直接對抗關系。隨著2022年聯(lián)發(fā)科發(fā)布第一代天璣9000/8000系列產品,聯(lián)發(fā)科和高通就成為全方位的競爭對手。

不過,高通在中國的高端手機SoC市場中依舊占據(jù)著領先的優(yōu)勢。與此同時,高通公司也正在對聯(lián)發(fā)科形成圍困之勢。目前來看,驍龍8 Gen 3基本鎖定了安卓新旗艦機型標配,同時大量智能手機廠商也會將此前的芯片應用于次旗艦機型上。

總的來看,中國的智能手機SOC市場格局穩(wěn)定,聯(lián)發(fā)科與高通互相較勁、爭相發(fā)布新品,中國多數(shù)手機廠商雖不具備自研能力,但依舊可以搭載性能一代比一代強的產品。可是這種情況并不能稱之為“坐收漁翁之利”,因為在此背后,中國手機廠商面臨著多方掣肘。

04 手機廠商面臨的掣肘

2020年9月,美國對華為的芯片禁令正式生效,包括臺積電、聯(lián)發(fā)科、高通等在內的芯片制造商將無法向華為供應芯片,亦無法生產華為自主設計的芯片。彼時華為面臨的境遇是如今的手機廠商需警醒的問題。

其次,隨著國產手機向高端化的不斷進發(fā),處理器價格也在不斷上漲,國產手機廠商的境況愈發(fā)被動。從具體統(tǒng)計數(shù)據(jù)來看,高通、蘋果、聯(lián)發(fā)科三家手機處理器的價格都已進行多輪上漲。

從上圖可以看到,2019年高通發(fā)布的驍龍865處理器一顆約85美元左右,而其在2022年發(fā)布的驍龍 8 Gen 2的價格已經將近驍龍865的二倍。高通驍龍 8 Gen 3采用臺積電更先進一點的 N4P 工藝制造,售價再度上調。

接下來再看蘋果。在與高通的手機處理器售價對比中,蘋果的處理器成本價格上調情況看似要“溫和”得多,其2020年發(fā)布的A14 仿生芯片成本價格只有40美元左右,其最新發(fā)布的A16 仿生芯片也只有110美元,比高通足足低出50美元。不過與高通不同的是,蘋果開發(fā) A16 仿生芯片是為了自家的產品使用,而不是為了賣給其他設備制造商。倘若蘋果與安卓公司達成某種協(xié)議,向他們提供 A16 仿生芯片,那么價格或許會比驍龍8 Gen 2 賣得更高。

最后看聯(lián)發(fā)科,正在沖刺中高端市場的聯(lián)發(fā)科處理器的價格較之前也有明顯上漲。據(jù)悉,聯(lián)發(fā)科在2019年發(fā)布的天璣1000處理器大概70美元,2021年底發(fā)布的天璣9000的市場價格在100-110美元左右。

如此來看,處理器價格上漲已成不爭的事實,而對于中國的手機廠商來說,可與上游供應商協(xié)商價格的籌碼或許不算太多。

當全球半導體市場出現(xiàn)波動時,進口芯片的供應可能會受到影響,從而影響到國產手機的生產和銷售。此外,依賴進口芯片也意味著國產手機廠商無法掌控自己的產品升級和迭代節(jié)奏,因為它們需要等待進口芯片的更新?lián)Q代。這種被動局面不僅影響了國產手機的市場競爭力,還可能對它們的長期發(fā)展造成不利影響。

中國手機廠商需要有自己的PlanB,那么中國的PlanB可能會是什么?

這一結論目前來看還不算太清晰,但是已經有些路徑可循,自步入Q3愈發(fā)可以看到手機SoC這一池凈水,正在泛起層層漣漪,市場的格局似乎也正在悄然發(fā)生變化。

05 格局悄然生變 紫光展銳在中端市場站穩(wěn)腳

根據(jù)Counterpoint數(shù)據(jù)顯示,紫光展銳今年Q2的市場份額由一季度的8%增長到15%。這是自2021年Q2以來,紫光展銳連續(xù)第八個季度超越三星,成為聯(lián)發(fā)科之外,中國內地擁有全球領先5G芯片設計水平與市場地位的代表。

隨著5G技術逐漸普及,5G手機的價格逐漸下降,中低端市場的需求也日益增長。而紫光展銳恰好專注于中低端芯片的研發(fā)和生產,因此成功拿下部分市場。Counterpoint Research表示,紫光展銳在價值100-150美元的LTE領域獲得了一些份額。2023年下半年,隨著入門級5G智能手機在LATAM、SEA、MEA和歐洲等地區(qū)的普及,紫光展銳將繼續(xù)獲得一些份額。

其次,紫光展銳與眾多國內外手機廠商建立了緊密的合作關系,包括榮耀、中興、海信、小米等。通過與廠商的緊密合作,紫光展銳能夠將自身芯片技術與手機整機的優(yōu)勢相結合,滿足市場需求,推動銷售增長。

最后,聯(lián)發(fā)科近年來其實已經逐步向高端機市場轉型進軍,而紫光展銳更多穩(wěn)固在中端市場,兩者面臨的挑戰(zhàn)其實已然不同。這也是紫光展銳拿下更多市場的一個機會。

華為在高端市場市占率迅速提升

今年Q2,華為手機在國內市場的份額達到了近三年來的新高,市占率達到了13%,同比暴漲76.1%。蘋果的市場份額為15.3%,同比增長6.1%。可以說,華為在國內市場的競爭力正在逐步恢復,并且與蘋果之間的差距也在逐漸縮小。

今年Q3,華為推出Mate60系列新機,而蘋果也發(fā)布iPhone15系列。這兩個手機品牌將繼續(xù)在高端市場展開激烈的競爭。

華為的迎頭趕上也給高通帶來了不小壓力。

由于華為的市占率提升,其他安卓手機廠商的份額可能會受到影響。現(xiàn)下華為是頭部廠商中增長最快的,而其他廠商如小米、蘋果、OPPO和vivo則出現(xiàn)了下滑的趨勢。

天風國際證券分析師郭明錤表示,預計高通在2024年對中國手機品牌的SoC出貨量將因華為采用新的麒麟處理器而較2023年至少減少5000萬-6000萬顆。這一消息引起了業(yè)界的廣泛關注。

自研風止?

最近幾個月,手機廠商自研芯片的熱潮似乎逐漸褪去。5月12日,根據(jù)報道消息,OPPO將終止ZEKU(哲庫)業(yè)務。對于這個決定,OPPO稱面對全球經濟、手機市場的不確定性,經過慎重考慮,公司決定終止哲庫業(yè)務。

OPPO、vivo、小米等多家手機芯片都希望通過自己的技術研發(fā),擺脫依賴進口的現(xiàn)狀,只是SoC芯片研發(fā)難度極高,時至今日,只有小米推出了一款名為澎湃S1的SoC芯片,其余各家多是圖像處理芯片。那么,難,就不做了?

還是要做。蘋果和華為之所以能成就高端,很大程度上得益于自研SoC,實現(xiàn)深度的軟硬件融合,大幅提升用戶體驗。比如蘋果迭代多年后的A15芯片無論是性能還是功耗都遠遠優(yōu)于驍龍8 Gen1,蘋果推出的M1系列芯片,也幫助打破了手機和PC間的生態(tài)隔閡,直到現(xiàn)在,在蘋果的業(yè)務線中,自研芯片依舊是戰(zhàn)略性位置。華為也是得益于其強大的麒麟芯片,在手機市場中獲得更大的增長空間和更強的產業(yè)鏈話語權。

只是就實際情況來看,當下可能不是最好的時機,在這條道路上中國的手機廠商還需要耐心蟄伏。

可以確定的是,國產手機需要PlanB來應對進口芯片可能帶來的風險和不確定性。具體要如何做,究竟是自研還是國產廠商頂上這一問題,還要看接下來的市場如何發(fā)展。

審核編輯:劉清

-

處理器

+關注

關注

68文章

19286瀏覽量

229854 -

智能手機

+關注

關注

66文章

18493瀏覽量

180223 -

SoC技術

+關注

關注

0文章

10瀏覽量

8105 -

5G芯片

+關注

關注

5文章

500瀏覽量

43276 -

AI芯片

+關注

關注

17文章

1887瀏覽量

35027

原文標題:國產手機SoC,需要PlanB

文章出處:【微信號:ICViews,微信公眾號:半導體產業(yè)縱橫】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

中科銀河芯的國產替代之路

計及多重不確定性的規(guī)模化電動汽車接入配電網(wǎng)調度方法及解決方案

【《軟件開發(fā)珠璣》閱讀體驗】居安思危之風險

相對于人工的不確定性,機器人碼垛有何優(yōu)勢

東芯股份籌劃對外投資,不確定性與風險并存

海信馬曉龍:堅定長期主義的戰(zhàn)略定力,激發(fā)“確定性”增長的內生動力

華玉通軟宣布“海鷗”確定性調度中間件(SEAGULL DS)正式商用

“把脈”汽車產業(yè) 安森美2024年戰(zhàn)略規(guī)劃與布局

上海交大科研團隊使用Moku:pro推進在量子光學實驗中的多參數(shù)估計

電源芯片短路恢復過沖的風險及應對措施

確定性網(wǎng)絡技術如何提高網(wǎng)絡的可靠性?

智能制造的本質是解決不確定性

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論