展望:半導體復蘇近在眼前

展望:半導體復蘇近在眼前

Semi和Techinsights預測,全球半導體制造業有望在2023年第四季度復蘇,并為2024年持續增長奠定基礎。隨著終端需求改善和庫存正常化,第四季度集成電路銷售額預計將環比增長4%。電子產品銷售額預計在2023年第四季度將環比強勁增長22%。

這是個積極的預測

一)全球半導體市場的逐漸向好

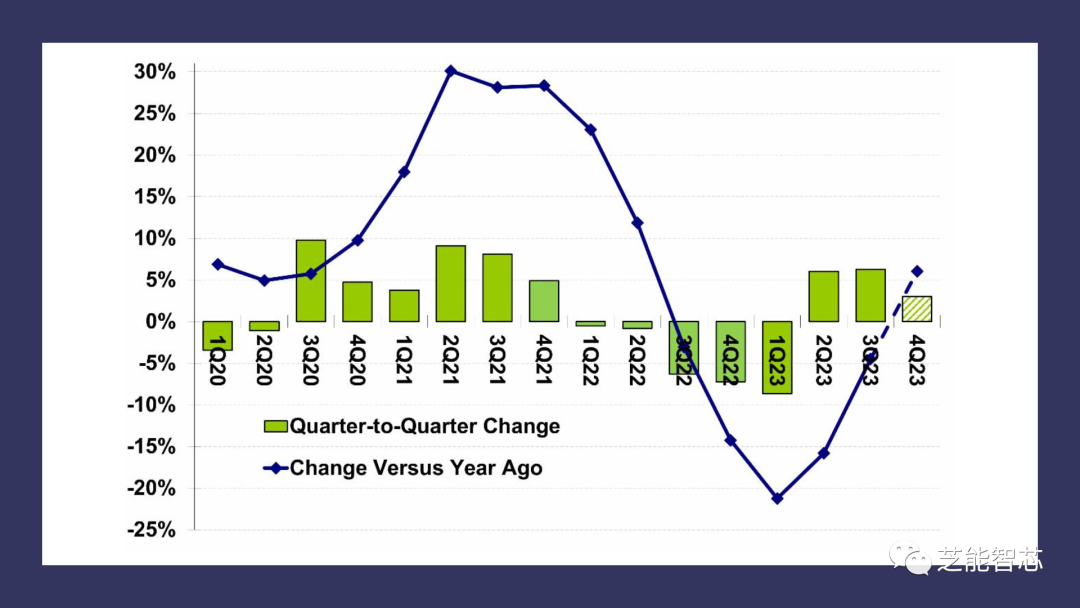

現在很多公司都在預測全球半導體市場目前正在穩步好轉。WSTS將2023年第二季度較2023年第一季度的增長數據從之前的4.2%修正為6.0%。2023年第三季度較2023年第二季度增長6.3%。

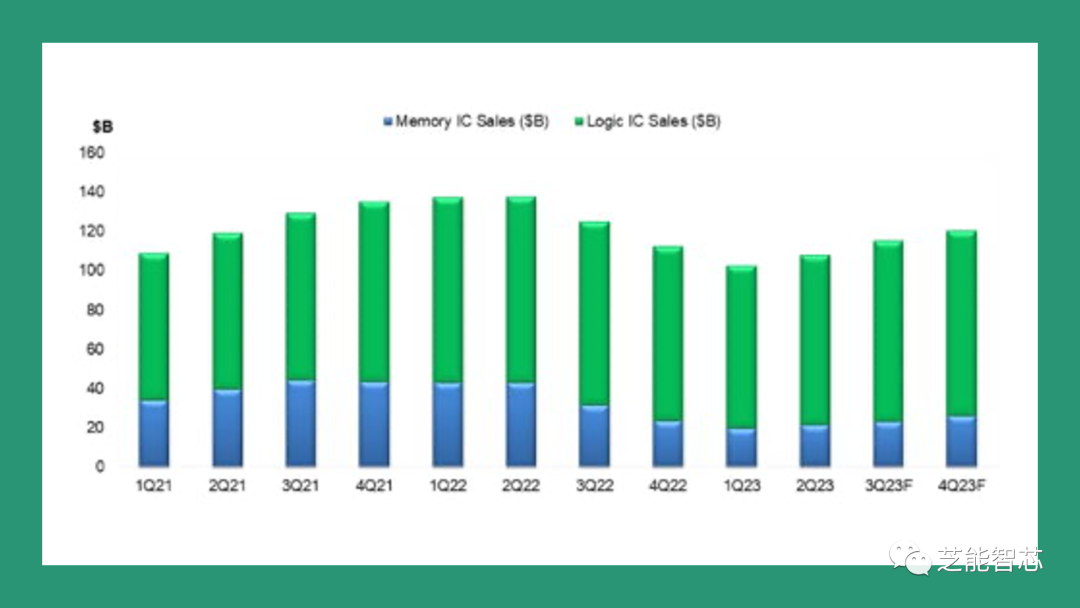

2023年第四季度增長3%,2023年第四季度同比增長將達到6%。這將為2024年每個季度實現兩位數的同比增長奠定基礎。 2023年第4季度頂級半導體收入 23年第4季度收入變化的前景好壞參半。在提供指導的10家公司中,有5家預計收入將從2023年第三季度開始增加,另外5家預計收入將下降。

預計收入下降的五家公司與汽車行業密切相關。

TI、英飛凌、意法半導體、恩智浦和瑞薩在2023年的表現總體上好于存儲器公司以及更依賴PC和智能手機的公司。TI預計總體環境疲軟。英飛凌表示,汽車業務將在2023年第4季度出現增長,但其他細分市場表現疲軟。ST指出工業疲軟。恩智浦將其歸咎于通信基礎設施領域。瑞薩提到了庫存調整。

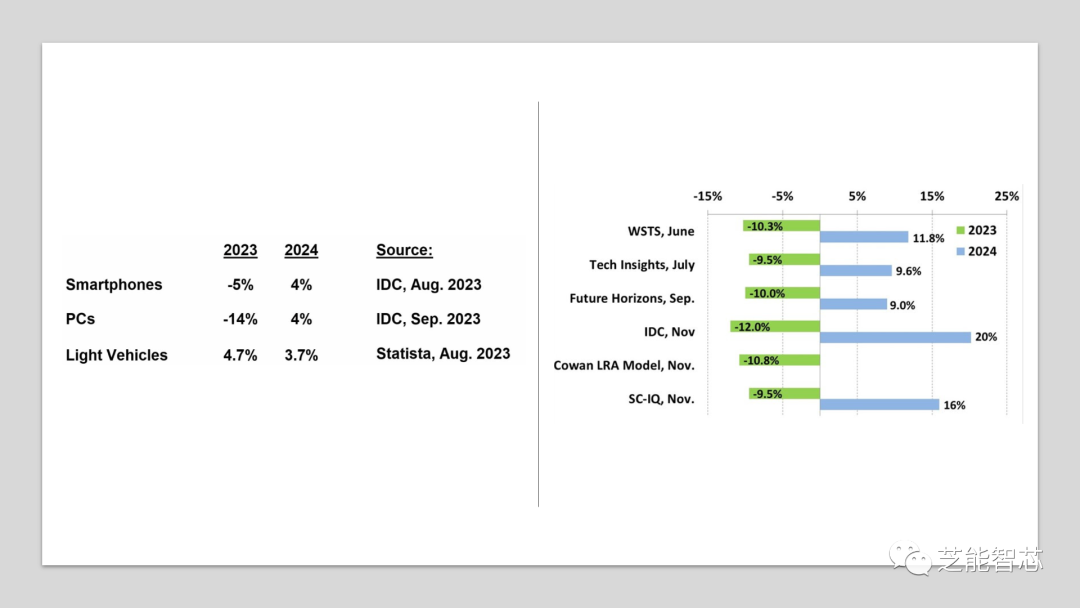

2024年,半導體市場的兩個關鍵驅動因素預計將復蘇。IDC預測,智能手機銷量在2023年下降5%后,到2024年將增長4%。IDC預計PC銷量在2023年急劇下降14%后,到2024年將增長4%。2024年存儲器公司(三星、SK海力士和美光)、專注于PC和計算的公司(Nvidia、英特爾和AMD)以及專注于智能手機的公司(高通和聯發科)將出現最強勁的收入增長。主要專注于汽車、工業和物聯網的公司(TI、英飛凌、ST、NXP和Analog Devices)的收入增長相對較小。

Future Horizons對2024年的預測為健康的9%,IDC的預測為強勁的20%,SC-IQ預測是增長16%。決定2024年是接近9%還是接近20%的一個主要因素是內存價格上漲的程度。

二)全球半導體產業鏈的其他方面

電子和集成電路銷售有所改善,但半導體制造方面的指標仍然疲軟。今年下半年,晶圓廠的利用率和資本支出繼續下降。預計2023年非內存領域的資本支出將優于內存領域,但非內存領域的支出也已開始減弱。2023年第四季度的總資本支出水平徘徊在2020年第四季度的水平。

整體半導體資本設備銷售額隨著資本支出而下降,但今年晶圓廠設備支出的收縮幅度遠小于預期。后端設備的賬單預計在2023年第四季度將增加。雖然半導體市場在過去五個季度出現同比下滑,但由于減產已在整個供應鏈中發揮作用,預計2023年第四季度將恢復同比增長。在政府激勵措施和積壓訂單填補的推動下,前端設備銷售的表現一直好于IC市場,預計明年將繼續保持這種勢頭。

-

集成電路

+關注

關注

5388文章

11556瀏覽量

361974 -

半導體

+關注

關注

334文章

27421瀏覽量

219171 -

制造業

+關注

關注

9文章

2241瀏覽量

53627

原文標題:展望:半導體復蘇近在眼前

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

TI視角下的科技前沿:半導體產業新動向

村田(中國)投資有限公司副總裁橋本武史:展望2025年半導體產業新趨勢

PI市場副總裁Doug Bailey:破局與展望,2025半導體市場新圖景

半導體行業溫和復蘇:技術與市場需求驅動未來增長預期

芯聯集成:抓住半導體復蘇機遇,三條增長曲線驅動業績飆升

全球半導體行業迎來強勁復蘇,AI浪潮成關鍵驅動力

工商網監

工商網監

評論