2023 Q3-Q4全球存儲市場情況及趨勢

2023 Q3-Q4全球存儲市場情況及趨勢

?存儲市場一直是半導體風向的晴雨表,基于庫存無法完全嚴格的控制,存儲市場一直遵循著波浪式前進的規律在運行。2023年即將過去,在過去的第三季度和即將結束的第四季度,國際存儲市場出現了向好的趨勢。

11月韓國芯片出口95億美元,實現扭增

12月,據最新消息,在價格上漲、人工智能領域需求增加、主要廠商新推出智能手機大量出貨的推動下,全球芯片市場的狀況也在好轉。

擁有三星電子和SK海力士這兩大存儲芯片廠商的韓國,其出口狀況在11月份已有改善。

韓國貿易、工業和能源部的數據報道稱,11月份芯片的出口額為95億美元,同比增長12.9%,自去年8月份以來歷經15個月的下降,實現首次同比增長。

芯片在韓國整體出口額中占有約20%的比重,這一類產品的出口額同比增加,會推升韓國整體的出口狀況。

韓國貿易、工業和能源部的數據就顯示,11月份他們的出口額為558億美元,同比增長7.8%,連續兩個月同比增長。

SK海力士服務器DRAM市場超過三星

據TrendForce統計,SK海力士第三季度以49.6%的市場份額穩居服務器DRAM市場第一,銷售額達18.5億美元。三星電子以13.13億美元的銷售額排名第二,占據35.2%的市場份額,第三名是美光,銷售額為5.6億美元,市場份額為15.0%。

市場份額計算不包括主要用于人工智能(AI)服務器的高帶寬內存(HBM),如果包括HBM在內,SK海力士和三星電子之間的差距估計會更大。

服務器DRAM約占整個DRAM市場的35%-40%,SK海力士在服務器DRAM市場份額激增超越三星電子,主要因為SK海力士在模塊類產品競爭中的領先地位,其中包括最新標準服務器DRAM以及第五代雙倍數據速率內存(DDR5)。

國產存儲實現新突破

今年以來,在兩大主要的存儲芯片品類(DRAM和NANDFlash)上,國內企業均取得了新的突破。

長鑫存儲正式推出LPDDR5

11月28日,長鑫存儲正式推出LPDDR5系列產品,包括12Gb的LPDDR5顆粒、POP封裝的12GBLPDDR5芯片及DSC封裝的6GBLPDDR5芯片。

長鑫存儲稱:12GB LPDDR5芯片目前已在國內主流手機廠商小米、傳音等品牌機型上完成驗證。LPDDR5是長鑫存儲面向中高端移動設備市場推出的產品,它的市場化落地將進一步完善長鑫存儲DRAM芯片的產品布局。

DRAM芯片市場一直以來主要由三星、SK海力士和美光三家海外存儲廠商主導,東海證券在今年9月份發表的一份研報中指出,在2023年第二季度,三星電子占全球DRAM市場營收的38.14%,SK海力士占比達 32.29%,美光的市占率也達到25.03%,市場高度集中。寡頭壟斷的格局使得國內廠商對DRAM芯片議價能力很低,也使得DRAM芯片成為我國受外部制約最嚴重的基礎產品之一。

DDR5是一種高效能的手機和便攜設備用內存,相比之前的版本,它傳輸數據更快,耗電更少,長鑫存儲推出首個國產高端DRAM產品,對當前亟待復蘇的產業鏈來說是一個利好。

長江存儲發布致態品牌固態硬盤

在NANDFlash領域,今年9月,長江存儲旗下唯一零售存儲品牌致態發布了一款Ti600固態硬盤,該產品采用長江存儲原廠QLC閃存顆粒,基于自研架構,順序讀取速度高達7000MB/s,提供500GB/1TB/2TB多種容量選擇。

長江存儲致態產品線負責人劉舒雯當時表示,QLC閃存芯片的性能和壽命不斷優化,以其為存儲介質的固態硬盤開始進入零售市場。

CFM閃存市場分析師戴曉瑜表示,“NANDFlash技術正在發展成可以堆疊200層或更多層的形式,這意味著存儲設備能存更多的數據。同時,DRAM內存技術也在進步,制造出更小尺寸(小于1β納米)的芯片,讓它們變得更高效。目前在這兩個領域,國產廠商都在朝著行業技術領導者地位發起沖擊。”

不過,在目前先進制程產能設備取得受限的情況下,國產存儲芯片未來擴張200層以上制程產能則是需要透過國內半導體設備商的技術突破才能完成。

由于國產存儲芯片行業起步晚,缺乏技術積累,因此大部分國內廠商都聚焦于利基型市場,與存儲三巨頭展開錯位競爭,近年來具有代表性的存儲芯片設計及制造企業如兆易創新、長江存儲、長鑫存儲、武漢新芯等,都在 DRAM和 NANDFlash領域逐漸突破技術壁壘,國產品牌將在未來持續攪動全球存儲芯片市場的競爭格局。

減產、去庫存,漲價

正如文中開頭所說,存儲市場一直遵循著波浪式前進的發展模式。主要原因是其庫存控制無法做到精準,當市場向好時,庫存升高,當市場蕭條或者急轉直下,整個市場又開始減產、去庫存。

2023年就是如此。在經歷了疫情的短暫需求沖高之后,疫情結束,隨著而來的市場蕭條導致了減產和大面積的去庫存。

三星電子的三季報顯示,公司存儲芯片業務實現營收10.53萬億韓元,同比減少31%,包含存儲芯片業務在內的半導體業務部門(DS部門)在三季度凈虧損高達3.75萬億韓元;SK海力士在2023財年第三季度實現營收為9.0662萬億韓元,營業虧損達1.79萬億韓元,凈虧損為2.19萬億韓元;美光科技2023財年第四財季數據顯示,其當季實現營收40.1億美元,同比減少39.64%,凈虧損為14.3億美元。

在A股中,主要的上市存儲企業,三季度業績都不甚理想。兆易創新(603986.SH)在2023年前三季度實現營收43.94億元,同比減少35.08%,實現歸母凈利潤4.34億元,同比暴跌79.27%;佰維存儲(688525.SH)2023年前三季度營收約21.22億元,同比減少2.88%,歸母凈虧損約4.84億元;江波龍(301308.SZ)2023年前三季度實現營收 65.79億元,同比下滑0.73%,歸母凈虧損達8.83億元。

三星、SK海力士、美光、鎧俠和西部數據五家原廠合計虧損,從Q1虧損100億美元收斂至Q2虧損85億美元再到Q3虧損65億美元,累計虧損250億美元。

據CFM閃存市場統計,目前,各大存儲原廠NANDFlash減產幅度都在30%—50%左右,尤其是產能占比較大的成熟制程產品,各大廠對明年的資本支出和產能釋出也都持謹慎態度,需根據庫存水位及盈利情況靈活調整。

集邦咨詢分析師敖國鋒表示,國際存儲大廠減產主要著眼于去化市場多余存儲芯片庫存,阻止存儲芯片價格進一步下滑。眼下,此舉已在第四季度迎來效果,閃存芯片產品在本季出現全面反彈。

漲價

近日,有市場消息稱,三星電子已和主要客戶簽訂了采購合約,并且在第四季度將合約價上調10%—25%,其中調價最高的SSD產品,合約價漲幅最高達30%,SK海力士亦在10月官宣將對DRAM和NAND閃存芯片進行漲價,美光科技也被曝光將跟進調價。

根據IDC的調研數據,2023年10月23日至11月3日期間,整體PC市場銷量同比上升1.4%。此外,平板市場銷量同比增長13.5%,手機市場銷量同比增長10.2%,顯示器市場銷量同比增長5.3%,智能手表(不含兒童表)市場銷量同比增長23.6%,手環市場同比增長15.2%。

IDC指出,今年“雙11”期間,PC、手機、平板三大主流消費電子終端的需求均獲得超出預期的增長,這也是拉動整體智能終端市場的主要原因之一。

同時,服務器、智能手機、PC三大應用市場下半年環比回溫,但存儲價格下跌也加速終端設備平均容量的增長,帶來存儲價格上漲。

小結與預測

根據Canalys的預測,智能手機方面,2023年全年的出貨量將達到11.3億部,預計到2024年將增長4%,達到11.7億部。預計到2027年,智能手機市場的出貨量將達到12.5億部,復合年增長率(2023年至2027年)為2.6%。

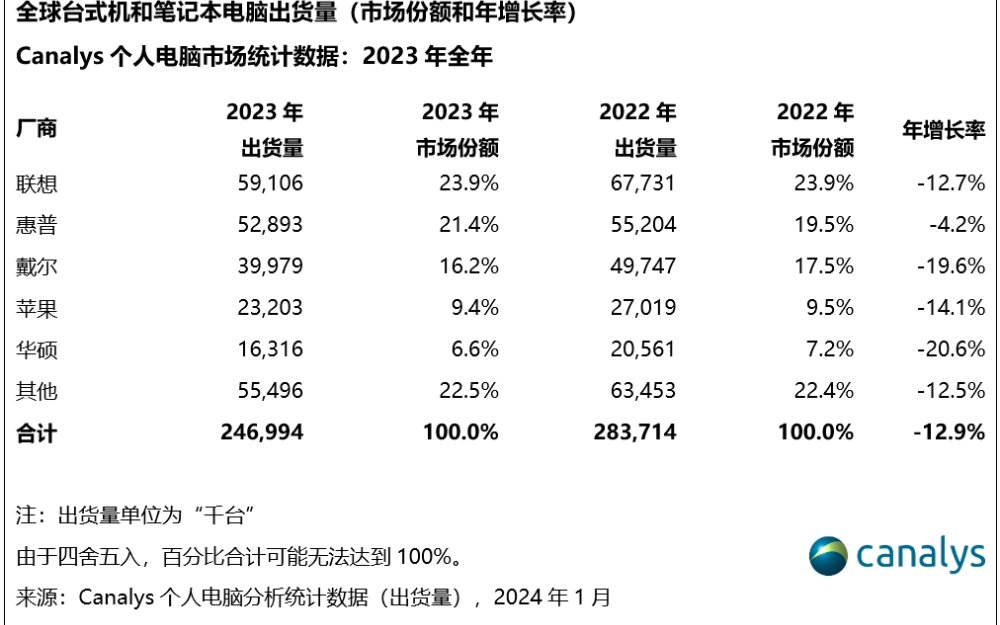

同樣根據Canalys 公布的最新報告,全球 PC 出貨量在連續 7 個季度下跌之后,有望在 2023 年第 4 季度恢復 5% 的同比增長。Canalys 分析師 Ben Yeh 認為:全球 PC 市場正處于復蘇之路上,到明年將恢復到 2019 年的出貨量水平。

在服務器方面,隨著AI的繼續升溫,DIGITIMES曾在年中預測2024年高端人工智能服務器出貨量將達33.7萬臺,到2030年,生成式人工智能市場將達到1090億美元,復合年增長率(CAGR)為35%。

隨著減產效應的體現,供需短期內可能會達到平衡。兆易創新有管理層表示:大存儲的價格有望延續反彈的走勢,此反彈對利基存儲有一定的帶動效應,利基存儲價格也在筑底并有微弱反彈,但不太會出現暴漲暴跌的情況。

智能手機、PC的復蘇,服務器的大幅增長對存儲行業是直接利好,2024年的存儲行業或許會迎來轉機。

-

芯片

+關注

關注

455文章

50812瀏覽量

423583 -

半導體

+關注

關注

334文章

27362瀏覽量

218646 -

存儲市場

+關注

關注

0文章

15瀏覽量

8408

原文標題:2023 Q3-Q4全球存儲市場情況及趨勢

文章出處:【微信號:晶揚電子,微信公眾號:晶揚電子】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

長江存儲PC41Q固態硬盤的功耗及電壓測試

SR鎖存器的Q非和Q*是什么關系

適用于ADAS和自動駕駛汽車的TDA4VH-Q1、TDA4AH-Q1、TDA4VP-Q1、TDA4AP-Q1 Jacinto? 處理器數據表

Gartner發布2023Q4全球外部存儲市場報告 浪潮存儲全球第三!

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

2023年Q4全球可穿戴腕帶市場:蘋果開始“守擂”,谷歌站上“前線”

占比37.24%!華為園區交換機蟬聯2023年國內市場份額第一

全球半導體市場Q4成績亮眼! 附2024年最新預測

營收278.48億元 ams OSRAM公布2023財年Q4及全年業績

Meta 2023年Q4利潤增長156%!加碼自研AI芯片,不放棄元宇宙

2023年全球AMOLED手機面板市場:韓國廠商暴跌,維信諾、天馬微排名上升

2023全球PC市場:戴爾、華碩暴跌20%,AI PC已成市場增長關鍵

Canalys:2023年全球PC出貨2.47億臺,Q4結束同比下滑,市場回暖

工商網監

工商網監

評論