傳感器廠商安培龍成功上市!開盤漲超140%,車用壓力傳感器正增長迅猛

傳感器廠商安培龍成功上市!開盤漲超140%,車用壓力傳感器正增長迅猛

電子發燒友網報道(文/劉靜)12月18日,國內知名的傳感器廠商安培龍正式登陸深交所創業板。

安培龍發行價格為33.25元/股,發行市盈率為35.92倍,略高于行業市盈率的33.42倍。今天安培龍成功登陸資本市場,這是安培龍發展歷程中重要的一個里程碑,也是一個全新的起點。上市首日,安培龍以80元/股的價格開盤,較發行價上漲140.60%。開盤股價下行一小段時間后,于9點46分又開始持續上漲,截至上午11點30分收盤,最新股價為95元/股,漲幅突破185.71%,總市值逾68億元人民幣。

安培龍成立于2004年,是一家專業從事熱敏電阻及溫度傳感器、氧傳感器、壓力傳感器研發、生產和銷售的公司。公司目前營收大頭是熱敏電阻及溫度傳感器。安培龍董事長鄔若軍表示,上市后將借助資本市場的力量提升產品的持續開發和創新能力,以實現業績的快速增長。

據了解安培龍此次創業板上市,募集資金總額高達6.29億元人民幣,主要用于安培龍智能傳感器產業園項目,該項目預計投入3.94億元募集資金。

自成立以來,安培龍通過對材料配方、陶瓷基體制備、成型、燒結、印刷、封裝等方面的核心技術進行攻關,成為國內為數不多自主掌握從陶瓷材料到NTC熱敏電阻元件再到溫度傳感器封裝的垂直產業鏈企業。

熱敏電阻的市場相對分散,全球熱敏電阻龍頭興勤電子也僅占據百分之十幾的份額。這讓安培龍及其他同行企業有更大的機會去爭取市場份額。目前,安培龍的主要競爭對手為興勤電子、芝浦電子、TDK、丹東國通、華工科技、博世、日本特殊陶業株式會社、常州聯德、森薩塔、沃德爾等。在熱敏電阻及溫度傳感器賽道上,安培龍究竟做得怎么樣?

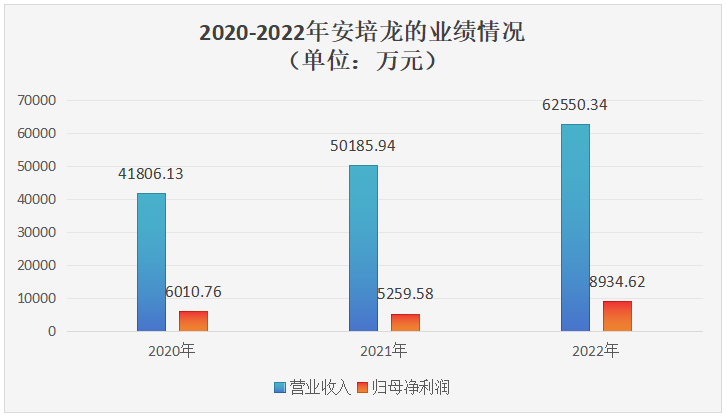

招股書顯示,最近三年安培龍經營業績保持逐年增長,但增速較為平緩。具體2020年-2022年實現的營業收入分別為4.18億元、5.02億元和6.26億元,年復合增長率為22.38%。而歸母凈利潤2021年下滑,2022年以69.87%的速度反彈增長至0.89億元。2023上半年,安培龍預計實現營收3.5億元-3.6億元,同比增長18.23%-21.61%;歸母凈利潤為0.38億元-0.39億元,同比減少18.71%-11.93%。

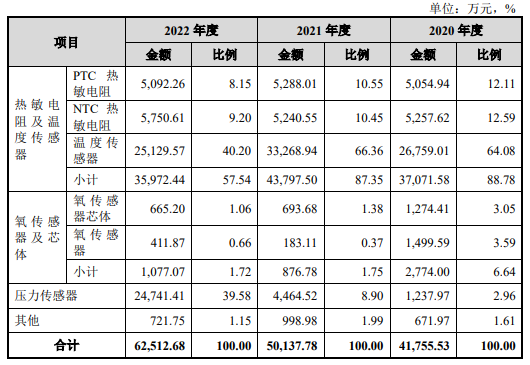

2020年、2021年安培龍超8成營收來自熱敏電阻及溫度傳感器,產品結構單一,加上近年熱敏電阻及溫度傳感器市場需求溫和,導致安培龍過去幾年業績增長一直較為平緩。安培龍的熱敏電阻及溫度傳感器主要是配套用在消費類產品上,而2020年-2022年應用于消費類產品的熱敏電阻及溫度傳感器的市場規模分別為48億元、51億元和53億元,年復合增長率僅為5.08%。如果繼續依賴熱敏電阻及溫度傳感器產品收入,安培龍的業績增長難有大幅增長的可能。

為了解決產品結構單一的問題,安培龍開拓主要應用于汽車領域的壓力傳感器產品線。據了解,安培龍的陶瓷電容式壓力傳感器已經配套用在汽車空調系統、發動機系統、變速箱系統、商用車剎車系統,新能源汽車熱泵以及商用空調等領域。

受益汽車市場的旺盛需求,安培龍的壓力傳感器收入三年翻漲18倍多,對公司營收的貢獻率也從2.96%快速提升至39.58%。安培龍表示,未來幾年會把壓力傳感器作為公司重點戰略產品,將其培育成公司業績增長的重要來源,以支撐公司未來幾年能夠快速發展。

目前,安培龍已經與上汽集團、比亞迪、東風汽車、長城汽車等整車企業,萬里揚、全柴動力等汽車零部件企業建立了合作關系,已實現對比亞迪、上汽集團、長城汽車、東風汽車等品牌的批量交付。

雖然安培龍在壓力傳感器這一細分領域增長強勁,但其目前營收大頭仍在消費類的熱敏電阻及溫度傳感器上。而招股書的資料顯示,安培龍在這一塊業務上受制市場增長平緩外,其還出現大客戶大幅減少采購的問題。

安培龍的熱敏電阻及溫度傳感器產品第一大采購客戶是美的集團,2020年-2022年美的集團采購額對安培龍營收的貢獻率分別為26.81%、22.08%和7.69%。可以看到,2022年美的集團對安培龍熱敏電阻及溫度傳感器產品采購額大幅減少。據了解,安培龍對美的集團供貨份額大幅下降是因為安培龍沒有接受美的集團對產品降價的要求導致的。在失去美的這一大客戶后,招股書顯示比亞迪顯著加大對安培龍產品的采購量,成為2022年安培龍的第一大客戶,貢獻21.82%的營收。

安培龍存在的另一大問題是,氧傳感產品毛利率大幅下滑。招股書顯示,2020年-2022年安培龍氧傳感器產品毛利率分別為18.37%、-19.60%及-9.60%。如果該產品毛利率繼續下滑,將對安培龍的凈利產生不利影響。

雖然存在一些問題,但在技術創新上安培龍多次脫穎而出。安培龍創新性地將PTC熱敏電阻埋入空調變壓器初級線圈,替代溫度開關和溫度保險絲,大幅降低了變壓器的故障率,并推動了該技術方案在空調、熱水器行業廣泛應用。

-

傳感器

+關注

關注

2552文章

51356瀏覽量

755622

發布評論請先 登錄

相關推薦

水壓力傳感器的特點和優勢 水壓力傳感器的校準方法

氣體壓力傳感器的種類和特點 氣體壓力傳感器在環保監測中的應用

氣體壓力傳感器與液體壓力傳感器的區別

壓力傳感器屬于什么類別

常見的壓力傳感器有哪些

壓力傳感器芯片原理是什么

壓力傳感器芯片有哪些型號

壓力傳感器分類、原理及型號大全

壓力傳感器原理及應用介紹

背靠比亞迪,陶瓷傳感器隱形冠軍安培龍營收逆勢增長近20%

安培龍2023年度業績:壓力傳感器銷量破千萬,研發再投

如何選擇壓力傳感器量程?如何選擇壓力傳感器接頭?

你了解壓力傳感器的壓力技術嗎?壓力傳感器有哪些使用注意事項?

工商網監

工商網監

評論