3428億!“大基金”這9年布局一覽

3428億!“大基金”這9年布局一覽

來源:芯師爺,謝謝

編輯:感知芯視界

大基金二期近來動作頻頻,月內陸續宣布了幾項新投資,再次引起半導體業界關注。

近日,媒體爆出上海華力微電子有限公司(以下簡稱“華力微電子”)11月28日發生工商變更,新增國家集成電路產業投資基金二期股份有限公司(下稱“大基金二期”)為股東,同時,公司注冊資本由約220.7億元人民幣增至約284億元人民幣,大基金二期持股占比為10.2374%。

11月,大基金二期陸續宣布出資認購士蘭微股票和入股可重構智能計算芯片企業清微智能。

歷經年初的內部管理調整后,大基金二期似乎正在加速其投資步伐;業內還傳出新一期大基金也正積極籌集中。

大基金作為國內半導體的重要投資主力,對產業的投資歷來有“風向標”的指示作用,在大基金二期加速,新一期大基金業傳出正籌備中,哪些企業正獲得大基金的青睞?本文整理其最新的投資版圖以及復盤大基金投資布局,以供業內參考。

01、大基金投資版圖

為助力國內半導體產業發展,國家集成電路產業投資基金(以下簡稱“大基金一期”)于2014年9月26日宣告成立。資料顯示,大基金一期募資1387億元。2019年,大基金一期投資告一段落,國家集成電路產業投資基金二期股份有限公司(以下簡稱“大基金二期”)于同年10月22日宣告成立,接棒國產半導體產業的投資,并在資金規模上更上一個臺階,據公開資料,大基金二期募資規模達2041.5億元。

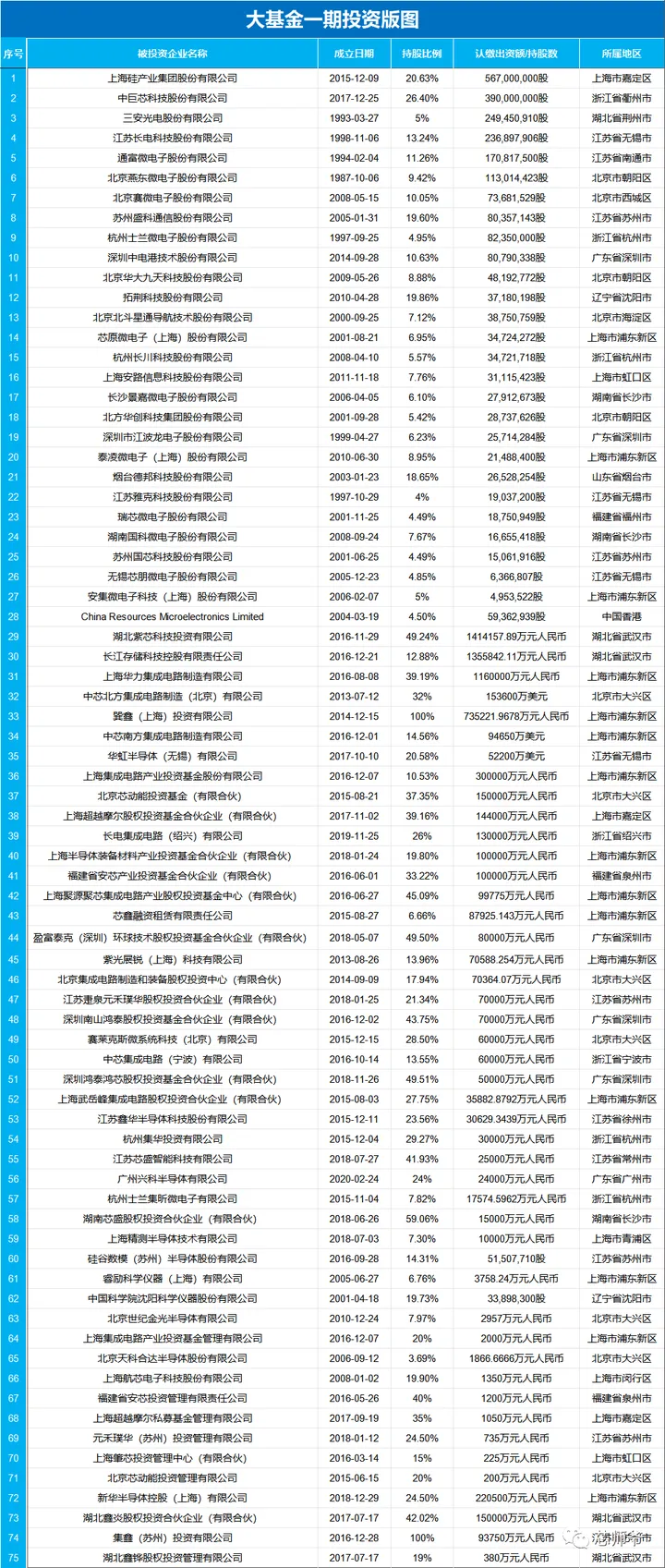

大基金從設立之初就以國產半導體產業“強鏈補鏈”為使命,據統計,大基金一期公開投資 公司為23家 ,累計有效投資項目達75個 ,投資范圍涵蓋半導體產業上、中、下游各個環節。從資金分布來看,大基金一期重點在芯片制造環節,其中芯片制造占67%,芯片設計占17%,封測占10%,裝備材料類占6%。

資料源自:企查查 制圖:芯師爺

大基金二期最新投資版圖表明,其投資一定程度上繼承了大基金1期的重要投資,將投資主力放在了芯片制造環節。中芯國際、中芯南方、中芯京城、中芯東方等中芯系,華虹、上海華力微電子等華虹系和杭州富芯基本囊括了大基金二期的主要投資額,其中大基金二期公開投資金額中最大的一筆投資流向了中芯國際,為150000萬美元(約合人民幣107億元)。

值得注意的是,大基金二期先后9次投資芯片制造企業項目中,融資規模均達億元規模級別,其中8次投資達10億元級別規模。芯片制造環節仍舊是大基金二期的主要投資對象。

有晶圓產線的IDM原廠企業也備受大基金二期關注。大基金二期偏愛投資存儲(長鑫和長存)、功率器件(士蘭微、華潤微)和模擬芯片企業(芯邁半導體、東科半導體)的系列子公司,單次投資金額大,且投資次數頻繁。

資料源自:企查查 制圖:芯師爺

半導體上游的設備和材料企業也是大基金二期的重要投資領域。截止2023年12月7日,大基金二期共計投資了7家半導體材料企業,6家半導體設備企業,13家材料和設備相關企業公開投資金額數達千萬元級別的有9家。

獲得大基金二期投資的芯片設計企業目前有8家,從項目個數來看,和大基金一期的17%的占比持平,但從出資金額來看,芯片設計企業獲得的比例并不高,除了北京智芯微、紫光展銳分別獲得4.61億元和1.89億元,達億元級別融資;極海獲得2842萬元;其余5家中,賽芯為股權投資未公開具體投資金額,剩余西安航天民芯、英韌科技、北京清微智能獲得百萬元級別融資,上海燧原獲得24萬元融資,整體出資金額不超過7億元。

EDA、晶圓代工產線所需的CIM軟件及半導體項目工程的承接設計院也獲得了大基金二期的部分投資金額,不過從投資金額比重和項目個數來看,這些半導體環節并不是大基金二期當前重點投入對象。

02、版圖之下的投資脈絡

綜合大基金一二期的投資來看,大基金不同時期的投資思路有相同之處,也有細微的差異。

相同之處在于,首先大基金對半導體產業鏈的“強鏈補鏈”的主旨是一脈相承的,這與大基金“促進國產半導體產業鏈發展”的使命相關。

在投資領域上,大基金整體側重“補鏈”芯片制造、半導體材料、半導體設備等當前國內發展較為落后的環節,特別是針對工藝復雜、技術突破需求迫切的芯片制造環節中,兩期大基金均大力投資該領域的頭部企業,而在芯片設計這種國內相對成熟的半導體產業鏈環節,更側重于“強鏈”。

整體而言,大基金的投資是覆蓋整個半導體產業鏈的,但在具體標的上會側重將大額投資流向每個產業鏈環節中的龍頭企業,比如芯片制造環節中的中芯國際和華虹;存儲中的長存和長鑫;芯片設計中的兆易和紫光展銳;設備企業中的北方華創;材料企業中的新昇晶科半導體(滬硅產業全資子公司)等。

這種投資思路有利于龍頭企業加速發展,符合半導體產業鏈的發展邏輯——長期以來,半導體產業業務呈現高度集中的態勢,業內領先的數家企業往往占據全球90%左右的市場份額,國內半導體長期來看,實力的崛起還看這些龍頭企業的突破。這種投資策略也有利于保障資金的安全和一定的受益以保持大基金的可持續發展。

其次,在投資方式上,兩期大基金的投資方式主要分為兩種,一種是直接股權投資 ,包括跨境并購、定增、協議轉讓 、增資、合資等多種方式優化企業股權結構 ,提高企業效率和管理水平;另一種是與地方基金、社會資本聯動,參股子基金。其中,直接股權投資為主要投資方式。

這種投資方式同樣為大基金后續的“退出”鋪好了路,一般而言,有清晰股權規劃的企業,均為處于上市前夕或者已經上市的企業,通過減持和轉讓股份等方式,大基金得以順利退出。

這與大基金成立之初的投資計劃制定有關,大基金成立時就制定了為期15年的投資計劃,分為投資期、回收期、延展期各5年,時間一到就必須按約定退出,股權投資性質能保障這一計劃的順利執行。

最后,在具體的投資標的上,大基金似乎也有意避開“有風險”的投資,比如在AI、GPU等受海外限制的領域中,大基金并未表明投資意向,或是出于國內在這些領域的發展還受限于人,投資尚有一定的風險性。另一方面,這些受海外高度關注的領域的國內企業,當前大多也在低調發展中,或許也并不樂意高調接受大基金的投資。“雙向逃離”之下,這些領域的企業接受的投資一般來自機構,而非大基金。

隨著大基金投資深入國內半導體產業鏈,一二期的差異之處也有所顯現。主要的差異在于投資對象的具體選擇上。

在投資對象上,兩期大基金均關注整個半導體產業鏈環節的發展,但相對而言,一期以芯片制造和芯片設計為主,二期則更加聚焦芯片制造、半導體材料和設備三個環節。

在具體的投資選擇上,大基金一期除了投資單家半導體企業,也在積極與地方投資機構合作,一期的投資版圖表明,其投資對象中含近20家投資機構,但在大基金二期中,投資對象均為企業,無投資機構。

綜上兩期大基金的投資喜好來看,獲得大基金投資的企業需要具備這些特征:

1.處于半導體產業鏈環節中的骨干企業,最好是細分領域的龍頭企業;

2.發展具備一定規模,有清晰的股權架構,利于大基金投資進退;

3.處于國內半導體產業鏈薄弱環節,且具備長期發展性。

03、大基金未來何去何從?

大基金投資正如火如荼進行之際,業內同期傳出大基金新一期也正積極籌集中。有猜測稱,***設備企業或是主要的投資對象。

可以預見的是,大基金經過為期9年的投資歷練,對半導體市場的趨勢、產業短板和相關企業發展有了更清晰的把握,規則也將進一步完善,投資舉措將更加成熟,對半導體產業的持續投入值得期待。

不過大基金的投資也同樣面臨挑戰。從前兩期大基金的投資來看,在大基金的資金及資源助推下,被投半導體企業在投資期獲得一定程度上的加速發展。但一旦面臨大基金資金撤出節點,投資市場對被投半導體企業,特別是其中上市企業,積極情緒有所消退,會有股價大幅下降的情況發生。這側面反映出,從半導體企業長期發展的角度出發,還需要大基金更加長期的投資引領。當前大基金為期15年的投資計劃,對整個產業鏈“強鏈補鏈”所需時間周期而言,還是太短了。

此外,從前兩期的大基金投資團來看,地方部門是大基金的重要出資對象,在當前全球經濟低迷的情況下,地方出資也將面臨一定的壓力。這樣的背景下,大基金未來的資金募集及后續的投資或面臨“更加謹慎和保守”的態度。

*免責聲明:本文版權歸原作者所有,本文所用圖片、文字如涉及作品版權,請第一時間聯系我們刪除。本平臺旨在提供行業資訊,僅代表作者觀點,不代表感知芯視界立場。

審核編輯 黃宇

-

集成電路

+關注

關注

5391文章

11599瀏覽量

362645 -

半導體

+關注

關注

334文章

27606瀏覽量

220960 -

芯片設計

+關注

關注

15文章

1025瀏覽量

54951

發布評論請先 登錄

相關推薦

1640億元!國家隊出手

比亞迪30億教育慈善基金啟動

總規模30億,又一集成電路產業基金落地

越南Vingroup為初創企業設立1.5億美元基金

智譜AI獲沙特基金4億美元投資,估值達30億美元

3440億,年內最大規模芯片大基金誕生

大基金三期落地,注冊資本增至3440億元

3440億!大基金三期正式成立

阿特斯等成立先進智造股權基金,出資額4.22億

沙特計劃設立400億美元基金投資人工智能

蘋果聯合臺積電、村田制作所設立2.8億美元碳中和基金

2024年1、2月芯片行業投融資一覽

工商網監

工商網監

評論