新國標紅利過后,智能網聯化能否帶動電動兩輪車的下一輪增長?

新國標紅利過后,智能網聯化能否帶動電動兩輪車的下一輪增長?

電子發燒友網報道(文/周凱揚)作為新一代的代步工具,電動兩輪車發展至今已經形成了完整的產業鏈條。國內以及其他地區的電動兩輪車市場在政策推動下,也紛紛迎來了一波增長。盡管東盟、印度等地仍在享受這一波紅利,然而在中國、歐美等地,政策紅利已經快要過去。如今智能網聯化成了下一個競爭賽道,卻也為這個市場帶來了不少變數。

電動兩輪車的定義

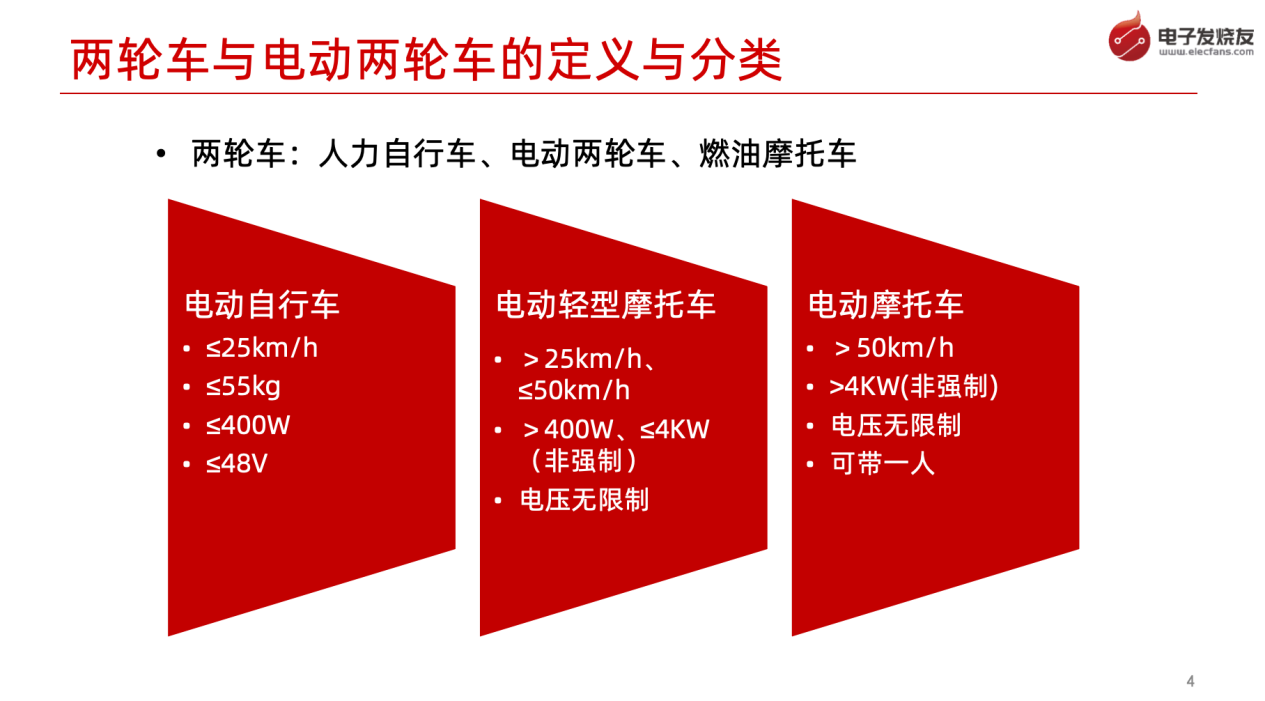

兩輪車按動力類型分類的話,可以分為僅靠騎行者體力的人力自行車、電力與人力結合或僅靠電力的電動兩輪車、以汽油或柴油為燃料,內燃機驅動的燃油摩托車。其中電動兩輪車又分為電動自行車、電動輕型摩托車和電動摩托車,如果只是從規定上來看,三者主要在最高速度、重量、電機功耗和電池電壓上有所差異。

與電動自行車相比,電動輕型摩托車擁有更大的電機功率、更長的續航里程及更大的裝載能力。電動摩托車的外觀與電動輕型摩托車類似,但在電動兩輪車的三個類別中,電動摩托車一般擁有最大的動力及裝載能力。電動摩托車亦擁有相對強大的制動系統,整體表現更佳,而生產電動輕型摩托車及電動摩托車需要特定資格及許可。

其實嚴格意義上算,電動腳踏車、電動平衡車也在電動兩輪車的范疇內,但其智能網聯化程度更低,且市場份額較小,尤其是國內市場占比不算高。

電動兩輪車發展現狀

談到電動兩輪車,就不得不談到其政策背景,以國內為例,就推出了《電動自行車安全技術規范》《電動自行車電氣安全要求》和《電動自行車用充電器安全技術要求》等一系列規范。其中《電動自行車安全技術規范》即新國標,作為強制性國家標準,由工信部正式發布,并于 2019 年 4 月 15 日正式實施。新國標對最高車速、提示音、制動性能、電動機功率、整車質量、整車尺寸等技術提出新要求。

而隨后推出并于今年正式實施的《電動自行車電氣安全要求》,則對電動兩輪車在整車與蓄電池上的電氣安全提出了要求,比如整車帶電部件和蓄電池都需要有相應標識和警示;導線的布置及連接方式、連接需要滿足一定的強度要求等等。

明年即將正式實施的《電動自行車用充電器安全技術要求》則對充電器做出了規范,比如在振動下無變形脫落,內部布線做好絕緣保護、輸入端和輸出端都分別有獨立熔斷器、超溫保護、過充切斷和延時切斷等。

從目前電動兩輪車市場看來,該產品形態處于智能網聯化、高端化與價格戰、引入新電池技術以及傳統企業電動化轉型的階段。首先電動兩輪車技術門檻較低,如果產品本身沒有較大創新的前提下,會導致產品同質化的問題。而智能化的趨勢為電動兩輪車廠商創造了新的競爭賽道。

其次,2023年新國標替換已經接近基本完成,過渡期即將過去,兩輪電動車已經基本告別了這一政策紅利,加上較長的換車周期,需要以技術創新推動高端化發展。同時也需要以中低端車型開展價格戰來打造品牌影響力。

與此同時,新的電池技術成了廠商創新的方向,目前市面上電動自行車動力來源主要依賴于兩種類型電池,分別是鋰離子蓄電池與鉛酸蓄電池。當前的電動兩輪車裝機的電池路線主要是鉛酸電池,占比超過75%。在新國標推出后,給定了電動自行車的整車質量不能超過55千克,由于鉛酸電池實際能量密度只有40Wh/kg,因此新國標的推出直接限制了裝機鉛酸電池電動自行車的續航里程上限,所以廠商均開始發力更高能量密度的電池技術。

部分廠商選擇先發展新的鉛酸電池技術,比如雅迪的TTFAR 石墨烯 3 代 Plus 電池,愛瑪的 72V32AH 金標石墨烯電池等。除了鉛酸電池外,鋰離子電池和鈉離子電池也在電動兩輪車上慢慢普及,尤其是鋰離子電池。而鈉離子電池雖然能量密度不比鋰電池,但勝在充電速率高,且同容量成本更低,所以未來廠商如果選擇主打快充功能的話,也有可能成為主流電池方案之一。

最后,不少傳統摩托車企業開始了電動化轉型,比如本田、哈雷、杜卡迪等廠商紛紛宣布電動化。其中本田在2023年1月發布全新兩輪電動品牌Honda e,并帶來多款產品; 今年1月哈雷CEO對外宣布,整個品牌將要走向電動化,春風動力在去年表示2023年推出4款兩輪電動車;寶馬計劃從 2023年起都市出行系列將全部實現電動化。

全球電動兩輪車市場走向

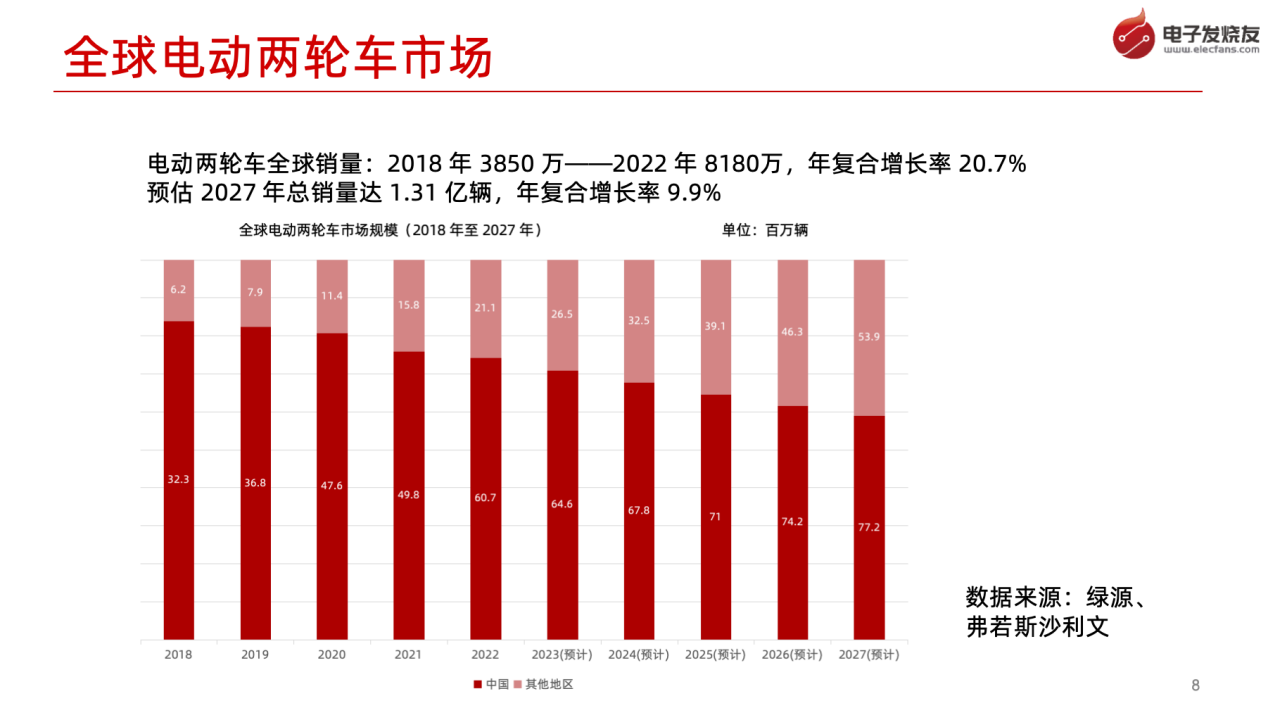

根據弗若斯特沙利文、綠源的統計數據,2018 年全球電動兩輪車銷量為 3850 萬輛,2022 年銷量增長至 8180 萬輛,年復合增長率為 20.7%。在更嚴格的節能減排政策以及綠色出行的普及下,預計 2027 年全球總銷量將達到 1.31 億輛,年復合增長率 9.9%。

從地區市場來看,中國占比最高,2022 年銷量6070 萬輛,占全球總銷量的 74.3%,這主要歸功于新國標帶來了巨大的替換需求。歐洲占比第二:2022 年銷量790 萬輛,其中以電動自行車主導,得益于自行車文化、排放監管升級和環保意識提高。東盟占比第三:2022 年 銷量680 萬輛,得益于東南亞國家相繼出臺政策限制燃油摩托,“油改電”進程加快。

除了東盟與歐洲外,另一大增長迅猛的市場為印度。印度政府出臺了一系列政策,為的是2030 年讓印度成為 100% 電動的國家,其中一條就是將排量 150cc 以下的兩輪車轉換為電動車。不過雖然其他地區存在不少中小型制造商,但競爭均比較分散,并無突出品牌,而國內電動兩輪車廠商憑借強大的產品開發和制造能力,也在積極布局出海計劃。

中國穩坐最大電動兩輪車市場

如此看來,中國作為最大的電動兩輪車市場,值得我們進行詳細的市場分析。自2019 年 4 月新國標發布以來,推動了電動兩輪車大規模升級換代的需求,促使中國成為全球最大電動兩輪車市場。

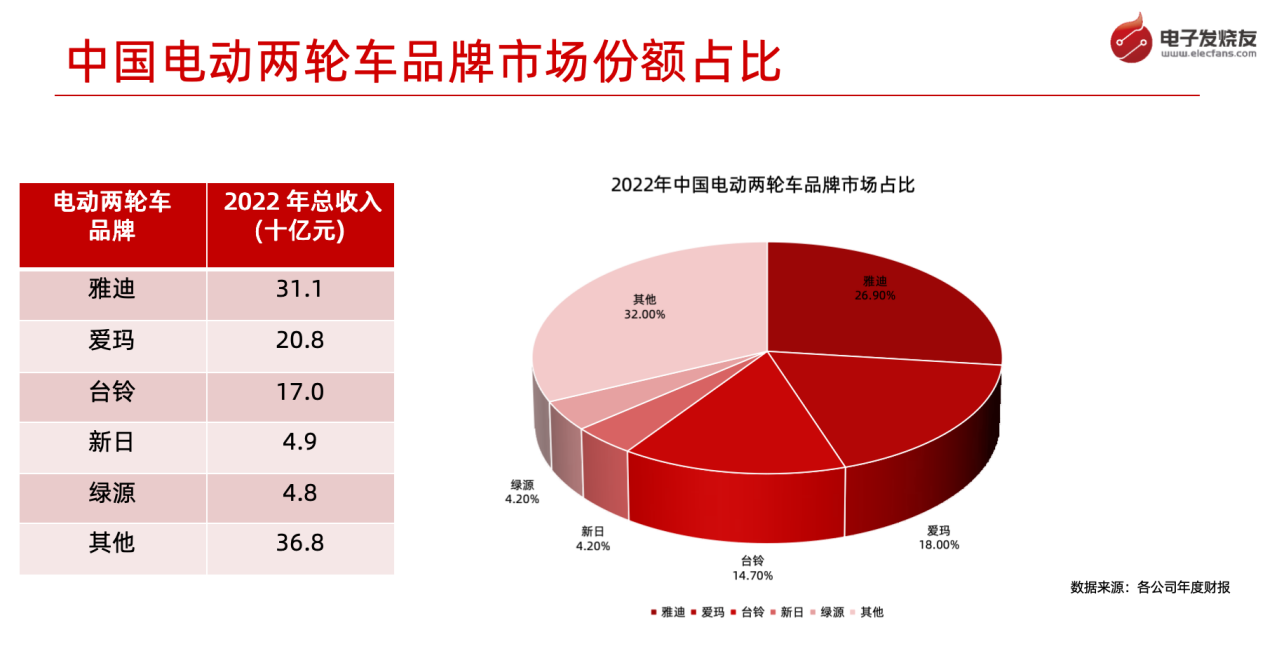

目前中國電動兩輪車競爭激烈,全盛時期,中國內地有約2,000家電動兩輪車制造商,截至2022年,僅有約100家符合新國標的要求,并符合資格制造電動摩托車及電動輕型摩托車。這還是在新國標強制要求 3C 認證淘汰了一批劣質制造商的前提下。當下行業集中度開始加強,前九大制造商占據了 80% 以上的市場份額。截至2022年12月31日,CR3高達60%,排名前列的廠商包括雅迪、愛瑪、臺鈴、新日、綠源等。

在市場需求上,除了新國標的施展和利好政策外,城市零售以及網上購物的需求,讓即時配送服務對電動兩輪車產生了強勁需求,電動兩輪車因為其效率和靈活性,被快遞公司和送貨服務供應商廣泛使用。智能網聯技術更是在其中發揮了重要作用,提供了諸如實時定位以及導航、智能電池管理等功能。

然而,但隨著新國標全面實施,增長開始放緩,市場轉變為以產品質量和品牌力為核心的良性競爭,智能網聯、目標人群的差異化成為主要競爭方向。欠缺強大研發能力以及制造、渠道銷售能力的中小廠商企業會繼續被淘汰。

電動兩輪車的智能網聯化趨勢

從這幾年發布的電動兩輪車新品來看,智能網聯化都已經成了趨勢之一。不過兩輪電動車智能化發展仍處于早期階段,不少還在參考其他智能產品、智能汽車的技術與解決方案。從上游產業鏈供給來看:MCU、AI芯片和通信芯片與模組廠商開始推出對應方案,其中不少沿用了智能汽車的設計路線,但仍需要在新的應用場景下得到長期驗證和優化,而不是作為智能汽車方案的簡配版。

未來電動兩輪車元器件潛在規模超百億。根據信達證券及相關行業協會數據,截至2022年底全球電動兩輪車智能化率約5.1%,整車智能模塊相關元器件平均單價約260元左右,則2022年全球電動兩輪車智能化相關元器件市場規模約10.85億元。

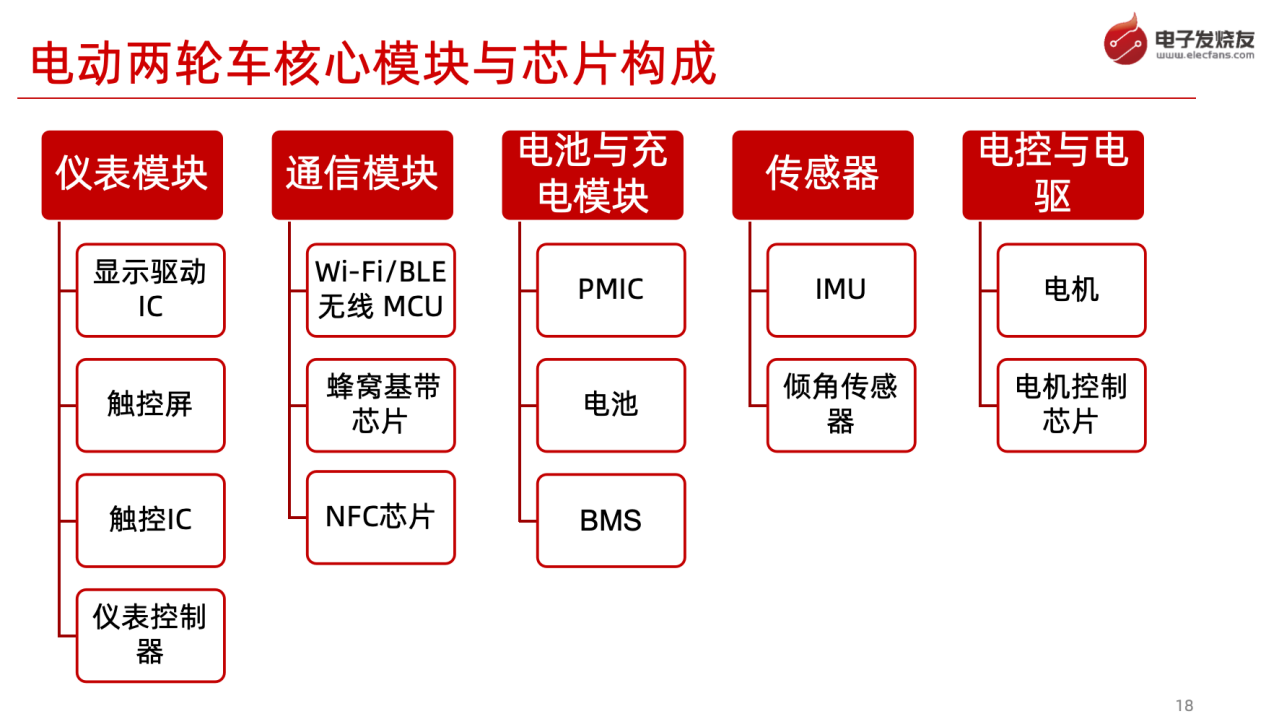

從電動兩輪車的核心模塊與芯片構成來看,其主要分為儀表模塊、通信模塊、電池與充電模塊、傳感器、電控與電驅等。其中儀表模塊包括顯示驅動 IC、觸控屏、觸控 IC、儀表控制器,通信模塊包括Wi-Fi/BLE無線 MCU、 蜂窩基帶芯片、NFC芯片,電池與充電模塊包括PMIC、電池、BMS,傳感器包括 IMU、傾角傳感器,電控與電驅包括電機與電機控制芯片。

其中實現智能網聯化的主要是靠儀表、電機電控和通信模塊,以實現智能安全、智能駕駛、智能交互的 MCU/模組為例,就有ST、瑞薩、高通、NXP、峰岹、凌鷗、雅特力、國民技術、兆易創新、極海、靈動、新唐、中穎、芯派等主要供應商。而通信模組則有NXP、高通、紫光展銳、聯發科、移遠、廣和通、美格、中移物聯、翱捷科技、龍尚科技、有方科技提供了解決方案。

在電機控制上,低端電動兩輪車仍在使用8位8051 內核MCU,以中穎、峰岹為主,性能足以完成基礎的電機控制任務。中高端電動兩輪車則用到32 位 MCU,以 M3、M4內核為主,偶爾有 M0,在可以滿足更高性能(高速電動摩托車)的同時,提供更多功能(OTA),提升駕駛體驗,也往往需要更大的 Flash 容量。主要廠商有ST、瑞薩、國民技術、兆易創新、極海半導體、靈動微電子等。

即便智能化并不是電機控制器的主要發力方向,但這類 MCU依然可以通過算法改善駕駛體驗,比如靈動微電子就利用算法解決兩輪車重新加速后的頓挫感,提升騎行乘坐舒適度。與此同時,也有部分廠商推出了通過 VCU 來進一步智能驅動電機的設計。比如新日的雙芯雙動力系統 2.0,就利用算力芯的超感 AI 算法,通過存儲騎行偏好數據,比如主要部件運行數據和駕駛習慣數據來匹配動力輸出策略,從而優化動力和續航水平。

在數字儀表盤應用中,低端儀表盤多使用32 位 M0內核的芯片,以較低的成本完成簡單的顯示與通信工作,諸如電量與車速顯示等,最好是集成較大的 Flash 省去外掛 Flash 的麻煩。

中高端數字儀表盤使用32 位 M4乃至M7內核的芯片,提供更高的處理性能,部分儀表盤集成支持矢量圖形的 2D GPU,因而支持更復雜的多媒體功能。產品形態更接近低端汽車的互聯數字顯示屏,部分高端儀表盤除了RGB 顯示屏接口外 ,往往還需要提供其他復雜傳感器的接口,諸如 CMOS 圖像傳感器。

不少中高端電動兩輪車/共享電動兩輪車的數字儀表盤上也集成了無線芯片,以Wi-Fi/BLE 芯片為主,有的甚至接入了 4G 網絡,諸如高通、紫光展銳等都提供了對應的連接方案。這類芯片提供了方便的遠程操控和監控體驗,也提供了無感解鎖等功能。部分廠商也將近場通信的 NFC 芯片集成在數字儀表盤或是坐墊上,借助手機等移動設備的 NFC 硬件實現無線解鎖。

在智能交互上,電動兩輪車廠商更傾向于使用離線語音識別芯片。這類芯片往往集成更高配置的 DSP,在開放式座椅的設計上通過麥克風采集和降噪處理,準確地對語音進行指令識別和聲紋識別。比如思必馳就與雅迪合作,將其語音識別芯片用于旗下VFLY產品線中。

電動兩輪車智能網聯化芯片/模組案例

為了滿足電動兩輪車等新型車輛在全球范圍內快速增長的需求,高通技術公司為其驍龍數字底盤產品組合推出新增產品。全新發布的QWM2290和QWS2290平臺旨在為兩輪車提供增強的安全性、信息娛樂、云連接數字服務、個性化和便利性功能。利用驍龍汽車4G和5G調制解調器,兩輪車和新型車輛的駕駛者可以利用4G/5G、Wi-Fi、V2X和藍牙獲得超高速連接、快速網絡響應時間和可靠性,以滿足安全性、個性化、信息娛樂和生產力特性的需求。其合作OEM、模組廠商和生態系統廠商包括:博世、美格智能、移遠通信、芯訊通、創通聯達、法雷奧等等。

NXP 也提供了兩輪車數字儀表盤參考平臺解決方案,集成了高性能i.MX RT1170跨界微控制器(MCU):多 CPU、2D GPU 實現卓越多媒體功能,同時高度集成的AW611提供單芯片Wi-Fi? 6和藍牙/BLE音頻連接解決方案、安全的遠程KW45無線MCU作為符合BLE 5.3的無線單元,則可用于安全的兩輪車門禁。

美格智能也推出了Cat.1電動兩輪車中控解決方案,該方案集成了BT5.0/MCU、單頻GNSS,可廣泛應用于國標智能電動車上。該中控可以遠程采集BMS信息、電池電壓、電池電量、異常信息等,還可以采集剩余里程信息,除了這些功能,還有防盜報警功能、遙控功能、遠程控制功能、語音播報、APP連接等特殊功能。

國產電動兩輪車廠商智能網聯化布局

傳統兩輪車品牌中,雅迪選擇了與思必馳合作研發智能語音等技術,愛瑪發力智能動力與鋰電池管理系統,實現車聯網智能化,提供車輛分享、NFC 智能鑰匙等功能。臺鈴和新日均選擇了與華為合作,在電動兩輪車上打通鴻蒙智聯系統,綠源則數字化鑰匙、防盜、車輛分享、自動感應大燈等智能網聯功能。

而新勢力代表九號則更注重智能駕駛體驗上,提供了坐墊感應、駐車感應、地理圍欄等一系列功能。此外,小牛通過自研的銳智全域智能系統,也提供了一步啟停、整車健康管家、OTA 升級等智能網聯功能。

從以上廠商的布局中可以看出,自研智能技術的電動兩輪車廠商依然較少,廠商更愿意率先將自研方向放在成本構成最高的電池上。至于在智能駕駛體驗以及智能安全技術,廠商則更傾向于使用供應商提供的現有方案,或尋求跨界合作的技術賦能。

總結

從以上解讀中可以看出,全球電動兩輪車市場在政策激勵、出行文化和即時配送服務的推動下,依然有著接近兩位數的年復合增長率。其次智能網聯化是電動兩輪車廠商在激烈競爭下實現高端化、差異化的必由之路,也是政策紅利過去后的下一個賽道。

電動兩輪車的智能網聯化還有很大的突破空間,市面上主流產品的智能網聯化還廣泛處于從其他智能產品、智能汽車領域做技術參考的階段,仍需要進一步發展出專屬電動兩輪車的一條智能網聯化路線。

為此,芯片/模組廠商已經開始在針對兩輪車的智能網聯化提供配套方案,包括智能數字儀表盤、高速連接等。智能國內電動兩輪車廠商雖然已經開始相關的智能化布局,但程度與方向不一。

發布評論請先 登錄

相關推薦

九號公司與寶馬集團攜手合作,共創新型電動兩輪車

Qorvo助力電動兩輪車性能提升

兩輪電動車系統介紹與THVD8000在兩輪電動車上的應用

LTE-CAT1模組在兩輪車電池中的應用

兩輪電動車行業競爭激烈,九號公司如何破局

安朔科技ble5.2藍牙模塊+兩輪車藍牙鑰匙方案

兩輪車藍牙無感匙開鎖(PEPS)方案介紹

常見的電動兩輪車充電器會用到哪些IC和分立器件產品?

比亞迪創新突破,或將在6月實現鈉電池試點兩輪車

工商網監

工商網監

評論