新火種AI|美光、英偉達大漲,AI引爆后,芯片行業寒冬已過?

新火種AI|美光、英偉達大漲,AI引爆后,芯片行業寒冬已過?

作者:一號

編輯:美美

營收增長16%,AI熱潮如何影響美光科技?

美東時間12月20日,美光科技發布了截至11月30日的第一財季業績,總營收達到了47.3億美元,同比增長16%,超出市場預期。在業績公布后,美光科技盤后持續走強,一度增長4.84%,今年以來已累漲超56%,首次在六個季度內實現收入增長。

與此同時,美光科技上調了業績展望,預計第二財季經調整營收51億美元至55億美元,調整后每股虧損0.21美元至0.35美元。

“隨著數據中心基礎設施運營商將預算從傳統服務器轉向內容更豐富的AI服務器,對AI服務器的需求一直強勁。”首席執行官Mehrotra表示,明年上半年個人電腦、移動設備和其他芯片的供應量將接近正常水平,并且數據中心運營商正在將采購轉向AI芯片,這需要更多傳統服務器的成員。

這表明在AI熱潮的驅動下,數據中心強勁的存儲芯片需求正在幫助彌補個人電腦和智能手機市場對于存儲芯片的需求,市場在正在緩慢復蘇。

Mehrotra還樂觀預測,2024年將是芯片行業的“觸底反彈大年”。

AI浪潮給芯片行業打入了“強心劑”

其實美光科技在本月前期,曾警告其經營成本相比于上年同期有所上升,導致股價下跌。但隨著AMD公布了強勁的AI芯片市場規模預期后,在存儲芯片以及HBM樂觀需求預期下,美光股價才迅速回升。

AMD正積極進軍熱門的GPU市場和PC市場。本月,AMD發布了一系列產品,包括備受市場歡迎的新GPU家族以及數據中心和PC端的新處理器,并預計其在AI GPU市場上的第一年銷售額將至少達到20億美元。這可能對其對手,“AI淘金潮”中那個賣“鏟子”的人——英偉達構成重大挑戰。

2021年全球遭遇了芯片荒,汽車及消費電子等產業都被“卡脖子”,但在2022年,僅一年時間,半導體產業就進入了下行周期,芯片出貨全面放緩,消費電子芯片價格暴跌,全球芯片行業股市市值損失超過2萬億人民幣。

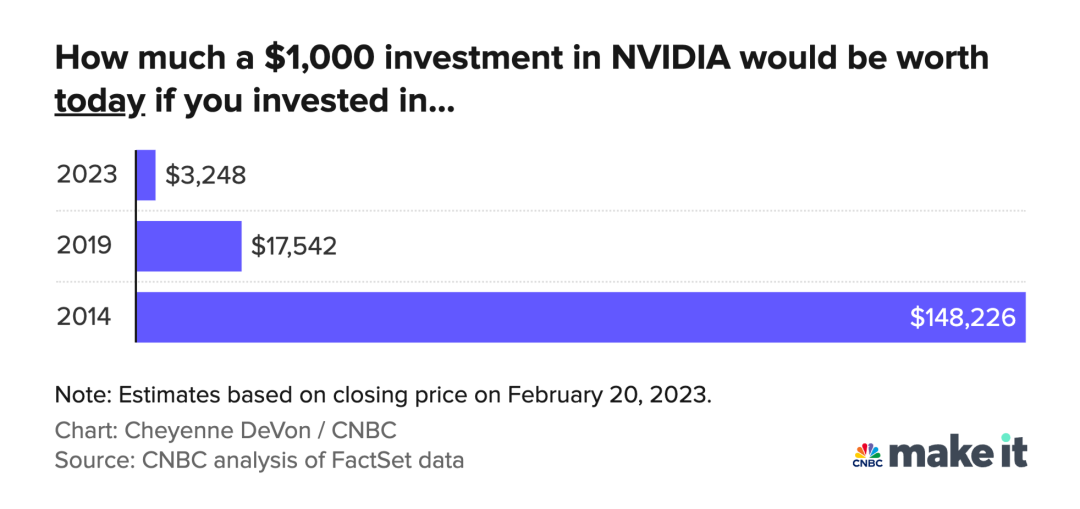

而隨著2023年AI技術的迅速發展,半導體行業也發生了翻天覆地的變化,英偉達憑借著在GPU市場中的領先地位,率先沖出了線,推出了諸如H200等一系列新產品。

據FactSet的數據,預計英偉達在2023年的年收入將達到562億美元,超過英特爾的539億美元,將成為美國收入最高的芯片公司,并且在2024年還有可能激增至892億美元,比2023年增長59%,約為2022年的三倍。

與此同時,長達一年半的“手機寒冬”乍現回暖征兆,手機芯片龍頭公司高通在今年直面“生成式AI浪潮”,推出了驍龍8 Gen 3和PC芯片驍龍X Elite。在今年11月2日高通發布了第四財季季報,收入、盈利情況好于預期,全年大賺了95億美元。財報發布后,高通在美股盤后市場上漲3.83%,顯示了市場對于端側AI芯片的信心。

AI浪潮繼續帶動芯片市場

在如今大模型公司算力短缺的情況下,將一些AI模型的運算直接在用戶端側完成,既能保護用戶隱私安全,也能給大模型公司緩解算力資源的壓力。因此,端側大模型的發展備受矚目,首當其沖的就是消費電子中的PC以及手機。

對于AI PC的發展趨勢,行業和第三方機構都持較樂觀的態度。

根據IDC預計,在2024年,AI PC滲透率將會快速增長至55%,并且將在2027年達到85%,并且隨著明年大量AI PC的推出,PC整體售價將大幅提升。行業研究公司Counterpoint稱,AI PC很可能在明年推動新一輪出貨反彈,并在2026年后主導PC市場,這意味著PC產品將迎來一次“大換血”。

當前,英特爾、AMD以及英偉達等芯片產商已經集體在AI PC賽道上“開卷”。例如英特爾發布了酷睿Ultra系列處理器,可提供34 TOPS的AI整體算力;AMD則發布了新款8040系列AI PC處理器,整體標稱算力位39 TOP等等。

而在手機行業,支持生成式AI已基本成為今年新款手機的標配。

華為首先在鴻蒙4.0發布會上展示了支持生成式AI的小藝;然后在今年10月份,小米放出消息,能在手機端側運行60億參數大模型;榮耀則提前展示了下一代旗艦機Magic 6的生成式AI能力;11月份,vivo、OPPO等發布的新旗艦機也都支持生成式AI,并將與AI實現深度融合;谷歌在本月發布的Gemini模型中的Nano未來也將集成在安卓14中,只剩蘋果還遲遲未跟上AI手機的新潮。

很明顯,PC和手機這類消費電子如果要在端側流暢運行大模型,那么相應的芯片需求并且不低。因此,消費電子的更新換代,也將給芯片市場帶來新的活力。

國內芯片市場的未來

不過由于美國出口的限制,諸如英偉達A100、H100等先進制程的AI芯片并無法直接出口到中國,此前中國大部分大模型公司只能購買英偉達為中國特供的A800和H800芯片,但在新一輪限制下,這兩款芯片目前也無法順利出口到中國。

而據專家預測,2027年我國大語言模型市場規模有望達到600億元,工信部賽迪研究院發布的我國生成式人工智能發展報告也顯示,今年我國生成式AI的企業采用率已經達到了15%,市場規模約為14.4萬億元。

我國的AI市場規模并不小,當前國內的大模型也早已突破了200個,這其中有著旺盛的AI算力需求,也是AI芯片的巨大市場。但在美國出口限制的情況下,有大量的芯片需求并沒有得到滿足。沒有得到滿足的市場需求,必定產生相應的解決方案。

在美國新的出口禁令公布之后,科大訊飛就攜手華為發布了“飛星一號”大模型算力平臺,華為也立志成為世界算力的“第二選擇”;此外,摩爾線程也在近期推出了國內首個以國產全功能GPU為底座的大規模算力集群——KUAE智算中心。

不過盡管國內已經有數十家公司在AI芯片研制和生產方面取得了進步,但這些國產芯片還尚未受到市場的廣泛親睞。重塑大模型算力生態,可能是解決方案之一。

國產芯片需要做好大模型訓練相關軟件的移植,如果基于國外芯片編寫的軟件能夠較輕松地一直到國產芯片系統上,用戶的學習成本降低,就可能更樂于去嘗試國產AI芯片,因此,國產AI芯片需要進一步加強編程框架、并行加速和通信庫在內的軟件研發,做好算力生態。

行業內部需要摒棄硬件性能至上的思維,共同在軟件側和硬件側方面開展聯合優化,形成以AI芯片為核心的算力體系,才能夠更好的滿足國內市場的需求。

審核編輯 黃宇

-

芯片

+關注

關注

455文章

50816瀏覽量

423674 -

AI

+關注

關注

87文章

30896瀏覽量

269108 -

美光

+關注

關注

5文章

712瀏覽量

51419 -

英偉達

+關注

關注

22文章

3776瀏覽量

91111

發布評論請先 登錄

相關推薦

英偉達投資日本AI公司Sakana AI

AI芯片巨頭英偉達漲超4% 英偉達市值暴增7500億

英偉達市值突破3萬億美元,AI芯片巨頭引領科技新紀元

英偉達Blackwell芯片已投產,預告未來AI芯片發展

英偉達首席執行官黃仁勛:AI模型推動英偉達AI芯片需求

英偉達總市值破2.5萬億美元

美光調整2024年資本支出預測,加強AI產業HBM投資力度

美光科技啟動高帶寬存儲芯片生產 為英偉達最新AI芯片提供支持

工商網監

工商網監

評論