中國計算機主板市場規模產業鏈分析

中國計算機主板市場規模產業鏈分析

?

計算機正常工作時,主板負責控制CPU、內存、硬盤等設備工作和處理數據。該行業包括主板的設計、制造、測試以及銷售等全過程;同時也涉及與主板相關的芯片、硬盤、顯卡等其他計算機硬件制造商。隨著科技的不斷發展和市場需求的不斷變化,計算機主板行業也在逐步改變和發展,趨向于高端化、智能化、個性化和綠色化等。目前,市面上的主板具有不同的規格、型號和功能,以滿足消費者的多樣化需求。同時,該行業還面臨著市場競爭激烈、技術不斷進步和產品更新迭代快等挑戰。

計算機主板行業定義

主板為CPU、內存、各種擴充設備提供插槽,為硬盤、光驅、打印機、鍵盤、鼠標、數碼產品等提供接口。計算機正常工作時,主板負責控制CPU、內存、硬盤等設備工作和處理數據。計算機運行的速度和穩定性在相當程度上取決于主板的性能,如果主板上某些設備損壞,就會導致計算機工作不穩定,嚴重時還會導致計算機不能正常開機。

計算機主板行業分類

計算機主板按應用可分為臺式機、筆記本和服務器三類。筆記本主板根據機型定制,各型號間通常不可互換,而約90%的臺式機主板基于ATX標準,具有較高互換性。相較于臺式機主板,筆記本主板在排線、散熱等方面有特定需求,高端版本甚至性能超越部分臺式機主板。而服務器主板針對服務器應用設計,至少支持雙處理器,擁有獨特的芯片組配置。

計算機主板行業特征

計算機主板行業特征

中國計算機主板行業近年來保持著波動增長的態勢,市場規模逐步擴大,隨著智能化、個性化等需求不斷提升,主板產品也在不斷升級換代,出現了更多高性能、多功能、定制化的主板產品。同時,在有著較高準入門檻的情況下,依然有許多廠商進行著激烈的競爭,圍繞價格、產品品質等不斷角逐,搶占市場份額。因此,在未來的發展趨勢中,主板行業將以更高效、高性價比的方向發展,注重產品差異化和創新,以滿足用戶的高品質需求。

計算機主板行業的競爭較為激烈,處于紅海市場。目前,龍頭企業已經形成,華碩,微星,技嘉壟斷了中國計算機主板行業一半以上的市場份額,其余企業大多規模較小,產品價格較低。整體上,計算機主板行業廠商較多,形成了激烈的價格戰。同時,消費者對于產品品質的要求越來越高,品牌認可度也成為了競爭的重要因素。

中國計算機主板行業整體準入門檻特征主要包括技術壁壘、資金門檻和市場需求。首先,由于主板行業涉及到芯片設計和生產等核心技術,因此技術壁壘比較高。其次,成本較高的生產線和設備需要巨額投資,產品不斷的迭代更新需要大量的研發投入,因此還存在著資金門檻。最后,該行業市場需求的波動性較大,競爭也非常激烈,企業需要有穩定的銷售渠道和客戶群體。新進入者需要具有足夠的實力和資源才可以進入到這個行業中。

計算機主板產業鏈分析

產業鏈上游

上游產業包括半導體業(IC設計、晶圓代工、封裝測試等)、電子零組件業(被動元件、整流二極體等)及其他(發光二極體、印刷電路板、連接器等)等。

從成本占比分析,半導體芯片是主板最核心的部件之一,包括處理器、內存、芯片組等,約占主板總成本超50%。

從議價能力上看,計算機主板行業上游產業鏈的供應商數量有限,少數的供應商往往掌握著市場話語權,擁有較強的議價能力。

產業鏈中游

計算機主板行業產業鏈中游是核心環節之一,它直接關系到上下游企業的發展,對上游供應商和下游客戶都有著重要的依賴程度。

首先,中游環節與上游芯片廠商、電子元器件廠商等有著密切的合作關系,主要表現在研發、生產以及供貨方面。中游企業需要與上游企業緊密合作,共同研發出適應市場需求的主板產品,并及時訂購高品質的芯片、電子元器件等原材料,保證產品的穩定供應。中游企業的生產成本占其總成本的比例,平均達到60%以上,所以,生產計算機主板的品牌商對上游企業的依賴程度很高。

其次,從市場競爭格局分析,目前,中國計算機主板市場的中游制造商包括華碩、技嘉、微星等企業,這些企業在市場上的份額相對穩定,并且具有一定的市場競爭力。其中,華碩占比28.26%,微星占比16.92%,技嘉占比16.66%,七彩虹占比15.36%。

產業鏈下游

計算機主板的下游主要指使用主板作為核心組件的企業和最終消費者。從各應用領域占比來看,計算機主板行業產業鏈下游各應用領域主要包括筆記本電腦、臺式機、服務器等。其中,筆記本電腦的市場占比最大,約為60%;臺式機占比約為30%;服務器市場占比較小,約為10%。在計算機主板的用戶需求分析,游戲玩家是支付意愿較強的消費者。

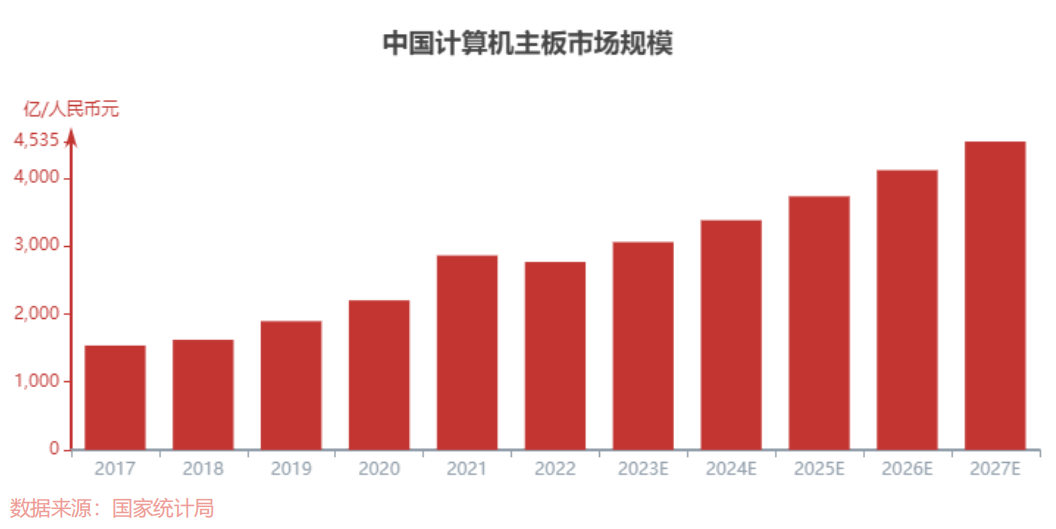

計算機主板行業規模

中國計算機主板市場規模震蕩波動,2017年至2022年,行業市場規模由1,534.8億元增長至2,763.6億元,年復合增長率達12.5%。預計2023年至2027年,中國計算機主板市場規模將由3,055.7億元增長至4,534.1億元,年復合增長率將達到10.4%。

過去五年,中國計算機主板行業的市場規模整體處于穩步增長階段,市場規模在2022年達到了2,763.6億元。首先,從需求角度來看,隨著信息技術的發展和互聯網的普及,對于計算機的需求逐漸增加,作為計算機的核心零部件,計算機主板的需求也不斷上升。

預計到2027年,中國計算機主板將繼續維持當前的增速增長,市場規模在2027年將達到4,534.1億元。首先,隨著技術與性能的提升,計算機主板的市場均價也在逐年升高,從2017年的500元左右上升至2022年的700元。其次,隨著人工智能和云計算技術的深入演進,中國消費者對高性能計算機的渴求持續上升,將拉動主板的技術迭代。

計算機主板競爭格局

計算機主板競爭格局

計算機主板行業的競爭格局如下:(1)第一梯隊:華碩,微星,技嘉。這三家企業分別占據了28.26%,16.92%,16.66%的市場份額,壟斷了中國計算機主板行業一半以上的市場。這三家企業也是最初進入計算機主板市場的企業,經過近30年的發展沉淀,擁有許多劃時代的重磅明星產品,深受各計算機愛好者的擁戴,擁有較高的市場地位和品牌影響力。此外,這些企業擁有大量的人才、技術、資金,這些優勢使得企業可以不斷創新產品,降低成本,加強營銷,擴大品牌優勢。

(2)第二梯隊:七彩虹(承啟),昂達,華擎等。七彩虹如今市場占有率達到了15.36%,距離第一梯隊僅一步之遙,其余企業市場占有率都不足10%。這些企業大多規模較小,產品價格較低,企業利潤不高,需要通過高質量的產品不斷占據市場,提高品牌影響力。

(3)第三梯隊:精粵,影馳等和一些主營業務非計算機主板的企業。這些企業普遍沒有上市,品牌影響力和凈利潤都很低,市場占有率不足3%,尤其在疫情后,低端主板需求較萎靡的情況下,發展較為緩慢。計算機主板行業現今競爭格局集中度較高,前四大廠商市場份額占比約為70%,形成原因有兩點。首先,計算機主板行業的利潤水平相對較低,大多數企業的利潤率在10%以下。

預測未來計算機主板行業競爭格局將會維持當前的現狀,且競爭程度會愈發激烈。首先,近年來,科技創新的脈沖加速,每一波新技術的涌現都更為迅猛。其次,科技的廣泛普及意味著更大范圍的消費者涌入市場,這其中不乏技術認知相對較低的用戶。

審核編輯:黃飛

-

計算機

+關注

關注

19文章

7494瀏覽量

87955 -

計算機主板

+關注

關注

0文章

6瀏覽量

7103

原文標題:2023年計算機主板行業報告

文章出處:【微信號:AI_Architect,微信公眾號:智能計算芯世界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

SoC芯片,市場規模大漲

計算機主機內部結構

淺析2024-2030中國RFID市場規模及未來發展趨勢

龍芯中科亮相第二屆中國計算機學會芯片大會

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年小米汽車產業鏈分析及新品上市全景洞察報告

以太網交換芯片市場規模

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

國產計算機平臺介紹——龍芯

工商網監

工商網監

評論