新年IPO終止第一家!供貨中芯國際、華潤微等廠商

新年IPO終止第一家!供貨中芯國際、華潤微等廠商

來源: 融中財經,謝謝

編輯:感知芯視界 萬仞

2024年1月2日下午,江陰潤瑪電子材料股份有限公司創業板IPO被宣布終止審核,直接原因是公司及保薦機構申萬宏源于12月27日申請撤回申請/保薦。公司申報IPO于2022年6月21日獲得受理,撤回前完成了二輪問詢回復及審核中心意見落實函的回復,原本距離IPO上會或只剩一步之遙。

01、2022年下半年營業收入、凈利潤大幅下滑,2023年上半年凈利潤持續下滑

江陰潤瑪電子材料股份有限公司是國內知名的濕電子化學品專業生產商,產品可廣泛應用于集成電路晶圓制造及芯片封裝、顯示面板制造中的清洗、光刻、顯影、蝕刻等工藝環節,為半導體、集成電路、顯示面板等產業發展提供給不可或缺的關鍵材料。

在半導體材料及制造領域,其合作知名廠商包括中芯國際、新昇半導體、華潤微、士蘭微、積塔半導體、上海先進、三安光電等。在封裝領域,合作知名廠商包括長電科技、華天科技、通富微電等;顯示面板領域,合作知名廠商包括京東方、TCL華星光電、惠科股份、維信諾、福建華佳彩、深天馬、中電熊貓、和輝光電等。

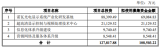

報告期各期末,公司應收賬款賬面價值分別為13,617.31萬元、12,810.50萬元、23,218.38萬元和16,992.54萬元,占流動資產的比例分別為63.28%、55.98%、81.23%和50.36%。

2022年下半年起,受產品價格和銷量雙重影響,發行人營業收入、凈利潤均出現大幅下滑。2021年度和2022年度,公司主營產品分行業銷量情況如下:

2022年度,公司主營產品銷量較2021年度下降10,603.46噸,主要系對顯示面板行業客戶銷量減少10,013.59噸所致。2022年度,公司對顯示面板行業客戶銷量減少主要集中在福建華佳彩、惠科股份、深天馬、京東方4家客戶,其中:對福建華佳彩銷量大幅減少,主要與2022年6月至2023年4月公司與福建華佳彩購銷交易中止相關;對惠科股份、深天馬、京東方等客戶銷量減少較多,主要與2022年顯示面板行業景氣度下行帶來的需求下滑相關。

此外,根據公司2023年1月銷售情況和2023年2-6月預計訂單情況,公司2023年半年度業績預測情況如下:

2022年下半年營業收入、凈利潤大幅下滑,2023年上半年凈利潤持續下滑,可能是潤瑪電子IPO終止的最主要原因。

02、2022年下游面板行業景氣度持續下行

報告期內,公司產品主要應用于半導體、顯示面板等下游領域。公司主要產品高性能蝕刻液、光刻膠剝離及清洗等配套試劑在顯示面板領域最近一期收入占比均超過70%。公司顯示面板行業主要客戶為惠科股份、福建華佳彩、TCL華星光電、深天馬等,其中占惠科股份同類產品采購比例約為20%。

公開渠道信息顯示,2022年公司下游面板行業景氣度持續下行,京東方、TCL華星光電、惠科股份、深天馬、維信諾等顯示面板主要廠商2022年業績均有不同程度下滑。其中,發行人第一大客戶惠科股份預計2022年度虧損330,381.08萬元至306,291.27萬元。

報告期內,公司顯示面板客戶以液晶面板廠商為主

受顯示面板價格下降較多影響,惠科股份、華映科技、TCL科技、京東方和深天馬2022年業績均有不同程度下滑

此外,2022年第二季度,發行人參與主要客戶福建華佳彩年度采購競標,因報價較高而未能中標。中標企業為福建鈺融,主要從事剝離液回收業務,中標價格低于發行人成本。此后,福建華佳彩終止向發行人采購。報告期各期,福建華佳彩均為發行人前兩大客戶。

公司的生產經營狀況與下游景氣程度密切相關,受半導體、顯示面板等產業鏈影響,公司同樣具有一定的周期性。下游行業景氣度變化會影響下游行業產量,進而影響下游行業對濕電子化學品的需求量。下游行業景氣度較高時,下游行業對濕電子化學品行業整體市場需求持續提升,公司生產經營具有良好的外部環境,有利于公司經營業績的持續增長;下游行業景氣度較低時,下游行業對濕電子化學品行業整體市場需求有所減少,將對公司的經營業績造成一定的影響。

公司披露,受顯示面板、半導體等產業鏈的周期性波動帶來的需求變動影響,公司業務具有一定的周期性,主要體現為產品需求端波動;公司業務自身未呈現強周期性特征,但如果下游行業周期性重合,則可能放大公司業務的周期性波動,從而導致公司業績存在周期波動風險。

03、2015年曾申報創業板IPO被否,前次申報期主要客戶為太陽能光伏行業客戶

潤瑪電子2015年曾申報創業板IPO,但未通過發審委審核。前次申報材料顯示,發行人從事超凈高純試劑的研發、生產和銷售服務。主要產品包括:單酸類、混酸類、堿類、有機類和其他。

前次申報文件披露發行人所屬行業為“化學原料和化學制品制造業”(C26)。2012-2015年,公司營業收入分別為20,131.37萬元、18,476.67萬元、17,565.68萬元、21,040.48萬元,凈利潤分別為2,660.03萬元、2,823.12萬元、2,811.56萬元、3,105.13萬元。

2016年12月23日,中國證監會創業板發行審核委員會2016年第80次發審委會議審議了發行人的上市申請,審核結果為未通過。

根據中國證監會于2017年1月23日出具的《關于不予核準江陰潤瑪電子材料股份有限公司首次公開發行股票并在創業板上市申請的決定》(證監許可〔2017〕165號),發行人被否原因為“你公司對光伏行業客戶應收賬款仍以會計政策確定的正常的壞賬計提比例或最近期間實際債務重組損失率作為壞賬計提比例,不能客觀、公允地反映你公司對于這些客戶的應收賬款回款風險。”

因此,發行人前次申報被否,主要與前次申報期內產能過剩的太陽能光伏行業客戶占比較高并發生大額債務重組,且相關壞賬準備計提無法客觀、公允地反映應收賬款回款風險相關。

此前,發審會上曾關注到,發行人太陽能光伏行業產品的應用占比最大,2013年占比主營業務收入的比例達60.21%,報告期最后一期仍然有47.39%。發行人在報告期內應收英利能源(中國)有限公司及其關聯公司商業承兌匯票金額1,853.32萬元、應收江陰鑫輝太陽能有限公司商業承兌匯票金額100萬元到期不能承兌。發行人將到期不能承兌的商業承兌匯票全部轉入應收帳款核算并進行債務重組。發行人在報告期內共發生應收賬款債務重組業務18次,涉及應收賬款金額6,430.93萬元,產生損失629.62萬元。2016年7月至反饋回復簽署日發生債務重組業務3筆,涉及應收賬款金額1,098.06萬元,產生損失214.48萬元。發行人與下游客戶以貨抵債,而且向客戶購買價值大于應收賬款的產品。請發行人代表結合以上情況說明:(1)前述以貨抵債的原因及其合理性;(2)發行人是否對光伏行業存在重大依賴;(3)光伏行業的現狀對發行人經營的影響;(4)發行人對光伏客戶的應收賬款壞賬準備和抵債商品的減值準備計提是否充足;(5)發行人財務報表的編制是否在所有重大方面公允地反映了發行人的財務狀況和經營成果。請保薦代表人發表核查意見。

值得注意的是,2019年以來,發行人通過研判下游行業發展,結合自身產業經驗、技術積累和競爭優勢,將發展重心聚焦于半導體和顯示面板領域,逐步調整產品下游應用領域分布,減少了對太陽能光伏領域的產品供應。本次申報報告期內,發行人主要客戶為顯示面板和半導體行業客戶,太陽能光伏行業客戶收入占比已大幅下降,2020年、2021年和2022年度太陽能光伏客戶收入占比均不足5%。

但是,此次IPO申報期間,公司行業下游景氣度再次下行,兩次IPO失敗可以說都與行業下游周期相關。

04、其他關注事項

問題:關于毛利率

申請文件顯示:

(1)剔除新收入準則影響后,報告期內發行人主營業務毛利率逐年上升,分別為26.99%、33.91%、35.13%、35.91%,略高于可比公司且與可比公司變動趨勢存在較大差異。

(2)2022年第二季度,發行人參與主要客戶福建華佳彩年度采購競標,因報價較高而未能中標。

請發行人:

(1)區分不同產品、不同應用場景,量化分析說明報告期內發行人主營業務毛利率上升的原因,與可比公司變動趨勢存在較大差異的合理性。

(2)結合期后價格、毛利率變動情況、投標與中標情況,分析說明較高主營業務毛利率是否具備可持續性,相關風險披露是否充分。

請保薦人、申報會計師發表明確意見。

問題:關于江東集團

申請文件顯示:發行人前次申報被否原因包括江陰江東集團公司多次為發行人大額貸款提供擔保相關事項。報告期內,由江東集團為公司提供擔保的銀行借款累計金額為53,440萬元。

請發行人說明江東集團與發行人實際控制人、董監高以及主要客戶、供應商是否存在關聯關系,或者其他密切關系;是否應當根據實質重于形式原則,認定江東集團為發行人的關聯方。

請保薦人、發行人律師發表明確意見。

問題:關于產能利用率

申請文件及首輪問詢回復顯示:

報告期內,高性能蝕刻液產能利用率分別為70.76%、71.45%、81.39%和68.87%,光刻膠剝離及清洗等配套試劑產能利用率分別為75.49%、91.51%、96.07%和79.69%。

2022年1-6月,高性能蝕刻液、光刻膠剝離及清洗等配套試劑產能利用率均出現明顯下降。

請發行人:

(1)說明產能利用率下降的原因,產能利用率變動趨勢與營業收入、凈利潤不一致的原因。

(2)說明在產能利用率不足的情況下,募投項目新增產能的具體消化措施,是否存在產能過剩風險。

請保薦人發表明確意見。

問題:關于成本

申請文件及首輪問詢回復顯示:

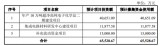

(1)報告期各期,發行人主營業務成本中直接人工金額分別為973.18萬元、1,119.23萬元、1,042.22萬元、567.77萬元,制造費用金額分別為2,470.44萬元、2,556.32萬元、2,381.40萬元、993.00。

(2)報告期內主要生產性原材料包括磷酸、二甲基亞砜、一乙醇胺、二乙二醇丁醚、剝離液回收液等。

請發行人:

(1)說明主營業務成本中直接人工、制造費用與發行人收入、產品銷量的匹配關系,2021年收入大幅上升但直接人工、制造費用下降的合理性。

(2)結合公開市場價格、可比公司采購價格、發行人向不同供應商采購價格,說明發行人主要原材料定價機制,采購價格是否公允。

請保薦人、申報會計師發表明確意見。

*免責聲明:本文版權歸原作者所有,本文所用圖片、文字如涉及作品版權,請第一時間聯系我們刪除。本平臺旨在提供行業資訊,僅代表作者觀點,不代表感知芯視界立場。

今日內容就到這里啦,如果有任何問題,或者想要獲取更多行業干貨研報,可以私信我或者留言

審核編輯 黃宇

-

半導體

+關注

關注

334文章

27421瀏覽量

219172 -

ipo

+關注

關注

1文章

1208瀏覽量

32594 -

顯示面板

+關注

關注

4文章

216瀏覽量

25153

發布評論請先 登錄

相關推薦

36家半導體企業終止IPO!問詢通關難,模擬成“重災區”

國內第一家做磁通門傳感器的是哪一家?

IPO撤單潮!10月至今5家半導體企業終止上市,涉及射頻、AI等企業

融資8億,廣州一家傳感器公司IPO終止!

掌握半導體核心技術,又一家公司折戟IPO

海信視像暫時終止分拆子公司信芯微上市

兩大芯企IPO終止!

輝芒微創業板IPO終止

理想汽車股價狂飆18% 中國第一家年營收突破千億元的新勢力車企

7家LED相關企業IPO進程,1家上岸,1家終止

科利德科創板IPO被終止

比亞迪建歐洲第一家工廠 預計2025年建成投產

顯示材料廠商潤瑪股份創業板IPO終止

工商網監

工商網監

評論