開局2024:科達利結構件全球生產布局“又下一城”

開局2024:科達利結構件全球生產布局“又下一城”

摘要

科達利結構件全球生產布局“又下一城”。

1月5日晚間,科達利發布公告稱,公司擬使用自籌資金不超過12億元,在深圳市龍華區投資建設“深圳新能源電池精密結構件生產基地項目”。項目建設期約2.5年,全部達產后將實現年產值約33億元。

引發市場熱議后,1月8日科達利回應稱,公司產能布局“都是根據客戶的需求去配套的”;且隨著碳酸鋰價格的持續走低,“考慮到了擴產的風險,會盡量去規避”。

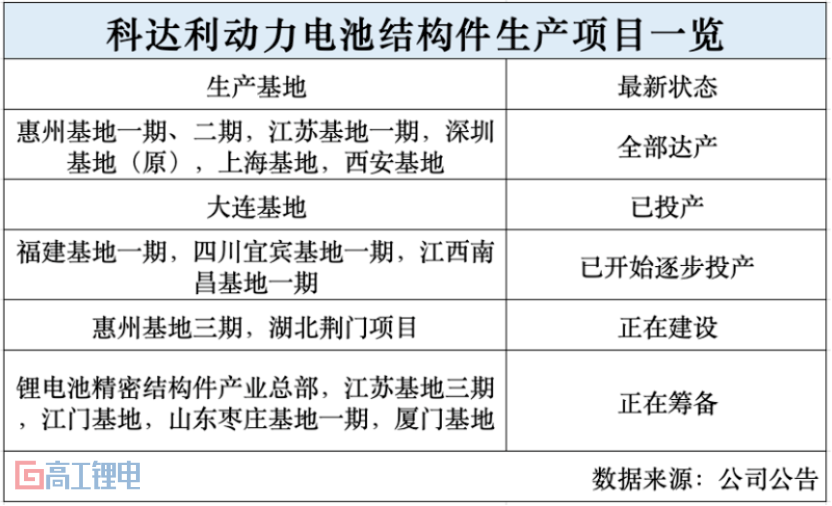

待該項目建成投產,科達利在全球范圍內布局的生產基地數量將達到17個。

生產基地“又下一城”

此前,基于圍繞鋰電池行業重點區域客戶、部署本地化生產的策略,科達利在國內華東、華南、華中、東北、西南、西北等地共布局了13個動力電池精密結構件生產基地。 其中,科達利在惠州、江蘇、深圳(原)、上海、西安的生產基地已達到全部達產狀態。

除此之外,科達利的海外產能布局主要集中在歐洲。其中,匈牙利生產基地已滿產、并在三季度實現了盈利;德國、瑞典生產基地則處于配套客戶試生產的階段。

近年來,科達利募資擴產的動作可算頻繁,7年內4次融資金額超過77億元。包括2017年通過IPO募資約13.2億元,2020年定增募資約13.86億元,2022年可轉債募資約15.15億元,2023年再度定增募資約35.09億元等。

此外,在2023年9、10月,科達利還披露了擬自籌資金不超過3000萬歐元、3200萬歐元向德國、匈牙利基地增資擴產的計劃。

擴產的底氣

鋰電池產業鏈整體產能過剩的背景下,企業擴產總是會引發爭議。

需求端,新能源汽車增速放緩和車企降本訴求對上游產業鏈造成壓力,導致供需錯配和產品降價。產能方面,2023年全球鋰電池已出現結構性供給過剩,2024年或進一步延續;技術迭代則推動電池底盤一體化方案的成熟,壓縮結構件企業市場空間。價格方面,各環節產品價格較年初已腰斬,部分結構件產品存貨出現呆滯、暫停等減值跡象。

原料端,結構件生產的主要成本來自鋁、銅等材料,2023年鋁價、銅價高位振蕩,為生產帶來不穩定因素。

不過,科達利在應對優勢上的確定性也在不斷增強。

首先在資金方面。精密結構件屬于重資產行業,項目具備購置設備多、固定資產投資量大、稅后投資回收期較長(4-7年)等特點,對于入局者的資金能力有較高要求。

從財務數據來看,科達利的資金實力較為雄厚。2023年前三季度,科達利總營收達77.68億元,期末現金及現金等價物余額為20.38億元,對比歷史同期均創下新高。此外,截至2023年9月末,科達利資產總計為173.6億元,較上市前的2016年末增加156.37億元,增幅達9.08倍;公司資產負債率為41.36%,同比減少13.62個百分點,處于良好水平。

進一步來看,科達利多年市場份額保持領先,其由寧德時代、LG、特斯拉、松下、Northvolt、中創新航、億緯鋰能、欣旺達、蜂巢能源、海辰儲能等全球頭部動力電池、儲能廠商組成的客戶結構也保持穩定,公司經營發展具備高可持續性。

其次,產能擴張的同時,科達利也著力于產線質量、產能結構的優化,以全面應對行業下行周期所帶來的挑戰。

一方面,通過自主研發與生產設備向自動化、智能化的迭代升級,科達利具備較好的調控生產成本的能力,近兩年來,公司毛利率穩定在20%以上的水平。2023高工鋰電年會上,科達利曾表示,公司精密鋁殼全自動成型設備、頂蓋全自動精密組裝設備等均已更新至4.0版本。

另一方面,繼獲得國內外大客戶定點之后,科達利的4680電池結構件已進入批量生產階段。公司在投資者活動上表示,后續還將根據客戶實際需求逐步釋放產能。

GGII預測,2024年大圓柱電池將在乘用車領域迎來GWh級批量交付,屆時也將帶動結構件的階段性放量。同時,由于4680電池所需結構件的壁厚更大,且單Wh殼體使用增量超過30%,殼體價值量的提升也將成為公司營收增長的全新曲線。

總的來看,對于已是行業頭部的科達利來說,擴產是當下放大規模優勢、提高市場份額的主要手段。接下來,公司結構件業務的成長潛力還將通過貼合電池技術迭代步伐的產品、推動降本的生產工藝的革新等不斷釋放。

審核編輯:劉清

-

鋰電池

+關注

關注

260文章

8108瀏覽量

170114 -

新能源汽車

+關注

關注

141文章

10535瀏覽量

99482 -

新能源電池

+關注

關注

6文章

160瀏覽量

12870 -

圓柱電池

+關注

關注

0文章

181瀏覽量

9850 -

科達利

+關注

關注

0文章

29瀏覽量

48

原文標題:開局2024:科達利逆勢擴產“底氣”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

朗凱威鋰電池用心教你鋰電池結構件清洗是怎么完成的

2024 KiCon Asia KiCad 用戶大會

2024 KiCon Asia KiCad 用戶大會 預約報名

KiCad Asia 2024:與全球 KiCad 用戶共筑創新之路 - 報名已開啟

惠普調整生產布局:泰國成新生產重鎮,新加坡設立備用設計中心

蘋果加速印度布局,富士康將承擔iPhone 16 Pro系列組裝重任

2024年全球半導體產業發展態勢解析

科達利擬首次在美國建廠 擬投資總額不超4900萬美元

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

深耕鋰電池結構件領域,中瑞股份開啟申購

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

金楊股份投資6億元,設立鋰電池精密結構件生產基地

貝隆精密在深交所創業板成功上市

激光跟蹤儀:大型結構件測量的重要工具

激光跟蹤儀:大型結構件測量的重要工具

工商網監

工商網監

評論