瀚天天成科創板IPO受理!碳化硅外延片收入三年漲近13倍,募資超35億擴產

瀚天天成科創板IPO受理!碳化硅外延片收入三年漲近13倍,募資超35億擴產

電子發燒友網報道(文/劉靜)近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱:瀚天天成)科創板IPO成功獲上交所受理,保薦機構為中金公司。

瀚天天成成立于2011年,是一家中美合資企業,主要從事碳化硅外延晶片的研發、生產及銷售,外延晶片月產能約4萬片。瀚天天成控股股東、實際控制人為趙建輝先生,其也一直擔任公司董事長。

瀚天天成另一大核心人物是馮淦,他是研發團隊的主要帶頭人,曾在Paul-Drude固態電子研究所、京都工藝纖維大學、京都大學任職學者、講師、研究員,2011年開始擔任發行人的研發副總裁,2022年領取稅前薪酬124.17萬元。

在股權結構方面,董事長趙建輝先生是唯一且單一控制比例達到30%以上的股東。此外,更值得一提的是,2020年華為旗下的哈勃投資機構也突擊入股這家碳化硅材料研發商,現持股比例為4.197%。

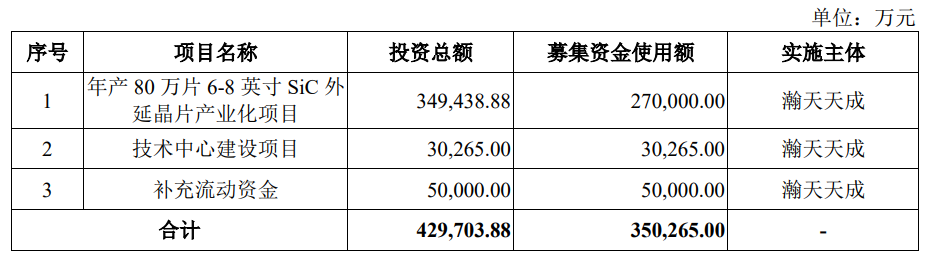

此次沖刺科創板IPO,瀚天天成擬公開發行股票不超過4315萬股,募集超35億元資金,投入SiC外延晶片擴產項目以及技術中心建設項目等。

今年海內外廠商都在瘋狂爭奪碳化硅器件產能,大幅增加投資擴產新聞持續不斷。外延晶片是制作碳化硅器件的關鍵原材料,在擴產潮下需求快速提升。瀚天天成作為全球領先的碳化硅外延供應商,選擇此時啟動IPO募資,打破產能瓶頸限制對公司未來發展具有重大戰略意義。

上半年營收5.86億,碳化硅外延片收入三年漲近13倍,6英寸產品全球市占19%

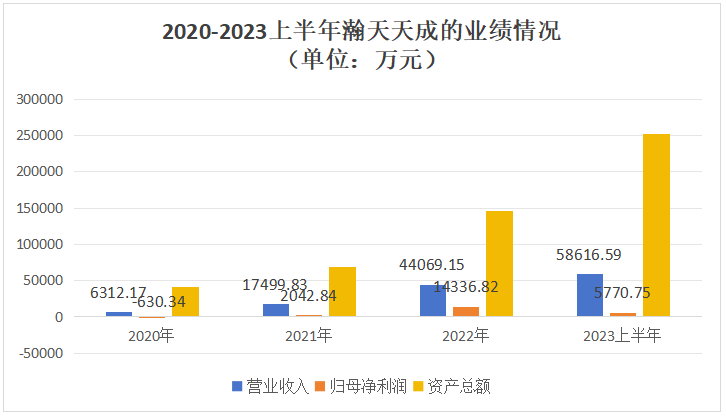

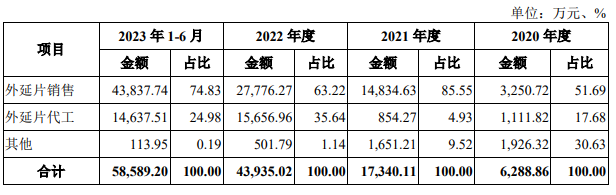

財務數據顯示,2020年-2023年上半年,瀚天天成營業收入分別為0.63億元、1.75億元、4.41億元、5.86億元,2021年、2022年分別同比增長177.24%、151.83%。持續翻倍增長的營收,是瀚天天成沖刺科創板的底氣之一。

在歸母凈利潤方面,2020年瀚天天成是處于虧損的,2021年首度實現盈利2042.84萬元,2022年同比高增長601.81%至1.43億元,今年上半年盈利近六千萬。目前,瀚天天成的資產總額已超過25億多。

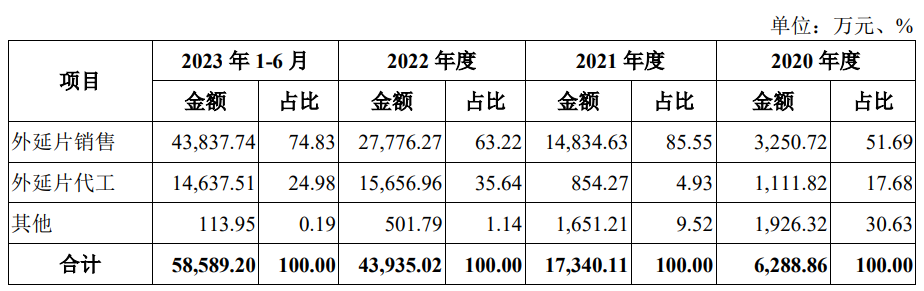

瀚天天成的業務模式主要分為外延片銷售和外延片代工兩種,前種業務模式的襯底材料是瀚天天成自己采購,后種業務模式是客戶提供襯底原材料。報告期內,瀚天天成的營收大頭來自外延片銷售,分別貢獻51.69%、85.55%、63.22%、74.83%的營收。今年上半年瀚天天成的外延片銷量超過2022年全年的,達49525片,較三年前外延片銷量增長了近13倍。不過今年上半年,外延片平均單價表現出下滑趨勢,較2022年小幅下滑0.13%。

瀚天天成是國內首家實現商業化3英寸、4英寸和6英寸碳化硅外延晶片批量供應的生產商,同時也是國內少數獲得汽車質量認證(IATF 16949)的碳化硅外延生產商之一。現在瀚天天成已經實現了國產更大尺寸,8英寸碳化硅外延片技術的突破并已經獲得了客戶的正式訂單。

瀚天天成銷售收入占比最大的是6英寸碳化硅外延晶片。根據CASA統計數據,按外銷市場和自供市場全球出貨量統計(等效6英寸),瀚天天成2022年全球市場占有率約為19%;按外銷市場出貨量統計(等效6英寸),瀚天天成2022年全球市場占有率約為38%。瀚天天成的6英寸碳化硅外延晶片主要為N型外延片,廣泛應用于新能源車、光伏領域所需碳化硅功率器件的生產制造。

近年瀚天天成外延片代工業務規模也得到快速成長,該業務收入規模2022年達到1.57億元,同比增長1732.79%。今年上半年實現的外延片代工收入占2022年全年的93%,2023年瀚天天成的外延片代工收入有望創新高。

瀚天天成服務的客戶包括中車時代、比亞迪半導體、芯聯集成、華潤微、積塔半導體、瞻芯電子等國內功率器件廠商以及未具體披露的客戶A、客戶B、客戶C等國際領先功率器件廠商。

報告期內,瀚天天成前五大客戶主營業務收入占當期主營業務收入的比例分別為70.31%、74.19%、86.74%和85.21%。其中,來自第一大客戶客戶A的主營業務收入占當期主營業務收入比例分別為30.64%、45.17%、56.04%和57.25%。瀚天天成存在客戶集中度較高且較依賴單一客戶的問題,如果未來客戶A選擇減少對瀚天天成產品的采購量,瀚天天成又不能及時拓展新客戶的話,可能對瀚天天成的經營業績造成重大不利影響。

新能源汽車是碳化硅外延片最大應用市場,預計2027年占比上升至79%

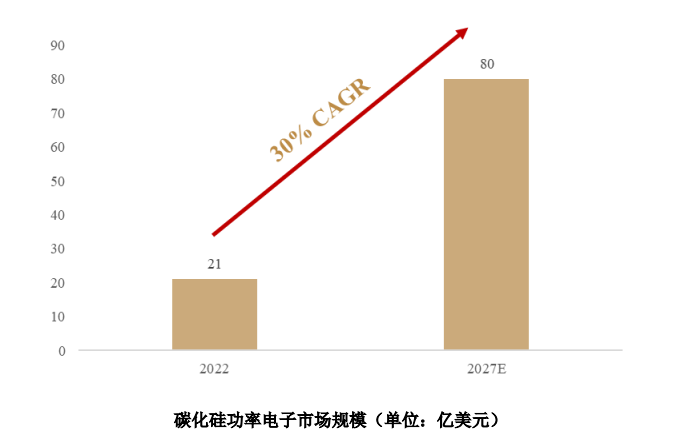

瀚天天成所處碳化硅外延行業市場增長迅速,市場空間廣闊。根據CASA統計,2022年SiC功率電子市場規模約為21億美元,預計到2027年SiC功率電子市場規模接近80億美元,復合增長率為30%。

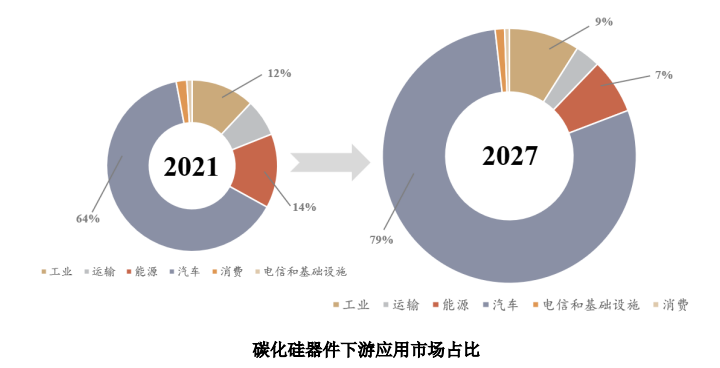

在碳化硅產業鏈上游原材料中,外延占碳化硅器件成本的23%。外延片在碳化硅產業鏈中價值量整體較高,現下游需求持續旺盛。從終端應用領域看,碳化硅功率器件應用于新能源汽車、光伏發電、儲能、軌道交通、超高壓直流輸電等領域,其中新能源汽車是目前最大的終端應用市場。

根據國投證券的數據,2021年全球用于汽車的碳化硅功率器件約占全球碳化硅功率器件市場規模的64%,未來隨著新能源汽車滲透率的提升,預計2027年占比上升至79%。而中國和歐洲是推動全球新能源汽車銷量強勁增長的主要驅動力。所以未來中國碳化硅外延片需求將可能是全球最高的。

產品基本達到國際領先水平,募資35.03億擴產6-8英寸SiC外延晶片

目前碳化硅外延片賽道的主要參與者為Wolfspeed、Coherent、Resonac、廣東天域、瀚天天成等。擴產成為這些碳化硅外延片廠商的共識。今年廣東天域完成12億元大規模的融資,再度積極擴增碳化硅外延產線。目前廣東天域、Resonac、瀚天天成的外延晶片產能分別為40萬片/年、12萬片/年、4萬片/月。

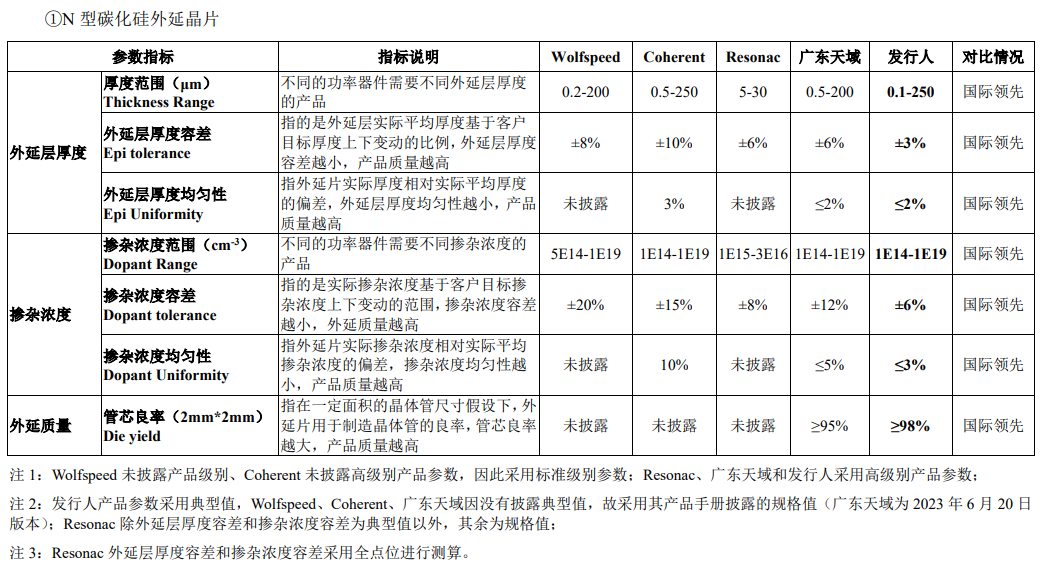

瀚天天成的收入主要來自N型碳化硅外延晶片,該產品在外延層厚度、摻雜濃度、外延質量等技術參數上基本達到國際領先水平。

2020年-2023上半年,瀚天天成的研發費用分別為1262.46萬元、1646.84萬元、4382.93萬元、5336.06萬元,占各期營業收入的比例分別為20%、9.41%、9.95%、9.10%。在研發費用率上低于國外的Wolfspeed、Coherent公司。

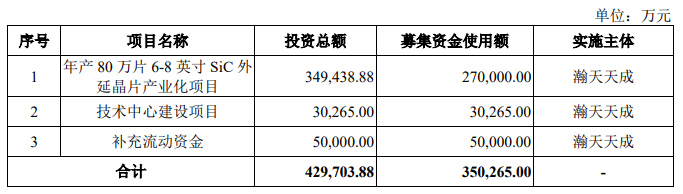

此次科創板IPO,瀚天天成擬公開發行股票不超過4315萬股,募集35.03億元資金,投入以下三大項目:

其中,瀚天天成擬將27億元募集資金用于擴產6-8英寸碳化硅外延晶片產能,預計項目完成后瀚天天成的年產能將從年產四十多萬片增加至80萬片。碳化硅外延晶片向大尺寸方向發展是重點趨勢之一,瀚天天成剛突破8英寸技術,現擬利用募資積極擴產,搶占市場份額。

-

ipo

+關注

關注

1文章

1205瀏覽量

32590 -

碳化硅

+關注

關注

25文章

2762瀏覽量

49054 -

外延片

+關注

關注

0文章

31瀏覽量

9707 -

科創板

+關注

關注

4文章

897瀏覽量

27582 -

瀚天天成

+關注

關注

0文章

9瀏覽量

2220

發布評論請先 登錄

相關推薦

全球最大碳化硅工廠頭銜易主?又有新8英寸碳化硅產線投產!

西安奕材科創板IPO獲受理,擬募資49億

武漢新芯集成電路科創板IPO申請獲受理

瀚天天成科創板IPO終止!營業收入快速增長,客戶集中度高

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

碳化硅壓敏電阻 - 氧化鋅 MOV

普興電子擬建六寸低密缺陷碳化硅外延片產線

瀚天天成IPO獲受理

碳化硅產業鏈圖譜

工商網監

工商網監

評論