信號鏈賽道正在持續向頭部集中

信號鏈賽道正在持續向頭部集中

2023年,消費電子市場不夠明朗,在芯片產業整體處于平緩階段時,行業中同樣涌現出了不少技術亮點和市場需求點,包括具有技術前瞻性的AIGC以及汽車電子需求的指數級增長等。縱觀整個芯片產業,2023年有失望也有希望,而伴隨著消費電子的回暖,SIA預測,2024年全球半導體市場將實現兩位數增長。

根據WSTS發布的數據顯示,2023年全球半導體產業市場規模為5201.3億美元,同比下滑約9.4%,但有望在2024年邁入新一輪的成長周期,預計2024年全球半導體市場將同比增長13.1%,總規模同步攀升至創紀錄的5883.6億美元。

模擬芯片市場更堅挺

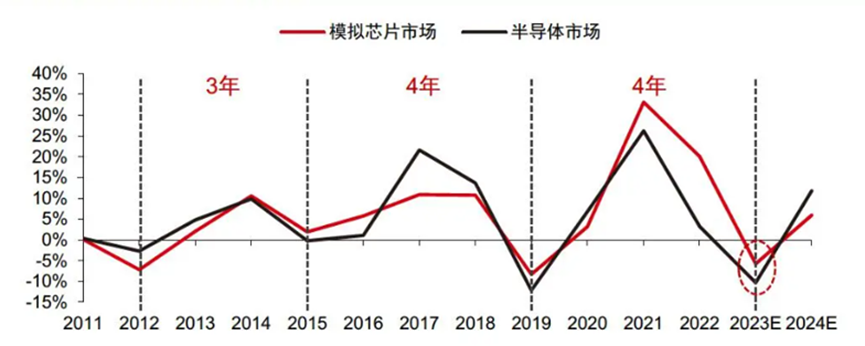

在守望復蘇的2023年,雖然全球半導體市場規模存在一定萎縮,但我們從細分賽道方面也看到了模擬芯片市場的堅挺。

2022年,全球模擬芯片市場規模約為845億美元。根據WSTS的預測,2023年全球模擬芯片市場規模預計將達948億美元,同比增長12.19%。雖然實際情況可能會比該預測差一點,但模擬芯片市場的趨勢確實是跑贏整體半導體市場的。

圖:2011-2024全球模擬芯片&半導體市場YOY增速圖

信息源:WSTS,中信證券研究部

信號鏈是模擬芯片的 “靈魂”

從器件分類的角度來看,模擬芯片主要包括電源管理芯片、信號鏈芯片兩大類。如果說模擬芯片是半導體集成電路行業皇冠上的明珠,那么信號鏈芯片就是模擬芯片的靈魂。相比電源管理芯片,信號鏈芯片壁壘更高、毛利更高、廠商也更少。

圖:全球信號鏈市場規模(億美元)

信息源:IC Insights,eefocus

根據IC Insights發布的數據顯示,在整個模擬芯片行業中,信號鏈芯片的占比約為47%。與此同時,全球信號鏈市場規模從2020年開始復蘇,2020-2023年間年均復合增長率約為6%。

作為連接物理世界和數字世界的橋梁,信號鏈芯片主要負責對模擬信號進行收發、轉換、放大、過濾等工作,覆蓋線性產品、數據轉換器、接口芯片、RF與微波、時鐘與計時器這五大類產品。

圖:廣義的信號鏈芯片分類情況

信息源:與非研究院

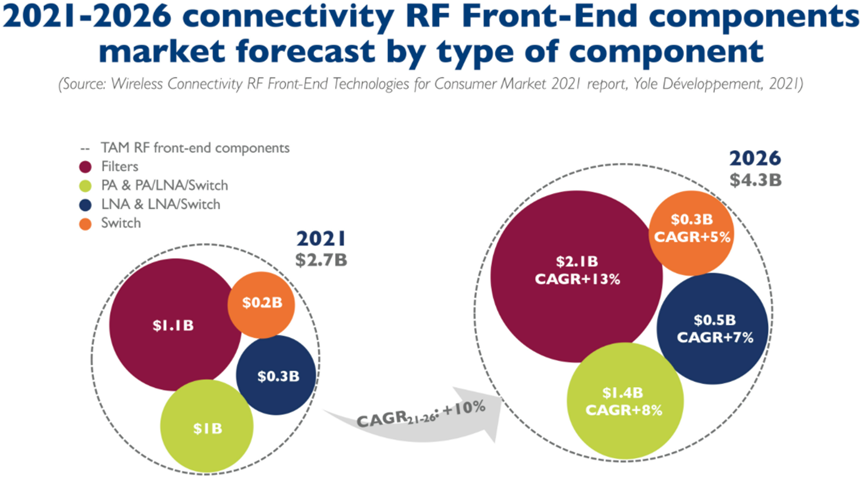

而從狹義的角度來講,信號鏈芯片主要包括線性產品、數據轉換器、接口芯片這三項,由于射頻前端的特殊性以及規模較大,通常會被拎出來自成體系。

根據Yole Developpement發布的數據顯示,2026年全球射頻前端 (RFFE) 市場將達到43億美元,2021-2026年復合年增長率為10%。

圖 | 2021-2026年全球射頻前端 (RFFE) 市場增長預測

信息源:Yole Developpement

信號鏈賽道,正在持續向頭部集中

信號鏈芯片在整個半導體產業中發揮著不可替代的作用,下游覆蓋各行各業,包括消費電子、工業、汽車、通信、人工智能等,雖然它的市場份額和復合增長率在整個半導體行業中不是最高的,但卻是各大模擬廠商重要的發展基點。

事實上,在上世紀九十年代前,整個模擬芯片行業是以信號鏈芯片為主的,下游主要是通信和工業兩大應用領域,日本的Toshiba、Panasonic、HITACHI,美國的TI、National Semiconductor、Motorola,歐洲的Philips、Siemens等公司基于各自的技術特點及主要客戶需求占領細分市場,整體競爭格局十分分散,頭部前十名廠商市場份額基本相同,即使是排名第一的National Semiconductor,其市占率也才7%。

到了1996-2011年間,TI頻繁并購,在通過并購Unitrode、Power Trends壯大其電源管理產品線的同時,在信號鏈領域也有兩次關鍵性的收購。一次是,2000年當時還是以DSP為核心業務的TI為了圍繞DSP構建完善的高性能模擬產品類別,斥資76億美元收購Burr-Brown,大大增強了其在數據轉換器和放大器市場的競爭力,但合并后的模擬業務營收仍然不及競爭對手ADI;另一次是在并購Burr-Brown十年后,2011年TI又斥資65億美元并購了1990年模擬賽道排名第一的National Semiconductor,填補了TI在數據轉換器領域的部分空白,此番收購后,TI在模擬芯片的市場份額擴大到17%,成為遙遙領先的模擬芯片龍頭,并成為緊隨Intel和Samsung Electronics之后的全球第三大半導體公司。

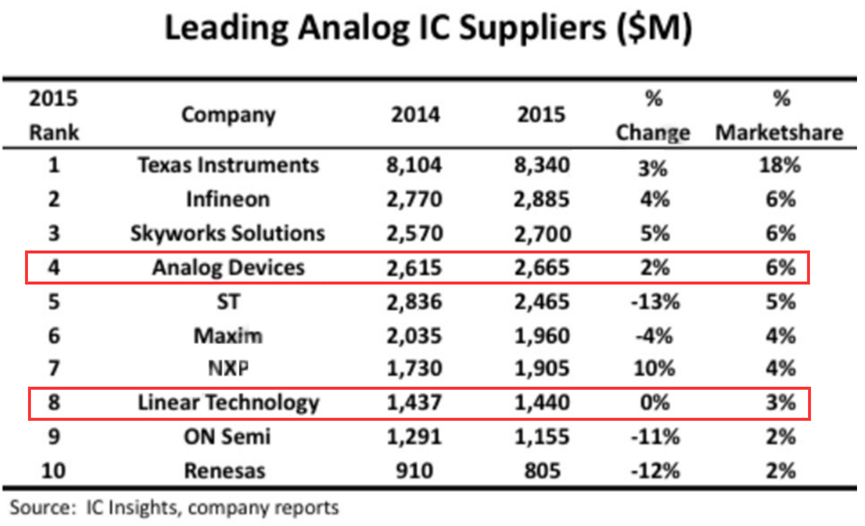

圖:2015年十大模擬廠商排行榜

信息源:IC Insights

圖:2020年全球十大模擬廠商排行榜

信息源:IC Insights

但在2014-2021年間,TI的老牌競爭對手,另一家信號鏈芯片巨頭——ADI,也發起了一系列并購行動:2014年斥資24.5億美元收購射頻廠商Hittite Microwave,2016年斥資148億美元收購當時模擬賽道排名第八的Linear,2021年斥資210億美元收購Maxim,三次并購案后,ADI一舉躍升為僅次于TI的第二大模擬廠商,并憑借其精湛的信號鏈技術能力對TI的市場統治地位發起沖擊。也是在2014年開始收購后,ADI的市值上漲明顯加速。

當然,除了TI和ADI間的角逐外,在過去的三十多年間,其他信號鏈芯片企業同樣也在通過并購擴張自己的產品和市場版圖,比如早期的Maxim收購Dallas Semiconductor,以及后來的Microchip斥資100億美元收購Microsemi,Infineon斥資101億美元收購Cypress,Renesas斥資32 億美元和67 億美元分別收購Intersil、IDT等。

圖:2020年全球信號鏈芯片競爭格局

信息源:IC Insight,中信證券研究部

2024年的今天,信號鏈芯片賽道正在持續向頭部集中。除了TI和ADI外,Skyworks、Infineon、ST、NXP、onsemi、Microchip和Renesas也是信號鏈芯片領域的重要玩家。

值得一提的是,經過持續的累積,TI的料號總數已經接近14萬款,ADI料號也超過了7.5萬款,且TI和ADI均采用IDM模式,具有技術演進先發優勢和較強的成本優勢。根據TI方面的表述,其12英寸生產線可以使其相對競爭對手獲得40%左右的成本優勢。不過,近年來隨著TI在電源管理芯片領域的不斷加碼,其信號鏈產品在總營收中的占比正在逐漸下降。

信號鏈芯片行業,卷卷更健康

“卷”是過去一年芯片產業的關鍵詞,信號鏈芯片產業亦是如此,不僅全年庫存水位上升,且大部分在售商品的價格也在持續下滑。因此,我們看到不論大大小小的信號鏈芯片廠商都在“割肉”去庫存,但另一方面我們也看到各廠商在技術方面的蓄勢發力,下面我們就來分析一下當前線性產品、數據轉換器、接口芯片這三類主流信號鏈產品的發展現狀和全球競爭格局。

線性產品

信號鏈芯片中的線性產品主要包括放大器、比較器和模擬開關這三大類。

為何行業內會將這三類產品統稱為線性產品呢?主要還是由其信號處理的特性決定的,比如運算放大器的增益不會隨信號的幅度變化而變化。

對于線性產品而言,各大廠商追求的技術方向是高精度、高速度和低功耗。我們還是以運算放大器為例,高精度的運算放大器可以保障電壓信號輸出的精確度,而如若要生產出高精度的運算放大器,首先就要保證該器件擁有較低的失調電壓、失調溫漂、偏置電流與電壓噪聲,這些對于芯片廠商來說都是不小的挑戰;而高速運算放大器能夠在非常短的時間內對輸入信號進行放大處理,確保數據傳輸的準確性和可靠性,因此實現高速運放的前提是擁有較高的帶寬;此外,在便攜設備流行的今天,每一個處理環節的耗電量都需要謹慎評估和利用,因此市場對低功耗運算放大器的需求也不小,而要做到低功耗的前提是降低最大靜態電流,這也是評估模擬器件的一大重要參數。

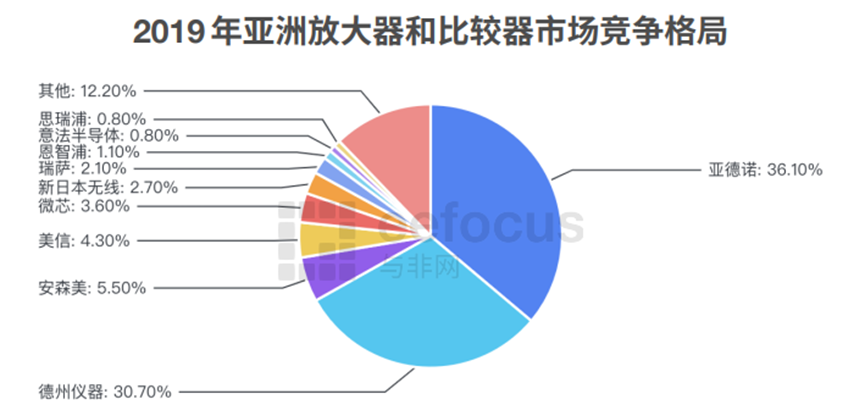

圖:2019年亞洲放大器和比較器市場競爭格局

信息源:Databeans、思瑞浦招股書、eefocus

在線性產品方面,ADI和TI的頭部效應極為明顯,由于線性產品是屬于半導體行業中較為細分的賽道,因此現有的統計數據不多。根據Databeans在幾年前發布的數據顯示,2019年在亞洲放大器和比較器市場中,ADI和TI的市占率之和高達66.8%。

放眼2023年,信號鏈芯片相關公司業績雖然也呈現出了顯著的周期波動,但與此同時,市場上也推出了不少創新性的產品,比如:ADI將TMC4671伺服控制器和AD8410A電流檢測放大器相結合,推出了基于Trinamic技術的高速、高性能運動控制方案;TI面向下一代汽車市場推出了集成高精度放大器的電芯監測器BQ79718-Q1和電池包監測器BQ79731-Q1等。

縱觀當前國內外線性產品提供商的整體水平,ADI在高精度與零漂技術上處于絕對領先地位,TI次之,而中國的信號鏈龍頭企業思瑞浦也已經可以提供最低失調溫漂低至0.006μV/°C的產品,在高精度與零漂性能上和TI產品性能持平,但在高壓產品線上,思瑞浦還不敵TI,在失調溫漂、失調電壓與電壓噪聲等指標均有待提升。值得一提的是,雖然ADI高壓產品的噪聲較低,但其失調溫漂較高。

數據轉換器

信號鏈芯片中的數據轉換器產品主要包括模數轉換器(ADC)和數模轉換器(DAC)兩大類型。

顧名思義,ADC的主要功能是將自然界的模擬信號轉換成數字信號,例如將溫度、壓力、聲音或者圖像等模擬信號轉換成更容易儲存、處理和傳輸的數字信號。而DAC的主要功能和ADC是逆向的,它可以將離散的采樣數據重建為連續的模擬信號,最終輸出給音頻放大器、視頻編碼器、電子顯示器、數據采集系統或電機控制等。

根據共研網發布的數據顯示,2021年全球數據轉換器市場規模約為38億美元,其中ADC市場規模約為28億美元,占比74%。

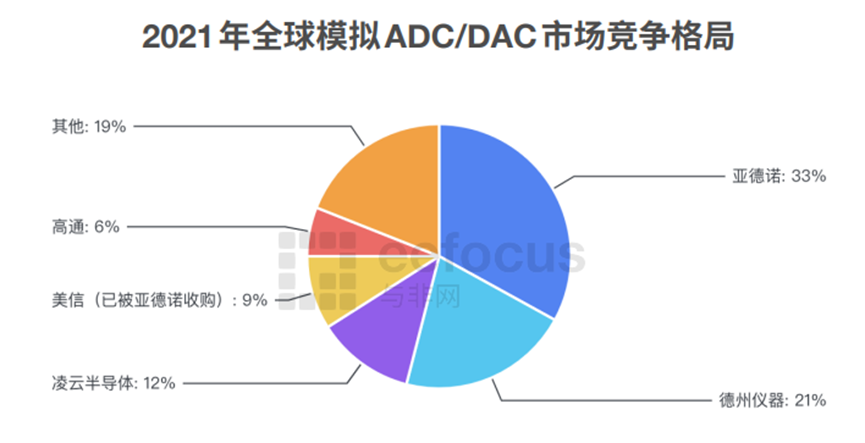

另外,從全球市場競爭格局的角度來看,2021年ADI和TI占據全球模擬ADC/DAC市場54%的份額,但在2021年ADI收購Maxim后,其市占率實際為42%。因此,ADI和TI加總后,總市占率可達63%,與線性產品市場媲美。

圖:2021年全球模擬ADC/DAC市場競爭格局

信息源:鼎暉百孚,eefocus

從產品性能的角度,對于ADC而言,各大廠商追求的技術方向是高采樣速度和高轉換精度;而對于DAC而言,各大廠商追求的技術方向是高分辨率和低轉換誤差(包括積分非線性、差分非線性和增益誤差)。

縱觀當前全球數據轉換器提供商的整體水平,Sigma-Delta型低速高精度ADC采用CMOS 工藝,全球玩家較多,包括中國廠商芯海等,但高速ADC采用的是更為復雜的GaAsHBT和SiGeBiCMOS工藝,工藝細節掌握在ADI和TI等IDM廠商手中。因此,目前高速ADC幾乎被ADI和TI壟斷,而其價格也是低端ADC芯片的好幾倍。基于此,雖然高速ADC的出貨量占總出貨量的比例不到10%,但其卻占據行業接近50%的銷售額。

值得一提的是,近年來中國廠商思瑞浦、上海貝嶺、圣邦微等也在積極發力高速ADC市場,但在高精度和高速率兼具性產品方面,還與ADI、TI擁有較大差距。

此外,在DAC方面,中國廠商思瑞浦在各項誤差方面可以比肩TI,在轉換速率方面可以實現最高125MSPS的速率,而上海貝嶺則擁有分辨率為16bit、轉換速率為250MSPS的DAC產品,但如果我們拿相同分辨率與通道數的產品和ADI、TI的產品相比,依舊差距不小。據悉,ADI目前最快的商用模數轉換器的轉換速率為26Gsps,分辨率為3bit;而具有24bit的高精度模數轉換器的轉換速率仍高達26Msps。

接口芯片

信號鏈芯片中的接口芯片主要包括RS232/RS485/CAN/LVDS/I2C等收發協議標準接口產品、電路保護、隔離和電路轉換器這四大類型。

在RS232/RS485/CAN/LVDS/I2C一系列收發協議標準接口產品中,RS232接口和RS485接口主要用于工業儀器儀表、電力自動化等應用場景;CAN收發器主要用于汽車電子設備、工業自動化控制系統等應用場景;LVDS接口和I2C接口則主要用于屏幕、數據采集等應用場景。

近年來,伴隨著工業物聯網的持續落地,加上工業機器人、新能源汽車等新興市場的逐步普及,接口芯片市場需求增長明顯。根據IC Insights發布的數據顯示,2020年全球接口芯片市場規模為24億美元,預計2023年將增長至27億美元。

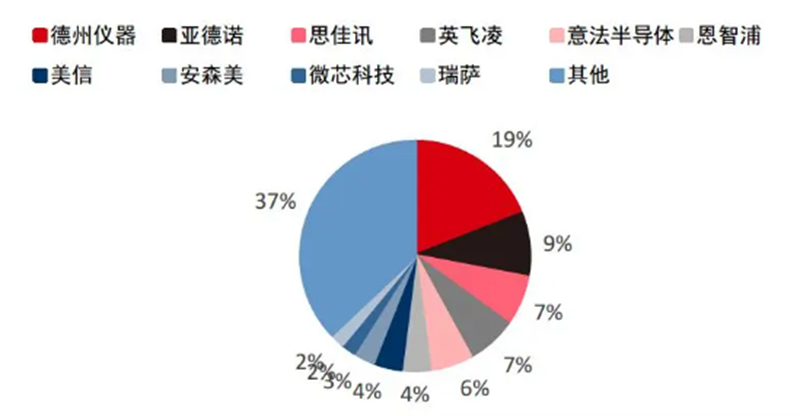

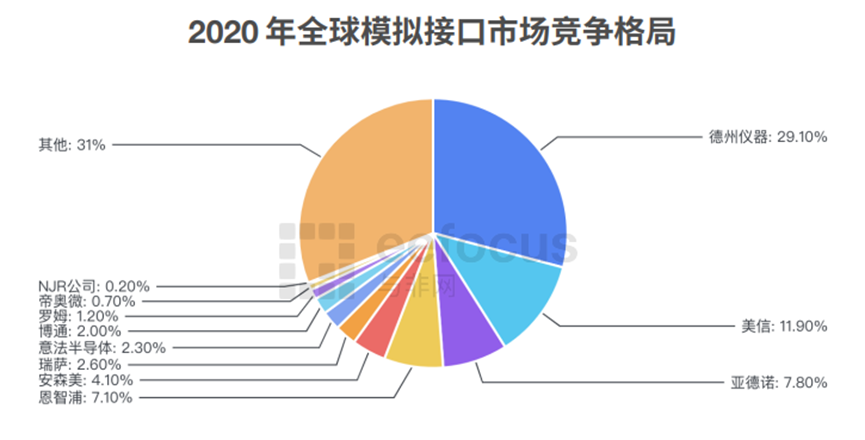

圖:2020 年全球模擬接口市場競爭格局

信息源:Databeans、eefocus

另外,從全球市場競爭格局的角度來看,2020年TI、Maxim、ADI、NXP和onsemi的銷售額占據全球前五,市占率分別為29.1%、11.9%、7.8%、7.1%和4.1%。同樣,鑒于2021年Maxim被ADI收購,ADI當年的市占率實際為19.7%,ADI和TI加總后,總市占率為48.8%。

值得關注的是,這幾年隨著新能源市場的爆發,隔離式接口正在成為接口產品的重要發展趨勢。根據新思界產業研究中心發布的數據顯示,2021年全球隔離式接口市場規模已達到3.2億美元,預計在2022-2027年間將保持13.6%以上的年均復合增長率。

縱觀全球隔離接口芯片提供商的整體水平,當前全球隔離接口市場主要廠商包括SiliconLabs、ADI和TI,也是技術最頂尖的三家企業。

從細分市場來看,隔離式RS485接口的市占率超過35.6%,而中國廠商思瑞浦可以提供20MHz帶寬的隔離式RS485接口產品,且在同等速率下,其ESD防護能力在 TI、ADI、Renesas等廠商中排名第一。此外,在數字隔離器方面,中國廠商納芯微可以提供比TI、ADI等國際廠商更高共模瞬態抗干擾能力的產品。

據悉,中國廠商的涌入也給到國際廠商一些壓力,因此為了更好地保持市場強有力的競爭地位,國際廠商在2023年也推出了更具競爭力的產品。比如TI推出了基于信號隔離半導體技術的全新光耦仿真器產品——ISOM81x系列(數字輸入輸出)和ISOM87x系列(模擬輸入輸出)。

據悉,該系列光耦仿真器采用的 SiO2 隔離柵具有 500VRMS/μm 的高介電強度,明顯強于市場上許多光耦合器中使用的空氣絕緣層 (1 VRMS/μm),使新器件產品系列可為終端產品設計提供長達40多年的保護。該光耦仿真器在提供高達3,750VRMS 的隔離保護的同時,還可提供低得多的IF和電源電流,從而降低高達80%的功耗。此外,相比典型高速光耦合器支持的1 Mbps-10 Mbps的數據速率區間,ISOM8710可支持25 Mbps,吞吐量更高。在帶寬方面,ISOM8110擁有680 kHz的高帶寬,可以減小強制磁性元件(電感器和變壓器)的尺寸。

綜上,在“卷”的背后,不管是充分競爭下對于下游系統應用市場的價格利惠,還是針對某些應用領域所需尖端技術的突破,都不一定是壞事兒。

2024年,信號鏈芯片迎來首輪復蘇

在經歷了長周期價格下探后,2023年四季度,伴隨著GPU對HBM存儲芯片需求的上揚,加上存儲廠商的主動減產,存儲芯片市場終于筑底完成,首先迎來回暖信號。

2024年1月,以信號鏈芯片為代表的模擬芯片市場又泛起回暖漣漪,相關芯片價格有望進入上升渠道。據悉,ADI就在日前發布了漲價函,表明公司相關產品將從2024年2月開始漲價,漲幅為10%-20%。

而關于交貨周期,不同級別的信號鏈芯片將呈現出兩極分化趨勢,高端芯片交貨周期相對較長,中低端芯片由于庫存水位依舊高筑,交貨周期還將持續改善。此外,從不同的應用領域來看信號鏈芯片的交貨周期規律也是不盡相同,比如面向消費產品的交貨已經縮短到16-20周,而面向通信和醫療行業的交貨周期仍然長達56周。

審核編輯:湯梓紅

-

轉換器

+關注

關注

27文章

8703瀏覽量

147183 -

半導體

+關注

關注

334文章

27367瀏覽量

218765 -

模擬芯片

+關注

關注

8文章

626瀏覽量

51210 -

信號鏈芯片

+關注

關注

0文章

12瀏覽量

3134

原文標題:【行業聚焦】信號鏈芯片,“卷”出新高度?

文章出處:【微信號:艾睿電子,微信公眾號:艾睿電子】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為海思正式進入Wi-Fi FEM賽道?

探索模擬芯片世界的信號鏈橋梁:信號鏈芯片的分類與應用

芯伯樂XBLW-模擬芯片之信號鏈芯片

信號鏈芯片不香了?去年收入集體負增長,2024Q1工業、汽車領域有所恢復

赴港IPO!智駕科技頭部企業地平線向港交所遞交招股書

工商網監

工商網監

評論