") 24年上半年:汽車芯片是否開始去庫存?

24年上半年:汽車芯片是否開始去庫存?

汽車芯片在過去的幾年時間里,一直處于短缺的狀態(tài)。2023年增速是比較高的,但是第四季度的半導體報告顯示,汽車芯片市場規(guī)模不斷增長,隨著存貨周轉天數(shù)的上升,汽車芯片供過于求的趨勢正在形成。 細分市場來看,比如臺積電的2023年Q4項目,汽車芯片確實是一枝獨秀(15%的年增長),但24年整體的庫存效應可能會改變這個局面。

Part 1

幾家公司的反應

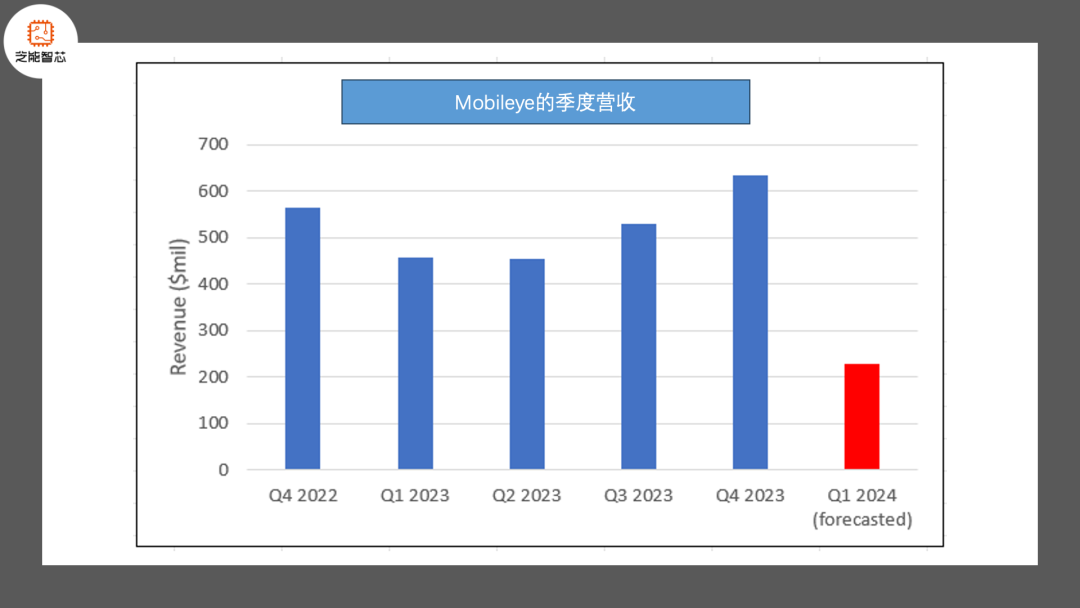

Mobileye發(fā)布了驚人的預測消息:EyeQ高級駕駛輔助芯片供應過剩,庫存高達600萬至700萬片。

由于全球供應鏈問題,汽車制造商為避免零部件短缺囤積了大量Mobileye芯片,導致本季仍需消化庫存。預計2024年第一季度營收將銳減50%,在高庫存影響下,客戶訂單可能減少。Mobileye將主要依賴SuperVision業(yè)務,但整體車用芯片市場或將因汽車需求減緩和電動車增長疲軟而面臨挑戰(zhàn)。

微芯科技(Microchip)的2024財年第三季度營收預警,預計環(huán)比下降22%。CEO Ganesh Moorthy指出,由于經濟環(huán)境疲軟,客戶和分銷商采取行動以減少庫存風險,同時受到12月季度末停工和關閉時間的延長的影響。這導致部分積壓貨物未能在12月季末前發(fā)貨給客戶。

這兩家的芯片企業(yè)和汽車業(yè)務關聯(lián)度比較高,隨著Q4財報的發(fā)布,芯片銷售低迷的情況會逐步披露出來,被大家逐漸認知。

這反映的是全球供應鏈和庫存管理面臨的挑戰(zhàn)。疫情期間由于汽車的價值比較高,短缺帶來很大的產業(yè)鏈損失,于是零部件和企業(yè)都下了很多額外的訂單。2023年這個趨勢還在,隨著需求的整體削弱,庫存會逐漸被平滑,加劇了半導體行業(yè)的不確定性。

備注:芝能智芯會關注臺積電、英飛凌、NXP、瑞薩、Onsemi、TI等汽車相關度比較高的芯片公司的財報

Part 2

如何看待汽車芯片的庫存周期

2021年初以來,全球汽車行業(yè)開始面臨芯片供應短缺問題,但目前情況有所好轉。在2021年初,極端天氣、疫情和工廠事故等多種因素對芯片庫存產生了負面影響。汽車芯片短缺主要由以下三個方面的原因導致:

●供需錯配導致的失衡:2020年,由于疫情等原因,全球供應鏈經歷了緊缺,形成了所謂的“牛鞭效應”(bullwhip effect)。因不確定性因素增多,企業(yè)紛紛增加庫存以防備未來的需求波動,這導致了芯片緊缺的情況。市場對芯片的需求增加,進一步加劇了供需錯配。

●汽車MCU芯片市場供應商集中度高:汽車控制模塊中需要大量使用MCU微控制器,而這些芯片需要小型化和高頻,制程需要在40nm以下。在先進工藝方面,芯片制造商通常分為IDM模式和代工模式。然而,對于28nm以下的芯片,主要由臺積電等代工。臺積電等頭部供應商的產量不足成為了瓶頸,尤其是臺積電在汽車芯片業(yè)務中占比相對較小,導致其在供應優(yōu)先度上的考量成為問題。

●供應商之間協(xié)調不足:芯片供應鏈中,各個企業(yè)之間的協(xié)調不足也是問題之一,缺乏足夠的靈活性。政府和車企開始斡旋,但在一段時間內仍存在供應壓力。

隨著政府和行業(yè)的努力,全球汽車芯片的管理越來越透明化,短缺問題長期來看會緩解。這也意味著,汽車芯片的供應鏈管理開始慢慢從屯芯片,開始往合理的庫存方向發(fā)展。這也是一個必然的過程,2024年上半年我們就能看到這個恢復常態(tài)的拐點!

當然在中國,還面臨一些差異化的問題:

●隨著汽車電子的智能化增加,域控制器有中央集成的趨勢,整車電子架構迭代很快,集中化的控制器和之前分布式控制器對芯片的需求很大,這使得芯片的規(guī)格變化很大。如Mobileye的芯片系列,在中國直接被地平線和其他芯片所代替。

●事實上中國的燃油車和新能源汽車的替換關系是很直接的,燃油車用的部分芯片也在替換。

●成本的極端要求,還有對產量的預測不穩(wěn)定,這也使得零部件企業(yè)對芯片的需求出現(xiàn)了很大的變化。

當然積極來看,對于中國的汽車芯片企業(yè)來說,替換速度在加快,替換的比例在提升。

小結:汽車芯片的庫存和使用變化,其實也是汽車行業(yè)的前向指標。

-

新能源汽車

+關注

關注

141文章

10536瀏覽量

99498 -

供應鏈

+關注

關注

3文章

1675瀏覽量

38900 -

汽車芯片

+關注

關注

10文章

863瀏覽量

43388

原文標題:24年上半年:汽車芯片是否開始去庫存?

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

富士通上半年營收利潤均創(chuàng)歷史新高

特斯拉計劃明年上半年推出經濟型電動汽車

華為上半年凈利潤突破500億元

國內功率器件四巨頭2024上半年業(yè)績亮眼

華為2024年上半年業(yè)績,銷售收入同比增34.3%

碳化硅滲透有多快?天岳先進上半年營收翻倍

吉利汽車上半年凈利潤106億

CIS公司業(yè)績回暖,上半年表現(xiàn)亮眼

SK海力士上半年庫存超700億,市場復蘇顯成效

韓國上半年存儲芯片出口激增

海瑞思2024年上半年業(yè)績增長40%

中國上半年汽車出口再居全球首位

功率半導體帶來增量,時代電氣上半年凈利預增30.56%

工商網監(jiān)

工商網監(jiān)

評論