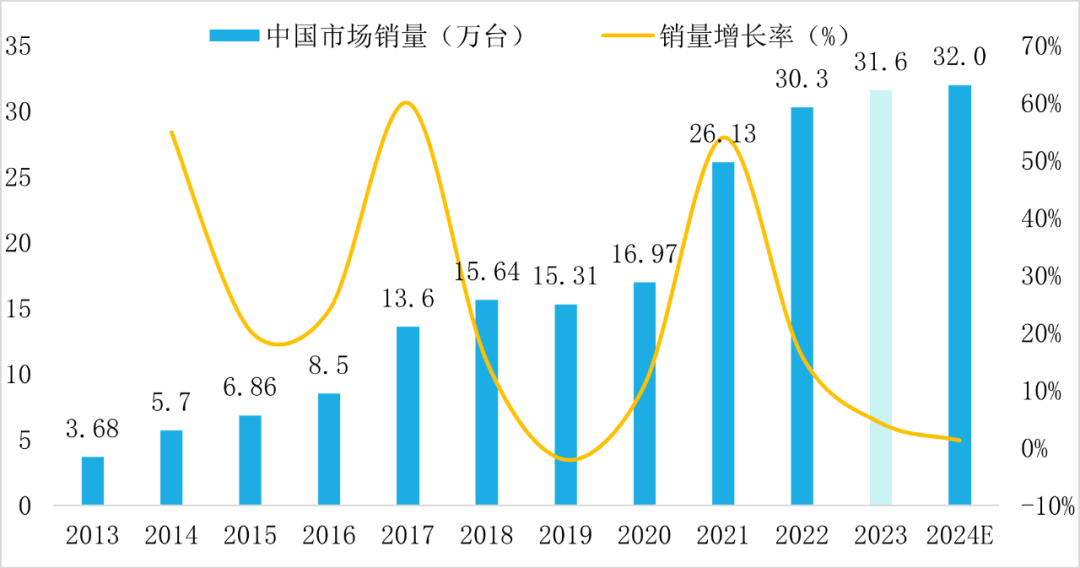

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

GGII數據顯示,2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%,預計2024年市場銷量有望突破32萬臺,市場整體延續微增態勢。

2013-2024年中國工業機器人產銷量變化趨勢(單位:萬臺,%)

數據來源:高工機器人產業研究所(GGII)

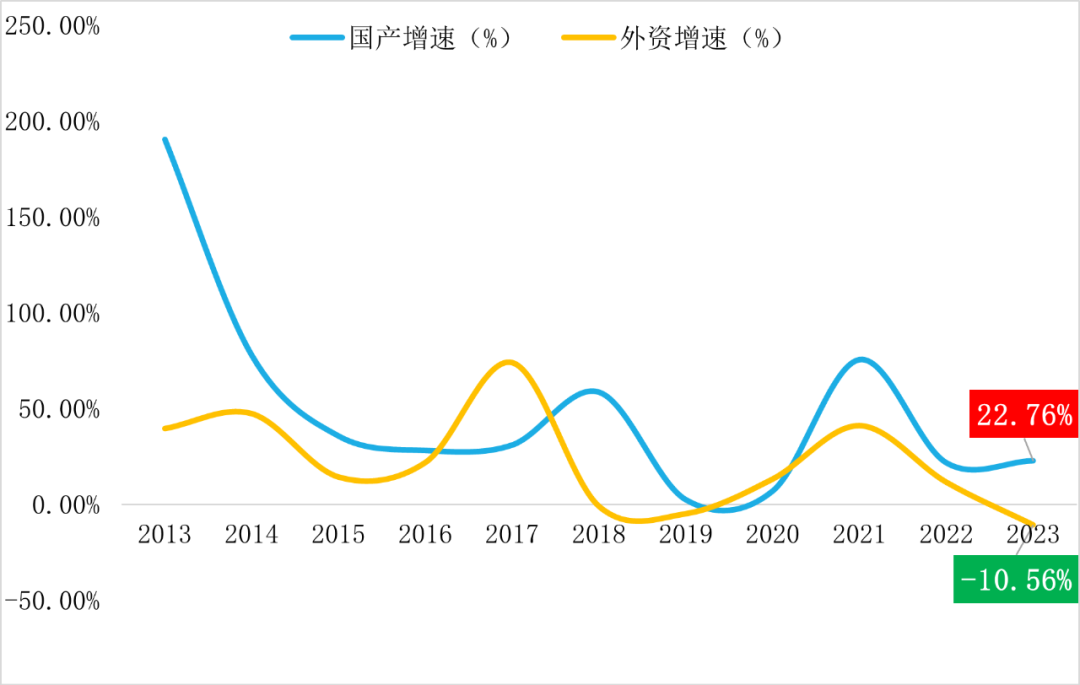

從市場競爭角度看,2023年市場分化態勢進一步加劇,一方面是內外資間的分化,國產同比增長22.76%,以埃斯頓、匯川、埃夫特等為代表的國產廠商增速領跑,外資同比下滑10.56%,大部分外資廠商在華銷量均呈下滑態勢,同時新增訂單的增速亦呈現連續下滑態勢,疊加去庫存的壓力,外資廠商未來幾個月的業績支撐或將減弱;另一方面是細分產品間的分化,協作機器人增速領跑,其次是多關節機器人呈微增態勢,SCARA與DELTA機器人均呈不同程度下滑態勢。

2013-2023年中國市場內資廠商vs外資廠商銷量增速對比

數據來源:高工機器人產業研究所(GGII)

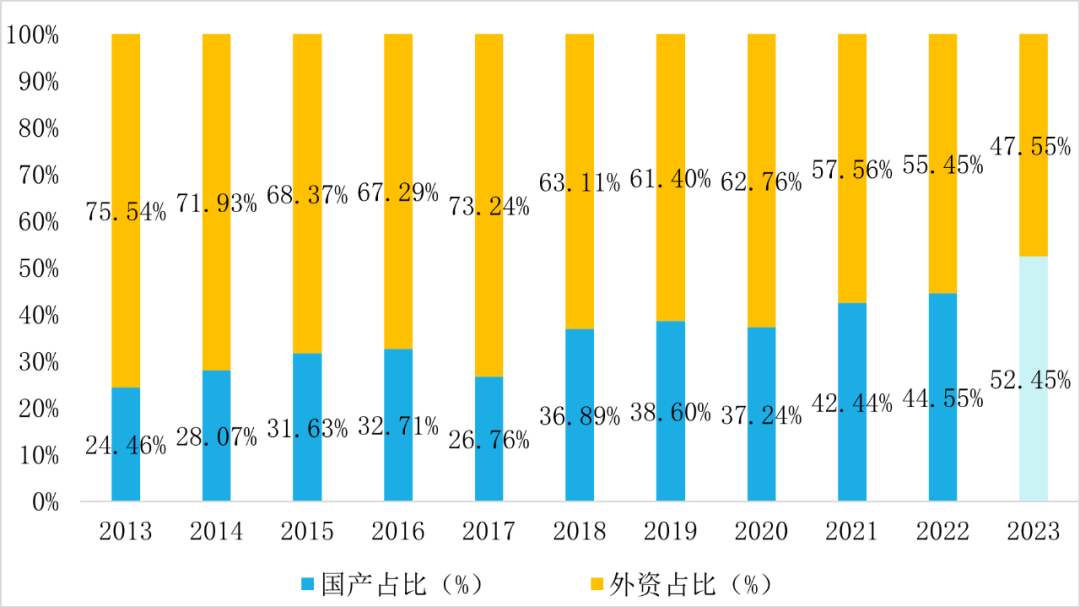

總體來看,2023年工業機器人內外資市場份額發生較大的變化,根據GGII最新統計數據顯示,2023年國產工業機器人份額首突破50%,達到52.45%,從銷量口徑上首次實現反超。

2013-2023年中國工業機器人銷量國產份額變化趨勢(單位:萬臺,%)

數據來源:高工機器人產業研究所(GGII)

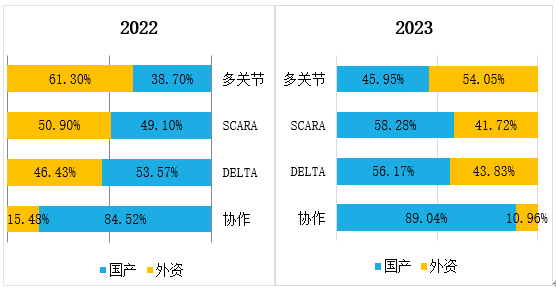

從細分產品看,除多關節機器人外,SCARA、協作機器人、DELTA的國產化份額均超過50%,其中,協作機器人國產份額接近90%,SCARA國產份額首次突破50%。

2022-2023年工業機器人細分產品內外資份額分布變化

數據來源:高工機器人產業研究所(GGII)

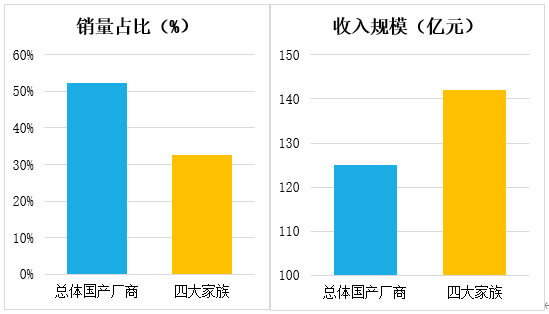

不得不提的是,國產機器人銷量創新高的同時,國產機器人亟需破除“增量不增收,增收不增利”的魔咒,從數據上來看,2023年國產總體的銷量占比超過50%,四大家族的銷量占比32.58%,但從收入規模角度看,國產總體的產值規模明顯小于四大家族機器人業務營收總和。

2023年國產廠商vs四大家族銷量占比及收入規模

數據來源:高工機器人產業研究所(GGII)

關于2024年,GGII結合之前的“2024年中國工業機器人產業十大預測”,做如下判斷:

1、關于下游行業需求,三大基本盤(汽車、3C、新能源)雖然需求難以回到過去的大爆發時期,但基于深厚的行業基底,依然是工業機器人的主陣地。細分來看,汽車行業或將是國產頭部與外資頭部廠商短兵相接的主戰場;3C行業受益于果鏈、華為手機以及AI手機的需求拉動,增長的確定性進一步增強;新能源行業(鋰電&光伏)雖難以重現過去兩年的“輝煌”,但新工藝、新技術、新材料的進展與突破也將有望對局部投資有一定的拉動效應。

2、關于產品,通用搬運上下料機器人的“內卷”似乎暫時無解,噴涂、拋磨、點焊、(半導體)潔凈機器人這類強工藝類機器人過去算得上是國產機器人的真空地帶,作為“高價值”的典型,未來有望成為“破卷”的選項之一。

3、關于競爭,國產份額將進一步擴大,同時更多的機器人廠商面臨被整合、被出清的命運。

審核編輯:劉清

-

工業機器人

+關注

關注

91文章

3363瀏覽量

92649 -

SCARA

+關注

關注

0文章

50瀏覽量

13334 -

協作機器人

+關注

關注

2文章

489瀏覽量

30141

原文標題:工業機器人國產份額首突破50%

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國工業機器人市場銷量連續11年全球領先,自主品牌市場占比創歷史新高

2024年中國折疊屏手機出貨量預計同比增52.4%

從數據看智能穿戴市場:一季度中國同比增速為全球的4倍

2023年中國三元正極材料出貨量65萬噸

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國鋰電導電劑出貨同比增長24%

2023年中國市場弧焊機器人出貨量TOP10榜單揭曉

中汽協:1月我國銷售新能源汽車72.9萬輛,同比增長78.8%

突破3000萬輛!2023中國汽車產銷數據創歷史新高,新能源成核心驅動力

工商網監

工商網監

評論