【核芯觀察】充電樁上下游產業梳理(二)

【核芯觀察】充電樁上下游產業梳理(二)

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。上一期【核芯觀察】,我們對充電樁的概念、市場現狀、充電樁的構成等方面進行了分析。這一期,我們會對充電樁、充電模塊的市場格局,產業鏈企業分布、各家廠商的技術方案等進行剖析。

充電模塊發展趨勢

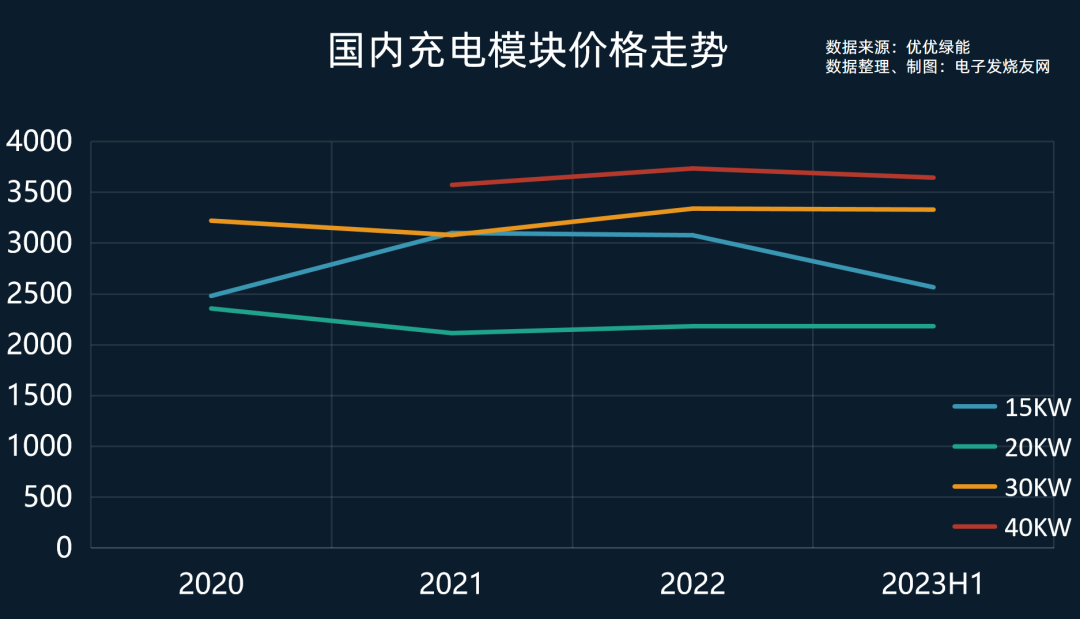

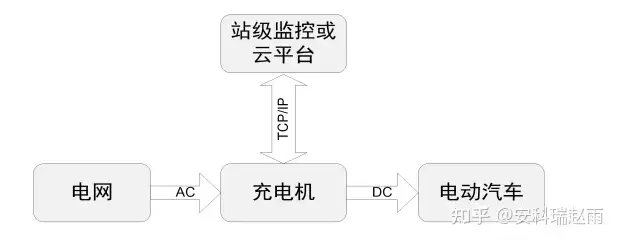

充電樁一般通過多個充電模塊并聯構成,特別是大功率充電樁,而隨著充電樁的單樁功率越來越大,對于充電模塊也提出了更多要求。充電模塊的工作電路由前級 PFC電路和后級 DC/DC 電路構成,主流廠商在前級 PFC 方案上均使用 VIENNA 電路,在后級DC/DC 方案上大多使用 LLC 全橋電路,僅英飛源、艾默生兩家廠商選擇犧牲一定效率換取更寬的輸出電壓,使用了 ZVS 移項全橋電路。在電路結構的技術路線上目前行業路線基本統一,因此在大功率快充的逐步發展下,充電模塊需要提高單模塊功率等級和功率密度,同時提供更寬輸出電壓、更高轉換效率和更好的散熱性能。目前充電樁模塊主要有15kW、20kW、30kW、40kW等幾種規格,也有一些廠商比如易能時代在2022年推出了行業首款60kW充電樁模塊,但目前未成為主流。當然單模塊的功率等級也不會無限制提升,多模塊另一方面也是保證系統冗余的提升,降低單模塊失效對整體系統的影響。系統充電模塊較多的另一個好處是,易于進行功率調度分配,提高系統效率,減少資源浪費。根據優優綠能的資料,直流充電樁根據需求,一般會由偶數臺充電模塊并聯而成,總數一般會在12臺以下。比如480kW的充電樁會使用12臺40kW充電模塊,而180kW的充電樁,可以使用6臺30kW充電模塊或是12臺15kW充電模塊等。對大功率充電樁而言,充電模塊也需要更高的功率等級,才能降低模塊使用數量,便于降低系統成本。在高壓快充的發展下,目前400kW以上的充電樁已經做到1000V輸出電壓,充電模塊的輸出電壓范圍也從500V、750V提升至如今高達1200V。在高達千伏輸出電壓的應用下,充電樁模塊也需要更高的轉換效率,以降低能量損失以及運營成本。其中的措施包括軟開關技術,采用第三代半導體比如碳化硅、氮化鎵功率器件等。充電樁功率提高,也意味著充電模塊的散熱也更加重要。過去的風冷功率模塊已經無法滿足一些大功率快充的應用,目前一些充電模塊已經使用上液冷,通過外置散熱器進行高效散熱,也能夠一定程度上提高系統運行效率。

充電模塊市場格局

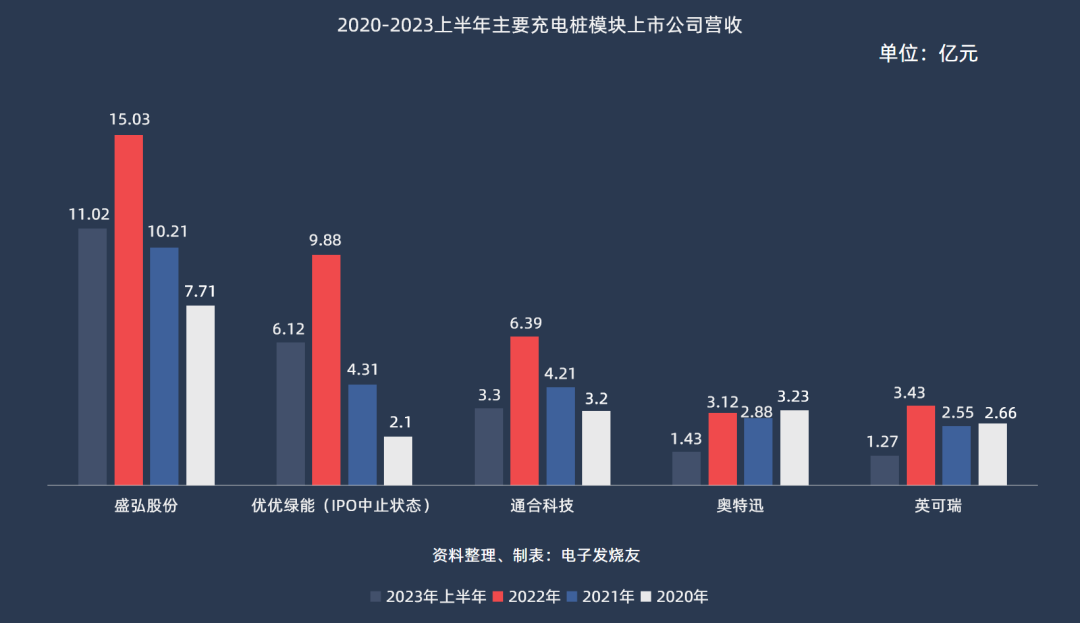

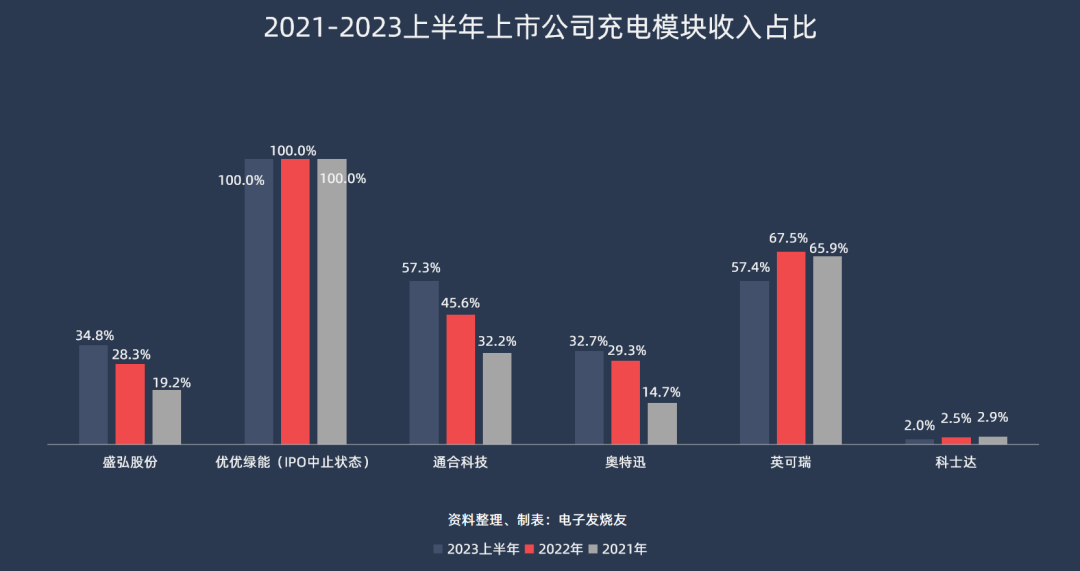

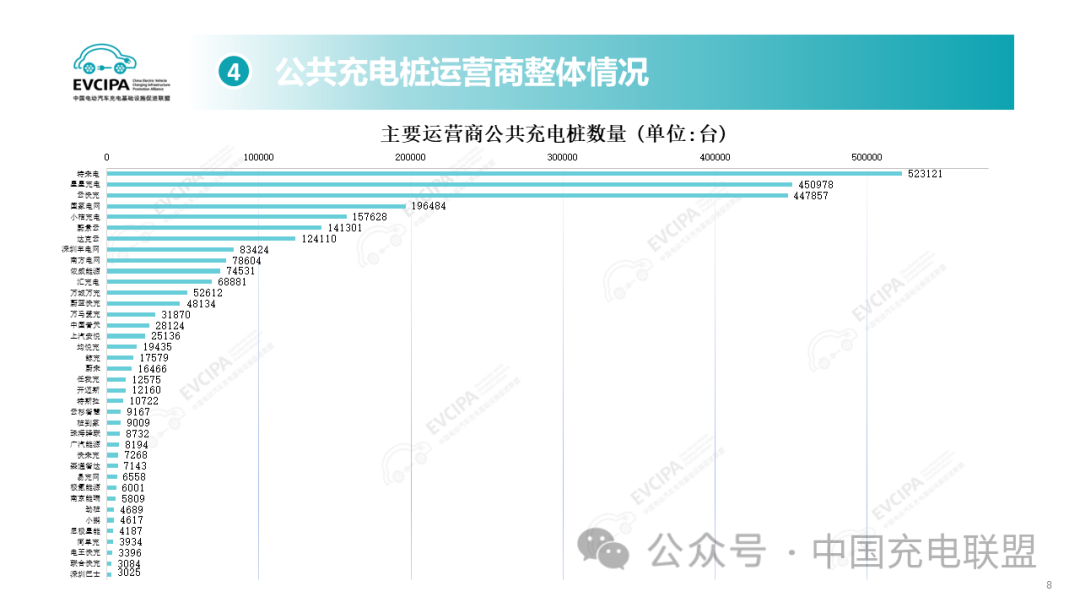

充電模塊是充電樁中價值量占比最高的部件,所以市場格局方面我們先從偏上游的充電模塊開始講起。從國內市場來看,根據公開數據,2022年國內充電模塊市場規模約53億元。按照中國充電聯盟對國內充電樁市場規模的增長預測,以及大功率充電樁趨勢來估算,2023年國內充電模塊市場規模約90億元,到2025年有望達到接近200億元的水平。從充電模塊行業的玩家來看,主要分為兩類,一是以特來電、盛弘股份、華為為代表的廠商自產自用,生產充電模塊主要為自家充電樁產品服務;另一類是以英飛源、優優綠能為代表的供應商模式,只生產充電模塊,自身沒有充電樁整機產品。充電模塊行業經過多年的競爭洗牌,目前形成一超多強的狀態。沒有上市的英飛源悶聲發大財,2022年占據了國內超過30%的市場份額;而優優綠能、特來電、永聯、華為、盛弘股份等位居第二梯隊。

充電樁市場格局

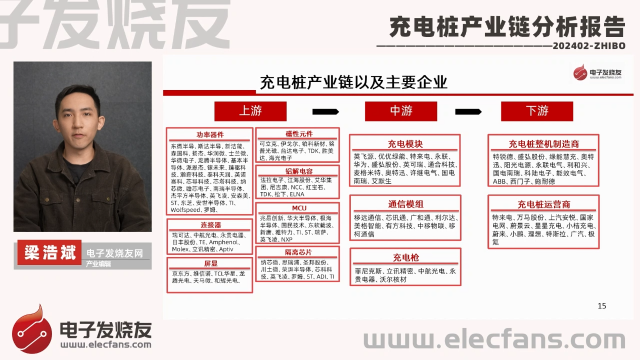

國內充電樁設備企業主要有三種類型,一是充電設備生產商,比如盛弘股份、科陸電子、科士達、和順電氣、中恒電氣、國電南瑞、國電南自、許繼電氣、國網普瑞等;二是充電樁運營商自產充電樁產品,比如充電運營商特來電特銳德、星星充電、上海普天、萬馬股份等;三是部分涉及自研自制充電樁的車企,比如蔚來、特斯拉、小鵬等,這些車企同時也自己運營充電樁。

總結:

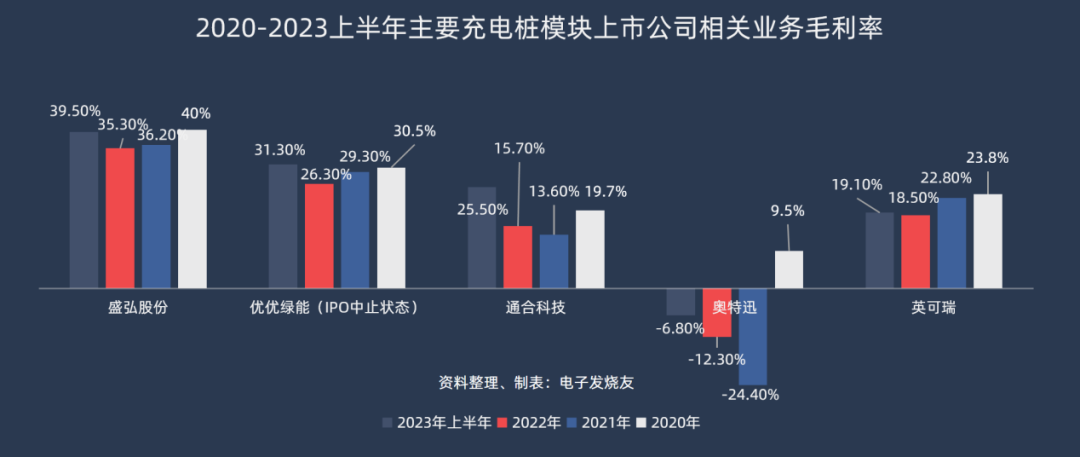

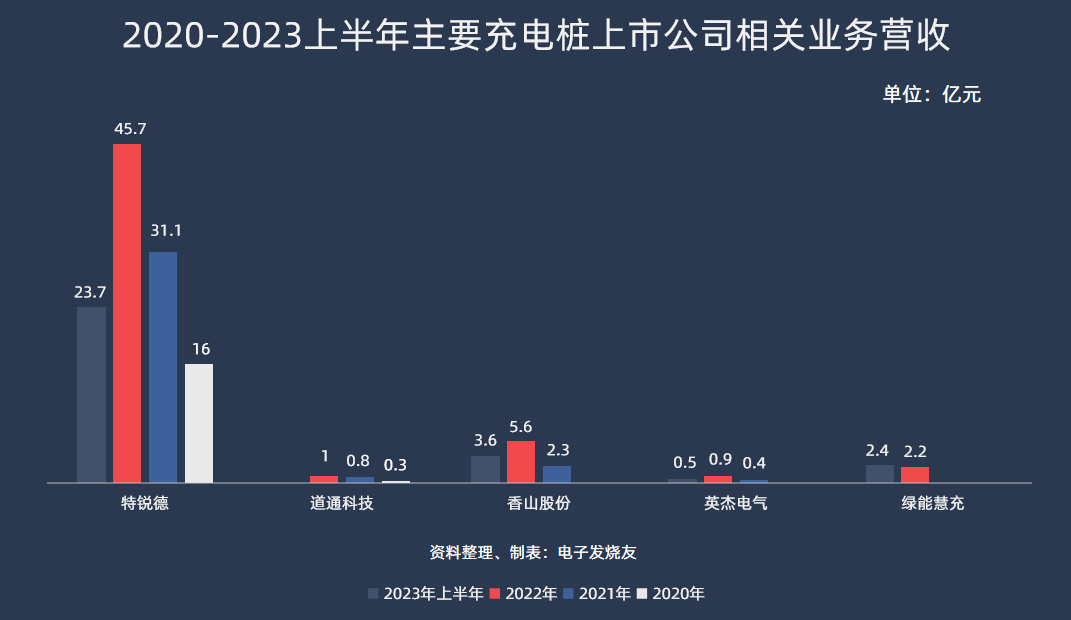

隨著新能源車滲透率的持續提高,充電樁數量,包括公共充電樁、私人充電樁、換電站等充電基礎設施的數量也將會持續高速增長。從增量數據來看,未來幾年增量充電樁的增速會逐步放緩;但隨著快充的普及,未來三年市場規模有望繼續保持50%或以上的增速。而800V高壓平臺車型以及400kW以上快充的加速落地,大功率充電樁的趨勢也將持續提高充電樁的單位價值,核心部分充電模塊以及充電槍和線纜,價值量還將持續上升,成為相關企業營收增長的驅動力。在小功率充電樁上,由于V2G需求,以及部分車企去掉OBC的規劃,7kW到20kW小功率直流充電樁的占比將會逐步提高。充電模塊未來的發展趨勢包括:高功率密度和單模塊功率等級、更寬的輸出電壓、更高轉換效率和更好的散熱性能等。15kW和20kW充電模塊的市場將逐步衰退,30kW和40kW充電模塊成為主流的同時,未來60kW甚至更高功率等級的功率模塊也有可能成為新的增長點。從上市公司的業績情況來看,海外市場將會是國內充電樁產業鏈企業的一個重要方向。相比國內市場,海外市場的充電樁相關產品毛利率普遍要比國內市場高,一些專供海外市場的充電樁企業毛利率有明顯的優勢。同時海外新能源汽車滲透率較低,市場仍處于早期階段,未來充電樁市場將有較大增長空間。由于新能源汽車產業發展速度較快,未來快充的標準還有可能存在變數,比如設計充電功率900kW的ChaoJi充電系統有可能會成為新的國標。技術的迭代以及新能源汽車滲透率的提高都是充電樁產業未來增長的重要因素。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

新能源汽車

+關注

關注

141文章

10535瀏覽量

99482 -

充電模塊

+關注

關注

0文章

36瀏覽量

13254 -

充電樁

+關注

關注

147文章

2283瀏覽量

85026

發布評論請先 登錄

相關推薦

充電樁自動測試系統的原理和應用

用于模擬電網擾動工況,測試充電機在不同電壓工況下的工作狀態;可編程直流負載則模擬不同規格的動力電池,吸收充電機輸出的直流電能;高精度功率分析儀則用來精確測量充電機的各項參數。二、

發表于 12-17 14:39

度亙核芯受邀出席2024激光技術創新及產業應用交流會!

8月8日,由雅時國際商訊主辦的“2024激光技術創新及產業應用交流會”在蘇州獅山國際會議中心隆重舉辦。度亙核芯作為大會合作方受邀參會,與業內專家學者、上下游企業代表共聚一堂,共同探討和

【核芯觀察】IMU慣性傳感器上下游產業梳理(三)

IMU產業鏈上游主要是設計、MEMS晶圓制造、封裝測試等幾個部分。在設計方面,國內企業在加速度計的領域具備較強設計研發能力,在消費電子端的單軸、二軸、三軸MEMS加速度計都有不少高端產品。MEMS

【核芯觀察】IMU慣性傳感器上下游產業梳理(二)

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速

【核芯觀察】IMU慣性傳感器上下游產業梳理(一)

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速

【核芯觀察】充電樁上下游產業梳理(一)

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速

激光雷達上下游廠商梳理分析

中國自動駕駛滲透率提升,車載激光雷達前景廣闊。根據沙利文預測,2025年全球激光雷達市場規模有望達到 135.4億美元,中國激光雷達市場規模預計達 43.1億美元,占比 31.8%。

發表于 01-05 11:07

?1453次閱讀

工商網監

工商網監

評論