AI需求引爆存儲市場,2024存儲市場趨勢如何?CFMS給出預測

AI需求引爆存儲市場,2024存儲市場趨勢如何?CFMS給出預測

3月20日,2024年中國閃存市場峰會CFMS在深圳前海華僑城JW萬豪酒店盛大召開,三星、SK海力士、美光、鎧俠、長江存儲等內存大廠高管紛紛發表重磅演講,深圳市閃存市場資訊有限公司總經理邰煒先生帶來了《存儲周期 激發潛能》的主題演講,分享2023年存儲市場發展趨勢和2024年存儲市場價格和主要應用市場產品走向。

圖:深圳市閃存市場資訊有限公司總經理邰煒

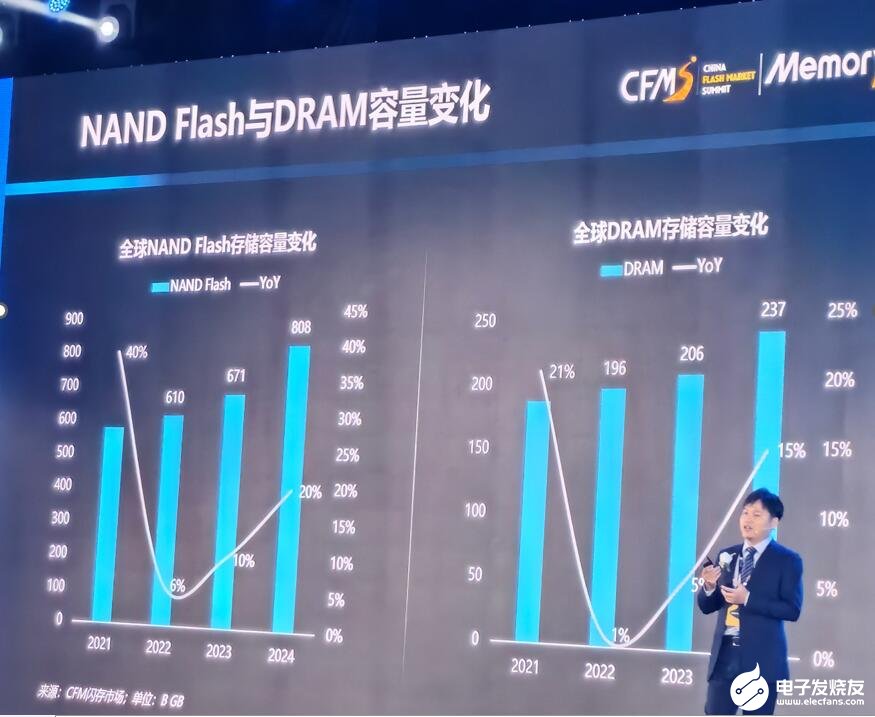

2024年存儲市場規模將增長42%,NAND Flash與DRAM容量需求變化

邰煒指出,存儲的市場規模在經歷了兩年的下滑后,今年開始重新回到正軌,在加上先進技術以及新興市場的應用,預計今年市場規模相比去年將提升至少42%以上。

從存儲產品分類來看,2024年,NAND FLASH將超過8000億GB單量,相比去年增長20%,DRAM預計增長達15%,將達到2370億GB單量。

從原廠的利潤率來看,在去年Q1觸底后,截止到去年四季度都有可觀的業績改善。記者獲悉,美光科技業績在第二財季已經比去年同期獲得57%的增長,2024年第1季三星電子(Samsung Electronics)營業利益預估平均值上看4.7兆韓元(約35億美元),SK海力士也呈現增長信號。國內長江存儲看好QLC NAND的增長前景。

邰煒表示,2023年全球NAND Flash供應商的市占率排名中,三星第一,市場份額33%,SK海力士、鎧俠、WDC和美光分別位列第二到第五,市場份額分別為18.2%、17.8%、15%、11%。2023年全球DRAM供應商市占率排名出爐,三星高達41%,位居第一,SK海力士、美光分別列第二到第三,市場份額分別為32%、23%。

三星、SK海力士、鎧俠、長江存儲等存儲芯片原廠在市場份額的競爭上從未停歇,尤其在高利潤的產品線上,各家都會積極推進新技術的發展,令整個產業保持持續向上的發展。

AI技術和應用,激發存儲產品從架構到制程上的變革

從現貨市場價格看,2023年三季度開始三星等存儲芯片原廠減產并強勢拉漲價格,價格迎來全面反彈,今年第一季度再次大漲。 2024年隨著NAND Flash價格反轉,供應商的庫存水位也開始逐步降低。

邰煒預測,今年后續三個季度的價格將保持平穩向上的趨勢。他指出,存儲是一個周期性的行業,回顧2019-2023這一輪周期變化,經歷了供過于求-疫情-缺貨-庫存-超跌等等,最后以原廠主動減產結束。吸取以往發展過程的教訓,展望2024年到2026年,原廠和應用廠商聚焦新技術和AI應用來激發存儲產品成長的潛能。

從制程上看,首先在NAND FLASH堆疊技術上,各大原廠繼續推進更高堆疊的產品,三星和美光最積極,預估兩家原廠于今年第四季時,200層以上的產品會達到40%,今年不少廠商已經朝300層推進,意味著閃存產品的容量將繼續提高。

從架構上看,鍵合技術開始逐步進入主流,它具備兩大優勢:一是這種架構的產品隨著堆疊層數的提升,成本將更具有優勢;二、鍵合技術技術架構可以將更多特性設計到NAND FLASH里,有利于產品創新。

他還指出,隨著更多的產品對存儲的容量要求日趨增大,預計今年QLC的應用將開始加速,除了傳統的SSD產品上,其他的應用領域將開始得到全面的擴展。

在DRAM領域,DRAM技術全面進入EUV時代。三星在2021年和2022年采用1a nmEUV,2023年采用1b nm EUV,2024年預計將采用1c nm EUV推出全新DRAM產品。

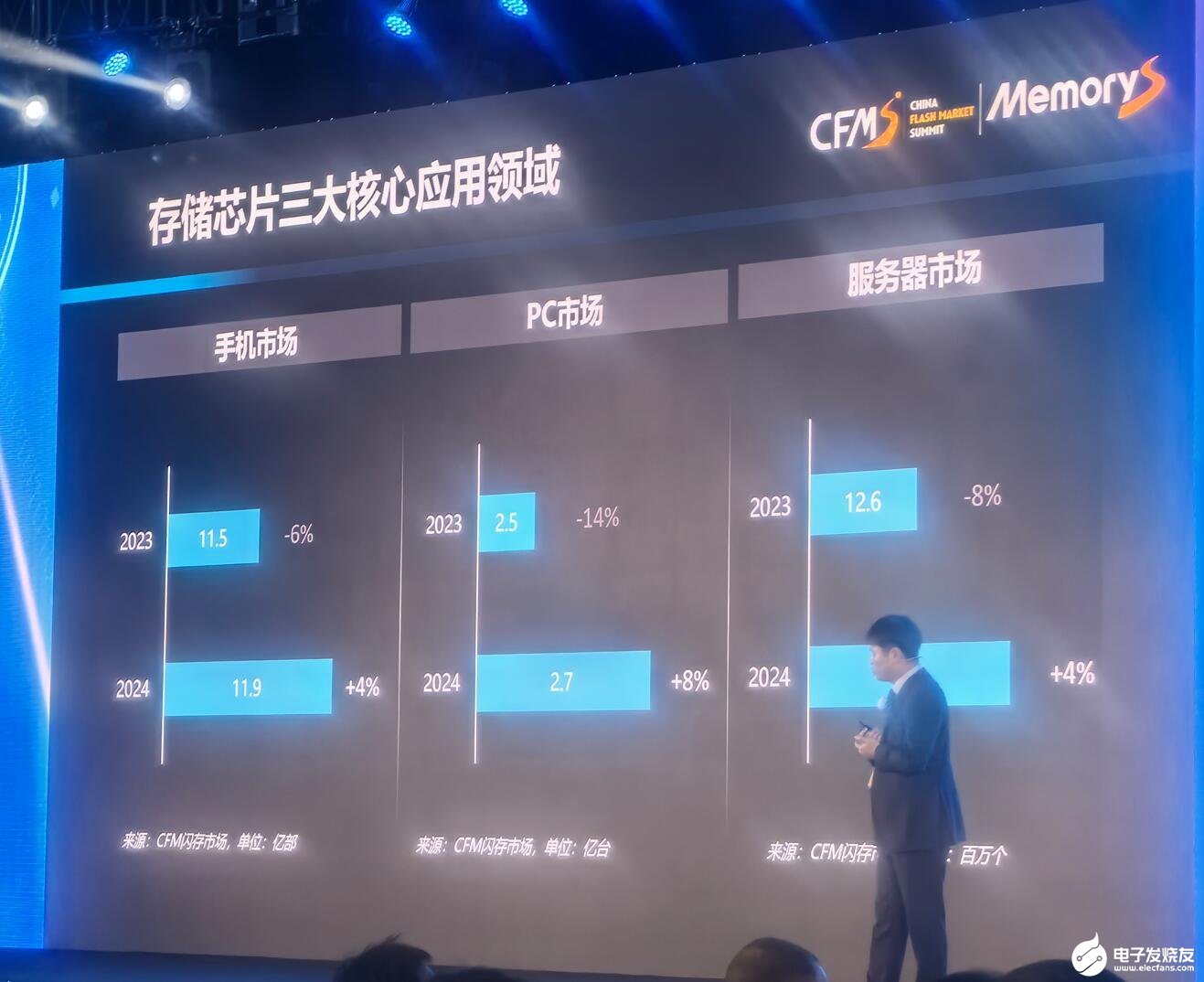

存儲芯片在三大應用領域擴展,汽車成為存儲潛力增長市場

從行業應用來看,2024年PC、服務器、手機對內存的需求占比不同,但是2024年三大核心應用已基本上突破了黑暗期, 隨著AI手機、AI PC、AI服務器需求持續轉暖,這三大領域終端的成長帶動相配套的存儲的產品增長。此外,以汽車為代表的新興市場也在快速增加。

CFM閃存市場預測,2024年手機存儲需求同比去年增長4%,PC市場存儲需求同比增長8%,服務器市場存儲需求同比增長4%。

在智能手機市場,手機UFS市占率進一步提升,UFS4.0增長更加顯著。高端機型已經基本上進入512G以及TB時代,預計今年的手機平均容量將超過200G,在內存上快速想更高性能的LPDDR5演進,預計全年DRAM平均容量將超過7G。

AI手機已經成為手機新的增長點,16G的 DRAM將是AI手機的最低配置,后續將有力的推動手機存儲再升級。

在PC市場,去年整機需求下降導致消費類SSD需求下滑,今年隨著存儲價格下跌,大容量SSD的高性價受到市場關注,SSD迎來了價格甜蜜點,去年1TB PCIe4.0已基本是PC市場的主流配置。

在PC DRAM方面,由于更輕薄、長續航以及LPCAMM新形態產品在PC上的應用發展,預計LPDDR5將迎來迅速發展。隨著新處理器平臺的導入DDR5在2024年PC上的應用會明顯增加。

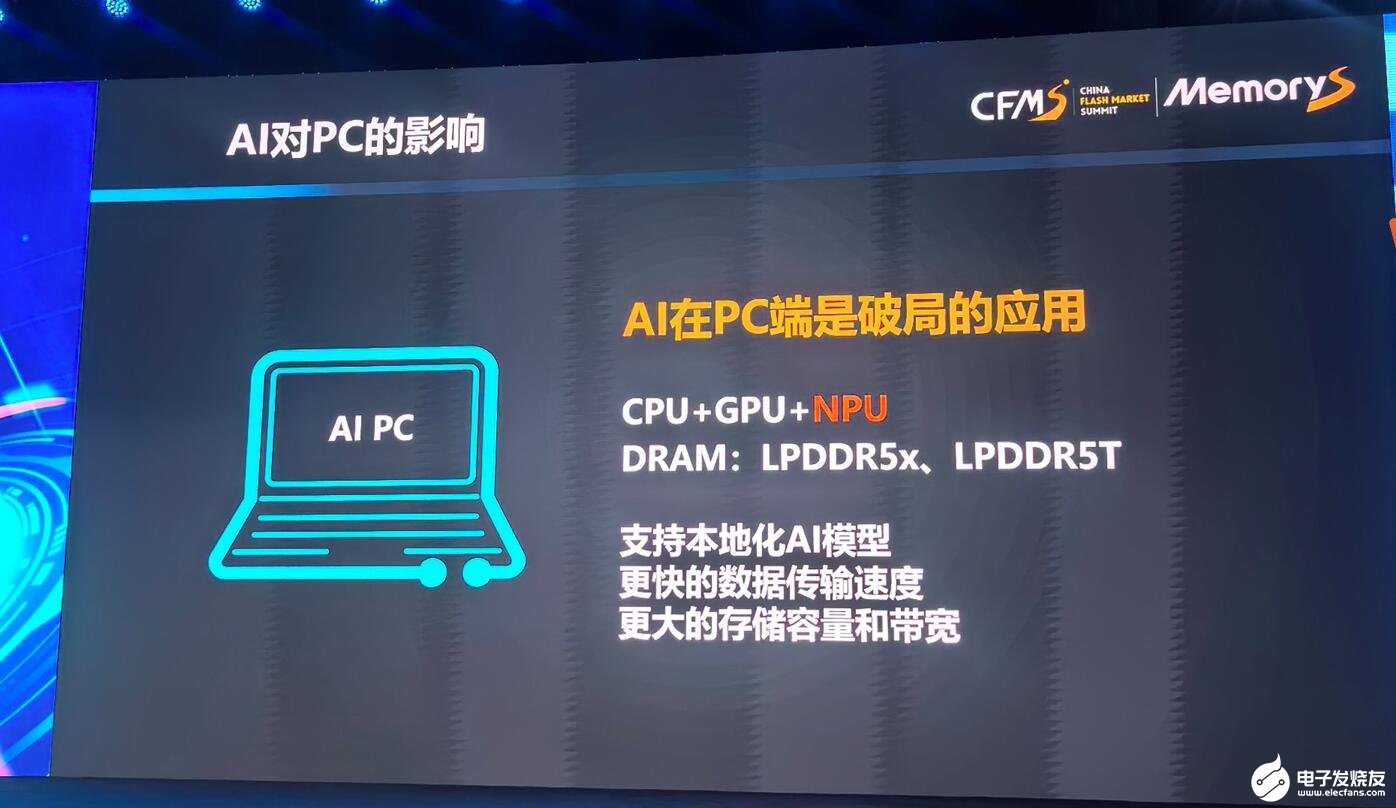

AI PC預計到2024年會迎來應用的破局,與傳統PC不同,AI PC最重要的是嵌入了AI芯片,形成“CPU+GPU+NPU”的異構方案。可以支持本地化AI模型,所以需要更快的數據傳輸速度、更大的存儲容量和帶寬,主要會帶動LPDDR5x和LPDDR5T產品的需求。

Sever SSD方面,為滿足更高容量、更好性能的應用需求,2024年server PCIe5.0 SSD的滲透率將較2023年翻倍成長,在容量上更多8TB/16TB及以上PCIe SSD在服務器市場上的應用增加。

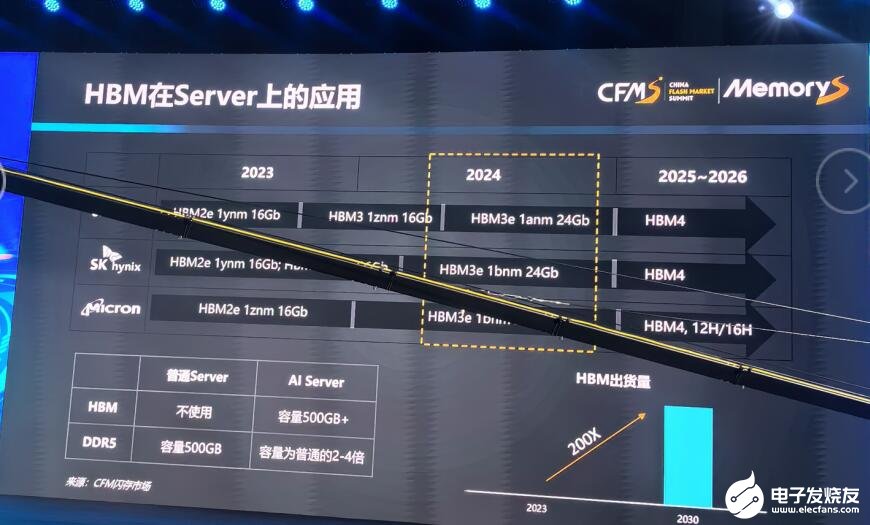

隨著大模型的快速爆發,加速了對AI服務器需求,AI服務器中搭載高容量HBM,以及對DDR5的容量需求是普通服務器的2-4倍。目前高端AI服務器GPU搭載HBM芯片已成主流。邰煒表示,HBM占據著極大的利潤空間,也是各原廠的必爭之地。根據各原廠的規劃,2024年將正式進入到HBM3e的量產。

據悉,今年以來,三星電子發布首款12層堆疊HBM3E 12H,成為三星目前容量最大的HBM產品。美光宣布已經開始批量生產HBM3E解決方案,美光24GB 8H HBM3E將成為NVIDIA H200 Tensor Core GPU的一部分,這款產品在2024年第二季度開始發貨。三星HBM3E 12H產品支持全天候最高帶寬達到1280GB/s,產品容量達到36GB,相比8層堆疊HBM3 8H,HBM3E 12H在帶寬和容量上大幅提升50%。三星的產品已經進入英偉達鑒定產品序列。

汽車作為下一個存儲的主力應用正發生顯著變化。ADAS進入質變階段,伴隨著L3級及以上自動駕駛汽車在逐步落地,汽車對存儲的性能和容量的要求也將急劇加大,單車存儲容量將很快進入TB時代,另外在性能上、可靠性上汽車都會對存儲提出越來越多的要求,預計到2030年整個汽車市場規模將超過150億美元。

本文由電子發燒友原創,轉載請注明以上來源。微信號zy1052625525。需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱zhangying@huaqiu.com。

-

存儲

+關注

關注

13文章

4314瀏覽量

85842 -

HBM

+關注

關注

0文章

380瀏覽量

14757 -

DDR5

+關注

關注

1文章

422瀏覽量

24145 -

pcle

+關注

關注

0文章

29瀏覽量

5764 -

AI服務器

+關注

關注

2文章

107瀏覽量

4901

發布評論請先 登錄

相關推薦

2024存儲市場冰火交織,時創意電子如何應對挑戰與機遇

AI驅動存儲需求激增,企業級SSD市場迎來國內廠商崛起

MCU前沿市場趨勢:8位單片機和32位單片機

半導體市場迎高增長,AI與存儲芯片成主要驅動力

CFMS2024 | 突破存儲模組經營魔咒

聚焦AI、汽車和PC應用新需求,西部數據攜旗艦存儲產品亮相CFMS峰會

慧榮科技攜全鏈路AI存儲解決方案,亮相CFMS2024

康盈半導體全線亮相2024中國閃存市場峰會

鎧俠CFMS2024:加速PCIe 5.0 SSD普及,探索未來存儲新生態

三星半導體在CFMS 2024展示創新技術和存儲解決方案

CFMS2024 | 突破存儲模組經營魔咒

江波龍出席CFMS2024峰會:突破存儲模組經營魔咒

CFMS2024 | 江波龍:突破存儲模組經營魔咒

探討行業發展新機遇,慧榮科技邀您共赴CFMS2024中國閃存市場峰會

CFMS2024:江波龍解碼如何打破存儲模組廠的經營魔咒

工商網監

工商網監

評論