") AI的盡頭或是氮化鎵?2024年多家廠商氮化鎵產(chǎn)品亮相,1200V高壓沖進(jìn)市場(chǎng)

AI的盡頭或是氮化鎵?2024年多家廠商氮化鎵產(chǎn)品亮相,1200V高壓沖進(jìn)市場(chǎng)

電子發(fā)燒友網(wǎng)報(bào)道(文/劉靜)氮化鎵是最新的第三代半導(dǎo)體材料,最早是在1932年由W.C.Johnson等人首次合成,2019年開啟在快充領(lǐng)域大規(guī)模商用。經(jīng)過五六年的培育,氮化鎵的應(yīng)用領(lǐng)域已不再局限于快充,而是延伸拓展至LED照明、新能源汽車、數(shù)據(jù)中心、工業(yè)等領(lǐng)域。

在新的一年,氮化鎵的發(fā)展也開始進(jìn)入新的階段,最近,電子發(fā)燒友看到不少氮化鎵新品方案、新玩家,走訪中氮化鎵玩家對(duì)市場(chǎng)發(fā)展也提出了不少新看法。本文將為大家匯總分析。

AI的盡頭或是氮化鎵,下一步數(shù)據(jù)中心有望大批量使用

作為比較成熟的第三代半導(dǎo)體材料,氮化鎵具有極快的開關(guān)速度、優(yōu)秀的導(dǎo)通阻抗和極低的開關(guān)損耗。不過在最初的研究和開發(fā)階段,這種半導(dǎo)體材料的制備工藝和成本是很高的。

最初人們都認(rèn)為這種半導(dǎo)體材料會(huì)最先在通訊電源或者服務(wù)器電源領(lǐng)域采用。但是最終氮化鎵卻意外在消費(fèi)的充電器市場(chǎng)最先鋪開,并且得到大規(guī)模的商用。

根據(jù)Market and Market、Yole等機(jī)構(gòu)的數(shù)據(jù),2020年中國(guó)氮化鎵充電器市場(chǎng)規(guī)模為1億元,2021年快速上漲至6億元,預(yù)計(jì)2026年中國(guó)氮化鎵充電器市場(chǎng)規(guī)模將突破50億元。快速發(fā)展下,也吸引了頭部手機(jī)原廠小米、OPPO、華為、三星、蘋果相繼入局氮化鎵市場(chǎng)。前瞻布局氮化鎵快充的廠商,在快速增長(zhǎng)的市場(chǎng)下已成功賺到了“第一桶金”。

那AI時(shí)代下,氮化鎵下一個(gè)能賺到錢的應(yīng)用市場(chǎng)是在哪里呢?“我們覺得在最后,氮化鎵這個(gè)產(chǎn)業(yè)真正有賺錢效應(yīng)的時(shí)候,應(yīng)該是在大規(guī)模數(shù)據(jù)中心里面。”英飛凌市場(chǎng)應(yīng)用總監(jiān)程文濤表示。

英諾賽科的產(chǎn)品應(yīng)用總監(jiān)鄒艷波對(duì)這一想法也表示認(rèn)同,“從目前來看,氮化鎵在消費(fèi)類已經(jīng)大批量使用了,不管是快充還是TV電源,經(jīng)過三到四年的培育,氮化鎵在數(shù)據(jù)中心、光伏儲(chǔ)能、汽車上也實(shí)現(xiàn)了0到1的突破,接下來數(shù)據(jù)中心這些領(lǐng)域應(yīng)該會(huì)開始大批量使用氮化鎵。”

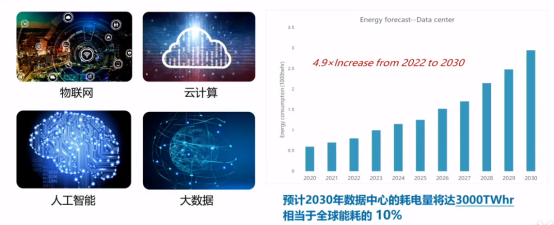

為什么是數(shù)據(jù)中心?ChatGPT自推出以來,用戶增長(zhǎng)一直非常迅猛,5天時(shí)間積累了百萬用戶,2個(gè)月用戶數(shù)突破1億。而ChatGPT每天需要消耗超過50萬千瓦時(shí)的電力,未來會(huì)有無數(shù)個(gè)像ChatGPT這樣的AI應(yīng)用推出,屆時(shí)對(duì)電能的需求是巨大的。

隨著AI 的發(fā)展,對(duì)算力、能源都將急劇增加,Nature預(yù)計(jì)2023年數(shù)據(jù)中心的耗電量將達(dá)到3000TWhr,相當(dāng)于全球能耗的10%,這是非常驚人的數(shù)據(jù)。程文濤表示,“這個(gè)判斷并不夸張,我們?cè)诟欉@些數(shù)據(jù)的時(shí)候,我覺得這是會(huì)發(fā)生的。當(dāng)帶AI的數(shù)據(jù)中心耗能占據(jù)十分之一的時(shí)候,我認(rèn)為它并不會(huì)減緩,而是加速。”

如何解決未來數(shù)據(jù)中心耗電量大這個(gè)問題?眾所周知,衡量電源的三個(gè)重要維度是,輸出功率、效率和功率密度。AI數(shù)據(jù)中心對(duì)電源的這三個(gè)維度的要求都在加速提高,而目前硅的迭代空間已經(jīng)不太大了,如果一直停留在硅器件這個(gè)水平上的話,是無法達(dá)到AI發(fā)展的要求的。

AI發(fā)展的盡頭或?qū)⑹堑墸鄬?duì)硅在高輸出功率、高工作效率和高工作頻率等方面具有更顯著的優(yōu)勢(shì),可以在電源的三個(gè)維度上進(jìn)一步突破硅的瓶頸。今天的AI數(shù)據(jù)中心里面的電源,比較常見的是4000W,5000W的目前僅有極小企業(yè)能研發(fā),未來幾年可能需要提高到7000W的要求。到這時(shí)氮化鎵將會(huì)成為數(shù)據(jù)中心電源最終選擇的一個(gè)方向。

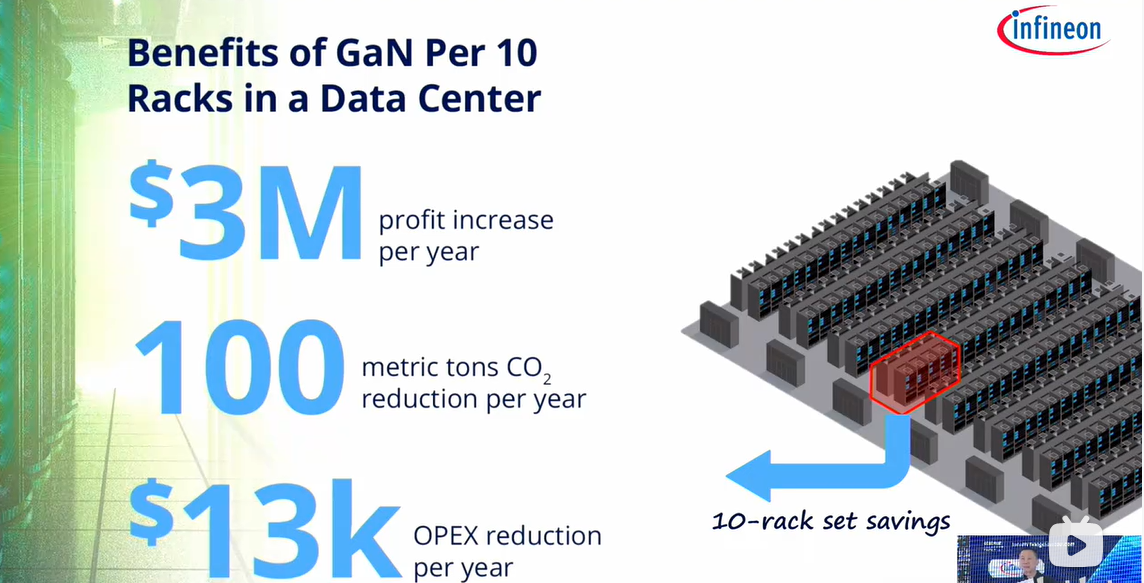

而且數(shù)據(jù)中心電源采用氮化鎵,在碳減排、企業(yè)利潤(rùn)、節(jié)能以及費(fèi)用支出方面都將帶來不小的好處。

英飛凌表示,如果采用氮化鎵,每10個(gè)AI數(shù)據(jù)中心,每年利潤(rùn)預(yù)計(jì)將增長(zhǎng)$3M,每年將減少100公噸二氧化碳,每年運(yùn)營(yíng)支出減少$13K。

可見,AI數(shù)據(jù)中心這個(gè)場(chǎng)景很好地發(fā)揮了氮化鎵的價(jià)值,未來隨著AI的發(fā)展,氮化鎵巨大的商業(yè)價(jià)值將逐步展現(xiàn)。

英飛凌、氮矽科技、Transphorm氮化鎵產(chǎn)品亮相,高壓、高功率持續(xù)突破

在充電展上,電子發(fā)燒友發(fā)現(xiàn),誠(chéng)芯微、環(huán)球半導(dǎo)體、南京綠芯集成電路、英飛凌、杰華特、強(qiáng)弦科技、必易微、美思半導(dǎo)體、MPS、亞成微電子、艾思科技、展嶸電子、聚泉鑫科技、賽泰、聚能創(chuàng)芯微電子、能華半導(dǎo)體、氮矽科技、珠海鎵未來、漢驊半導(dǎo)體、Transphorm、PI、納微半導(dǎo)體等企業(yè)均展示了氮化鎵產(chǎn)品及解決方案。

誠(chéng)芯微有20W、30W、45W和65W的氮化鎵合封PD快充方案。南京綠芯集成電路有限公司也有推出一款65W超小體積高性能PD快充解決方案GR9235QCZBG+GR8386CG,芯片滿足6級(jí)能效,低于75mW待機(jī)功耗,峰值效率達(dá)94.5%。

現(xiàn)場(chǎng)工作人員透露氮化鎵快充,目前還是在小功率段出貨量比較多。2020年開始,氮化鎵快充市場(chǎng)出貨的主流功率段就主要集中在65W及以下,如今經(jīng)過四五年的發(fā)展,手機(jī)、平板等消費(fèi)類快充需求還是集中在這一塊。

展會(huì)現(xiàn)場(chǎng)也看到,不少廠商還在持續(xù)推出小功率的氮化鎵快充新品,比如氮化鎵新布局者必易微推出了第二代33W氮化鎵快充方案;美思半導(dǎo)體推出45W、65W超小體積氮化鎵PD電源方案。這類廠商有在待機(jī)功耗、外圍器件簡(jiǎn)化、降本方面有做進(jìn)一步升級(jí)優(yōu)化。

在大功率快充方面,聚泉鑫科技推出了100W、140W和200W的氮化鎵方案,賽泰也展示有140W、240W、300W的氮化鎵快充解決方案。快充在大功率上的快速突破,展示了國(guó)內(nèi)廠商技術(shù)創(chuàng)新優(yōu)秀能力,未來大功率也是快充市場(chǎng)必然的發(fā)展趨勢(shì)。

艾思科技有推出集成驅(qū)動(dòng)雙管合封的MasterGaN,現(xiàn)場(chǎng)工作人員介紹,這是一款高功率密度的半橋系統(tǒng),將GaN晶體管和半橋門驅(qū)動(dòng)器集成到一個(gè)封裝中。與標(biāo)準(zhǔn)硅基晶體管相比,MasterGaN晶體管可以提供更低的柵極電荷、輸出電容和反向恢復(fù)電容,從而降低開關(guān)損耗,實(shí)現(xiàn)更高的頻率和效率。

氮矽科技2021年Q4先后發(fā)布并量產(chǎn)數(shù)十款氮化鎵相關(guān)產(chǎn)品,并成為國(guó)產(chǎn)氮化鎵出貨量第二名。氮矽科技透露,其在前兩個(gè)月,也成功打進(jìn)了華為的筆記本市場(chǎng)。2023年氮矽科技在快充市場(chǎng)高壓650V器件出貨量已經(jīng)超過500萬顆。氮矽科技有35W-210W功率段的TV電源等解決方案,其也在積極布局?jǐn)?shù)據(jù)中心領(lǐng)域,現(xiàn)場(chǎng)透露在這個(gè)領(lǐng)域其氮化鎵產(chǎn)品已經(jīng)有三四家客戶在測(cè)試。

Transphorm是目前業(yè)界唯一可制造低至45W、高至10KW功率范圍的氮化鎵封裝器件公司,2022年其GaN功率器件收入排名全球第六,在此次氮化鎵大會(huì)上Transphorm透露下一步要發(fā)布1200V產(chǎn)品。

寫在最后

從現(xiàn)場(chǎng)看到的產(chǎn)品來看,未來氮化鎵應(yīng)該會(huì)走向一個(gè)模塊化、集成化的趨勢(shì)。AI的發(fā)展會(huì)讓電源系統(tǒng)更加復(fù)雜化,而氮化鎵、碳化硅的優(yōu)勢(shì)是不一樣的,可能大家可以按需取舍,將它們的優(yōu)勢(shì)發(fā)揮到最大。

氮化鎵在過去通常是在650V,但在此次展會(huì)現(xiàn)場(chǎng)看到不少廠商都在蓄勢(shì)發(fā)布1200V產(chǎn)品,可見市場(chǎng)已經(jīng)逐漸向中高壓或高壓方向發(fā)展。這主要跟氮化鎵應(yīng)用市場(chǎng)的拓展有關(guān),能華半導(dǎo)體表示,“消費(fèi)類電子更多的是聚焦在650V以下,發(fā)展到1200V到時(shí)候可能會(huì)跟SiC、IGBT的900V-1200V這塊的市場(chǎng)重疊,不過這也是后面氮化鎵市場(chǎng)的一個(gè)突破性增長(zhǎng)點(diǎn)。”此外,雙向氮化鎵也將是未來市場(chǎng)發(fā)展的一個(gè)重要趨向。

-

AI

+關(guān)注

關(guān)注

87文章

30887瀏覽量

269070 -

氮化鎵

+關(guān)注

關(guān)注

59文章

1631瀏覽量

116346 -

第三代半導(dǎo)體

+關(guān)注

關(guān)注

3文章

156瀏覽量

6986

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

25W氮化鎵電源芯片U8722BAS的主要特征

氮化鎵和砷化鎵哪個(gè)先進(jìn)

氮化鎵(GaN)技術(shù)的迅猛發(fā)展與市場(chǎng)潛力

氮化鎵(GaN)的最新技術(shù)進(jìn)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論