物聯網加持下,金融支付市場呈現哪些特點?

物聯網加持下,金融支付市場呈現哪些特點?

全球正在從現金和支票等傳統支付方式向數字支付轉型,數字支付終端是各行業廣泛使用的設備,尤其是在零售領域。近年來,支付終端保有量快速增長,尤其是移動支付終端的便捷性優勢不斷發揮,讓更加廣泛的中小微企業和商戶能夠從中受益,為其提供更好的支付體驗和其他增值服務。其中,物聯網技術已成為支付終端廣泛采用的技術,尤其是無線物聯網相關模組為移動支付終端提供遠程連接服務。

目前,金融支付已成為物聯網連接數排名靠前場景,支持物聯網產業尤其是物聯網芯片、模組相關環節快速發展。

1

物聯網在支付終端中的作用

物聯網技術給金融支付終端提供的不僅僅是無線連接方案,還能讓相關商家借助嵌入物聯網技術的支付終端,形成更多應用場景。支付本來是多個行業尤其是零售業的核心功能,支付功能當前和企業經營管理的多個方面深入融合,提升經營管理效率。物聯網作為支付功能背后的一個重要元素,正在促成新的應用。主要包括:

1、擴展了無接觸支付,這是物聯網帶來的直接能力,實現了支付終端非接觸式支付選項,增強了客戶的安全性和便利性,并減少了交易過程中的身體接觸。

2、支持存貨管理,通過物聯網支持的金融支付終端與企業資源管理軟件融合,可以協助企業實時跟蹤庫存水平,幫助企業有效管理庫存,防止缺貨并自動重新訂購。

3、協助客戶分析,通過物聯網支付終端收集客戶交易行為數據,如購買歷史和偏好,支付系統可以支持為有針對性的營銷和個性化體驗的人員提供見解。

4、實現遠程監控,配備物聯網傳感器的支付終端可以實現對設備的遠程監控,從而實現主動維護并最大限度地減少停機時間。

5、協助忠誠度營銷,物聯網連接的支付終端可以自動將客戶加入忠誠度計劃,獎勵積分,并根據購買歷史提供折扣或獎勵。

6、消費者體驗提升,如移動點餐和支付,客戶可以使用他們的移動設備在支持物聯網的終端上訂購和支付,從而提高效率并減少身體接觸。

7、增加促銷場景,如推動支付終端和數字標牌集成,根據客戶喜好顯示動態內容、促銷和廣告。

8、提升能源效率,物聯網技術可以優化支付終端的功耗,降低能源成本和環境影響。

9、支持安防場景,支持物聯網的支付終端可以集成安全攝像頭和傳感器來監控銷貨點防盜和員工安全區域。

此前,大量移動支付設備通過WiFi連接,近年來蜂窩物聯網的快速發展,在移動支付終端領域多個方面相對WiFi形成一定優勢,推動蜂窩物聯網在金融支付行業的應用;同時,此前采用2G/3G連接的支付終端,正在進行更新換代。例如,過去幾年,LTE Cat.1相關模組迎來出貨量大幅增長,其中金融支付出貨量最大的領域之一。

2

支付終端生態龐大

支付終端生態參與群體眾多,產業鏈主要參與者包括:

終端供應商:這些是物理設備的制造商,國內企業目前已成為這一領域的主流。

分銷商:這些廠商持有支付設備的庫存,提供運輸、商家供應、終端維修服務以及整體支持等。

獨立服務運營商:這些運營商可以是本地或全球運營商,通過與金融機構(如銀行或大型支付處理機構)合作來支持支付處理業務。他們還可以提供物理支付終端、支付軟件以及企業可能需要的任何技術支持。

零售商:零售商是支付終端價值鏈中的最終消費者,他們使用終端經營自己的業務,這類群體涵蓋了從最大的全球零售連鎖店到最小的個體商戶,零售商數量眾多,在國內甚至達到了數千萬的規模,成為支付終端的市場基礎。

另外,支付終端是一個資金流動的載體,都會處理極其敏感的數據,這意味著它們需要遵守許多合規要求,如何獲取、處理和存儲支付和客戶數據的規則和法規,因此監管部門也是其中重要的參與方。

根據支付終端所使用的地點,終端持有者需要遵守不同的數據保護法律和法規,如在鄒洲必須遵循GDPR法規,在美國必須遵守CCPA和UCPA相關法規。同時,供應商還需要獲得一些專門的認證,包括運營商的認證,才能使用本地運營商的網絡。

3

全球支付終端市場情況

過去幾年的新冠肺炎對支付終端市場來說有利有弊,一方面,它導致了很多商家倒閉,減少了對支付終端的需求;另一方面,疫情也使非接觸式支付和移動支付成為主流,現金交易不斷減少將會成為持續的趨勢。最終,這些新的趨勢必然會對支付機具產生新的需求。

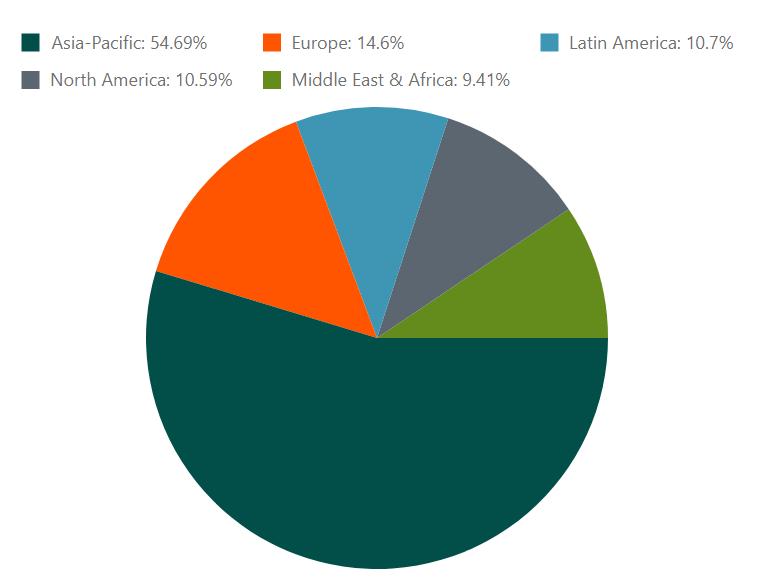

以POS機具為例,市場研究機構ABI Research公司2023年發布的報告顯示,全球POS機具2023年出貨量增長4.6%。從全球各區域看,POS機具已經安裝的保有量呈現如下形勢:

亞太地區市場:該地區在POS機具市場占據主導地位,占全球POS終端保有量的54.7%,截至2022年底已有1.02億臺終端。ABI Research預測,亞太地區的整體出貨量將遠超其他地區,到2027年每年出貨量將達到3256萬臺。

歐洲市場:2022年歐洲POS終端出貨量同比下降7.1%,2023年開始反彈。ABI Research預測,到2027年歐洲每年出貨量將超過600萬臺。

拉美市場:2020-2022年拉美市場實現快速增長。ABI Research預測,到2027年拉美市場每年出貨量將達到656萬臺。

北美市場:北美POS終端存量占比為10.6%,受更換周期影響,北美市場的POS終端出貨量在2021-2022年連續下滑。ABI Research預測,這一市場未來幾年增長乏力,預計到2027年出貨量將達到426萬臺。

中東和非洲市場:該地區POS終端出貨量在2019-2021年實現強勁增長,尤其是2021年增速超過30%。該地區在2019年、2020年和2021年的出貨量同比增長率分別為+17.6%、+16.8%和+30.4%,隨后在2022年和2023年分別下降至+7.6%和+1.9%。ABI研究公司預計2022年至2027年中東和非洲的POS終端出貨量CAGR將增長2.2%,到2027年將達到556萬臺。

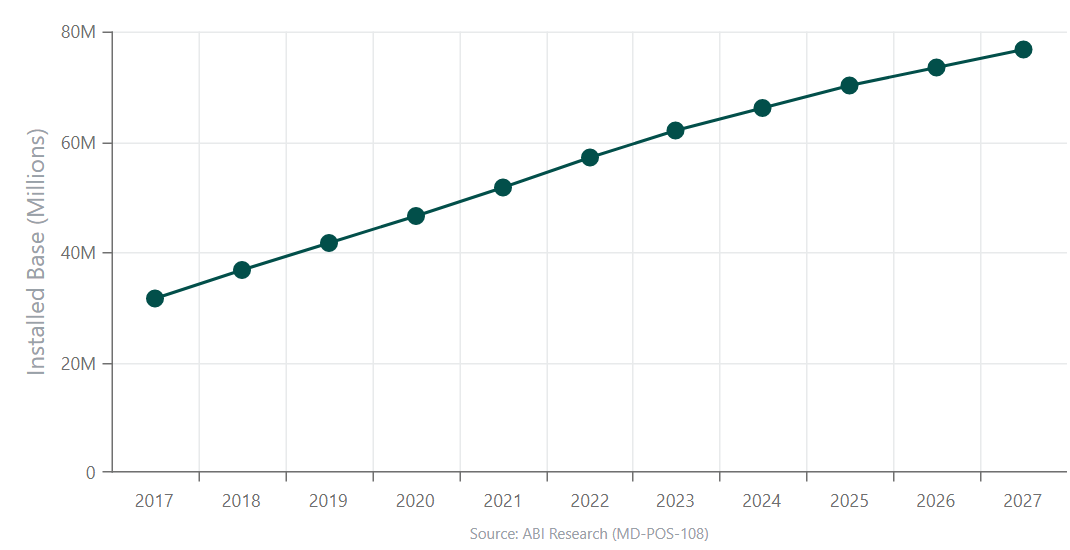

當然,POS機具有多種形態,既有固定位置的有線終端,也有便攜式無線終端,還有與多媒體終端融合的終端形態,以及多種泛支付終端。其中,移動支付終端成為該領域的趨勢之一,尤其是對于中小微企業和小型商戶更加適合。ABI Research預測,便攜式移動POS終端存量將從2022年的5700萬臺增長到2027年的7700萬臺。

從國內市場來看,人民銀行發布的數據顯示,截至2023年第三季度,國內聯網POS機具為4304.3萬臺,全國每萬人擁有聯網 POS 機具 304.89 臺。近年來,監管機構針對支付領域出臺多項政策,規范支付市場,其中多項政策對支付終端產生直接影響,導致過去幾年POS機具出現大幅下滑和快速上升的情況。

4

利爾達Cat.1產品助力金融支付

多年來,利爾達在Cat.1技術領域已構建了一條完整的產業鏈條,成功推出了涵蓋多元化應用場景的多款Cat.1模組產品例如NT26E、NT26U、NT35E系列模組。這些模組具備豐富的擴展接口,內置豐富的網絡協議,兼容市場主流模組封裝,可廣泛支持LTE Cat.1基礎應用。相較市面上同類產品,功耗可降低約三分之一,入網速度快一倍左右。

目前,利爾達出色的Cat.1產品及方案已廣泛滲透金融支付等關鍵領域,為提升交易終端的安全性、穩定性和效率提供了強有力的支持,進一步推動了物聯網技術在支付行業的深度應用與發展。

在物聯網技術不斷發展和在各行業持續滲透的背景下,物聯網驅動金融支付領域的變革不僅僅局限于POS機具,而是可能擴展到所有聯網終端中,加上當前各類技術推動數字資產的落地以及數字貨幣試點范圍擴大,物聯網支付將呈現更多形態,成為物聯網應用的最典型場景之一。

-

物聯網

+關注

關注

2909文章

44635瀏覽量

373366 -

終端

+關注

關注

1文章

1135瀏覽量

29881 -

支付終端

+關注

關注

0文章

6瀏覽量

5885

發布評論請先 登錄

相關推薦

工業物聯網盒子核心功能與技術特點

淺談泛在電力物聯網環境下的售電側電力市場商業模式研究

NFC支付全面落地,智能物聯模組助力金融支付場景再拓展

什么是物聯網技術?

信雅達全新支付生態亮相Transact 2024 釋放金融數字化新動能

美格智能出席紫光展銳第三屆泛金融支付生態論壇,引領智慧金融變革向新

2024紫光展銳泛金融支付生態論壇成功舉辦

2024紫光展銳第三屆泛金融支付生態論壇今日開啟

工商網監

工商網監

評論