2024Q1新能源車以三成的產銷增長,為全年贏下“開門紅”

2024Q1新能源車以三成的產銷增長,為全年贏下“開門紅”

2024Q1,新能源車市經歷“V”型反轉后以三成的產銷增長,為全年贏下“開門紅”。

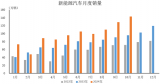

中汽協數據顯示,3月,新能源汽車產銷分別完成86.3萬輛和88.3萬輛,同比分別增長28.1%和35.3%,市場占有率達到32.8%;一季度,新能源汽車產銷分別完成211.5萬輛和209萬輛,同比分別增長28.2%和31.8%,市場占有率達到31.1%。

新能源乘用車領域,B級車仍為銷售主力,15-20萬車型最為暢銷。各車企銷售表現超預期,高起點開局向全年目標沖刺。

比亞迪一季度銷售新車62.6萬臺,同比增長13.44%。尤其憑借其在混動的領先地位,2024Q1比亞迪混動銷量已超過純電。Q1的表現亮眼預計支撐比亞迪在完成全年360萬輛目標基礎上向370萬進發。

理想汽車一季度交付量為8.0萬輛,同比增長52.9%,沖刺2024年理想汽車銷量目標80萬輛。截至2024年3月31日,理想汽車累計交付71.4萬輛,成為國內新勢力中首家累計交付七十萬輛的車企。

但特斯拉一季度表現不盡理想,國內銷量13.2萬臺,同比下降3.6%。

對于動力電池產業鏈,新能源車市一季度的“開門紅”提振效果顯著。一季度動力電池裝機同比增長超35%,4、5月產業鏈各環節排產環比持續上升。

產能利用率方面,除頭部電池企業響應需求市場迅速調整,提振影響下二線以下電池企業產能利用率也在回升。

但從動力類型看,純電與混動形成“六四分”市場格局。混動保持著同比7成增長的強勁勢頭,追趕與純電之間的差距;純電增速放緩,在整體車市來到20%的市占關卡,擁有國內純電“銷冠”model Y的特斯拉一季度也難逃銷量下滑。

純電式微、新能源汽車競爭愈發激烈,其背后原因在于,消費者對新能源汽車接受度升高的同時,對其基本續航能力的要求同步升高。尤其在車企三不五時的降價攻勢下,消費者“加量不加價”的訴求愈發突出,致使新能源汽車平均帶電量持續升高。

到2024年2月,國內BEV平均帶電量提升至58.5度,PHEV平均帶電量提升至28. 8度,新車型大電量特征也愈發明顯,尤其電池容量在80-100kWh區間的車型占比增幅顯著。

這也意味著,于動力電池產業鏈,提振之下更多挑戰。即便新能源汽車銷量超預期、電車帶電量上升,但在此前過剩的供需格局得到真正改善之前,降本壓力仍將持續。

這一點在龍頭寧德時代一季報中也可窺見端倪,2024年第一季度,寧德時代實現動力電池裝車41.31GWh,市占率48.93%,無懸念市占第一。但受電芯單價下滑影響,一季度增銷不增收。

值得關注的是,小米 SU7 自帶流量進入新能源汽車市場。至4月14日,小米 SU7 的鎖單量已經突破了 6 萬,若小米汽車2024年銷售10萬輛,一年將帶動超7-10GWh的電池需求量。小米的“鯰魚效應”已引發同行新一輪降價、直播等各式促銷行動,后續純電、乃至整個新能源汽車格局變化值得期待。

審核編輯:劉清

-

動力電池

+關注

關注

113文章

4542瀏覽量

77789 -

比亞迪

+關注

關注

19文章

2315瀏覽量

54258 -

新能源車

+關注

關注

3文章

622瀏覽量

23850 -

理想汽車

+關注

關注

0文章

246瀏覽量

3428

原文標題:2024Q1新能源車市“開門紅” 產銷同比增長三成

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年中國汽車產銷量再創新高,新能源汽車持續增長

2024年中國汽車產業產銷與出口雙增長

新能源車企11月再創佳績 蔚來11月交付量增長近三成 小鵬汽車交付量首次突破3萬

蔚來交付量連續7個月超2萬 蔚來11月交付量增長近三成

新能源汽車產銷量再創新高,智能座艙成競爭焦點

中國新能源汽車2024年全年銷量有望達到1200萬輛

2024年4月我國汽車產銷同比增長,新能源汽車占比超三成

84.3GWh!2024Q1新能源車銷量及動力電池裝機量延續快速增長

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

國星光電奮力奪取高質量發展“開門紅”

2024年1月全球專業電視ODM工廠出貨排名 TCL茂佳第一

工商網監

工商網監

評論