") 全球半導體制造業(yè)在2024年第一季度表現(xiàn)出改善跡象

全球半導體制造業(yè)在2024年第一季度表現(xiàn)出改善跡象

據(jù)SEMI(國際半導體產(chǎn)業(yè)協(xié)會)2024年第一季度報告透露,盡管受到疫情等因素影響,全球半導體制造業(yè)展現(xiàn)出較明顯的發(fā)展勢頭。電子產(chǎn)品銷售量穩(wěn)步攀升,庫存狀況良好,同時晶圓廠裝機容量也在逐步提升,預計下半年行業(yè)增長將更為顯著。

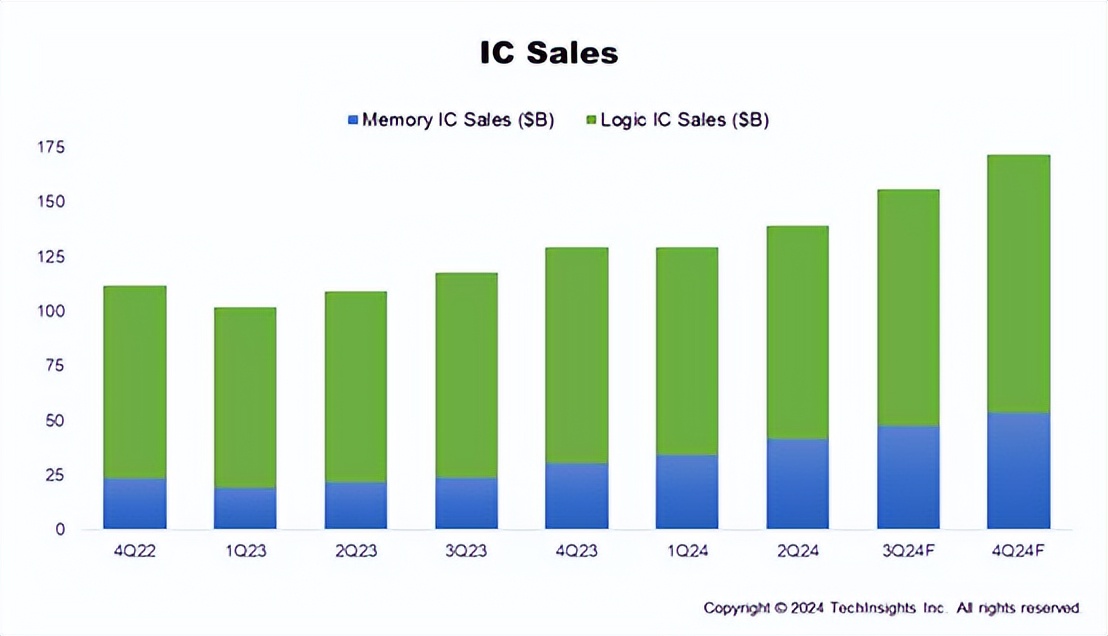

具體來看,2024年第一季度電子產(chǎn)品銷售額同比增長1%,預計第二季度將進一步提高至5%;集成電路(IC)銷售額則同比增長22%,其中高性能計算(HPC)芯片出貨量及存儲定價的改善將推動第二季度增長21%。值得注意的是,IC庫存水平在第一季度保持穩(wěn)定,預計本季度將有所改善。

在產(chǎn)能方面,晶圓廠產(chǎn)能將持續(xù)增長,預計每季度將超過4000萬片晶圓(以300mm晶圓計算)。第一季度產(chǎn)能增長1.2%,預計第二季度將增長1.4%。中國大陸仍是全球產(chǎn)能增長最快的地區(qū)。然而,晶圓廠利用率在2024年上半年預計不會有太大起色。受供應限制影響,2024年第一季度存儲產(chǎn)能利用率低于預期。

與此同時,半導體資本支出依然相對謹慎。2023年第四季度資本支出同比下滑17%,2024年第一季度繼續(xù)減少11%,預計第二季度僅能實現(xiàn)0.7%的微弱增長。不過,存儲資本支出預計將在第二季度增長8%。

SEMI市場情報高級總監(jiān)Clark Tseng表示,部分半導體領域需求已開始復蘇,但各領域復蘇程度不均。AI芯片和高帶寬存儲(HBM)需求最為旺盛,這兩個領域的投資和產(chǎn)能擴張也相應增加。然而,由于AI芯片主要依賴少數(shù)供應商,因此對IC出貨量增長的影響較為有限。

TechInsights市場分析總監(jiān)Boris Metodiev認為,2024年上半年半導體需求呈現(xiàn)喜憂參半態(tài)勢。受益于生成式人工智能(AI)需求激增,存儲器和邏輯器件出現(xiàn)反彈。然而,消費市場復蘇緩慢,汽車和工業(yè)市場需求回落,導致模擬、分立和光電子產(chǎn)品銷量略有下滑。

Metodiev預測,隨著人工智能向邊緣的擴展有望刺激消費者需求,下半年有望迎來全面復蘇。此外,隨著利率下調(diào)(釋放更多購買力)和庫存消耗,汽車和工業(yè)市場預計將在下半年恢復增長。

-

芯片

+關注

關注

455文章

50816瀏覽量

423626 -

集成電路

+關注

關注

5388文章

11547瀏覽量

361828 -

半導體

+關注

關注

334文章

27363瀏覽量

218721 -

制造業(yè)

+關注

關注

9文章

2238瀏覽量

53600

發(fā)布評論請先 登錄

相關推薦

SEMI: 2024 年第三季度全球半導體制造業(yè)強勁增長

富士膠片集團發(fā)布2024財年第一季度財務報告

富士通發(fā)布2024財年第一季度財報

德國:2024年第一季度約60%的電力生產(chǎn)來源于可再生能源

2024年第一季度NAND Flash產(chǎn)業(yè)營收增長28.1%

2024年全球半導體產(chǎn)業(yè)發(fā)展態(tài)勢解析

全球半導體制造業(yè)呈現(xiàn)改善跡象

2024年第一季度電子郵件威脅報告:美國垃圾郵件數(shù)量居首,制造業(yè)受害較多

功率半導體廠商納微半導體2024年第一季度收入業(yè)績同比增長達73%

2024年第一季度全球半導體銷售額總計1,377億美元,同比增長15.2%

安森美2024財年第一季度業(yè)績超預期

泛林半導體第一季度營業(yè)收入37.9億美元,毛利率47.5%

應用材料公司發(fā)布2024財年第一季度財務報告

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論