兩極分化嚴重,增收不增利,儲能企業困境持續

兩極分化嚴重,增收不增利,儲能企業困境持續

電子發燒友網報道(文/黃山明)2020年9月,國內“雙碳”目標的提出,徹底點燃了新能源產業的擴張情緒,而與新能源密切相關的儲能產業也隨之蓬勃發展。盡管國內儲能行業起步較晚,但追趕勢頭強勁,發展至今已成為全球儲能市場的中堅力量。

但過快發展的市場,卻并沒有展現出一種健康的發展態勢。隨著2023年度及2024年一季報的公布,各大儲能相關上市公司受到鋰價震蕩、產品競爭同質化等因素影響,企業間盈利差距進一步拉大,部分賽道更是呈現增收不增利的情況。

盈利兩極分化,部分行業增收不增利

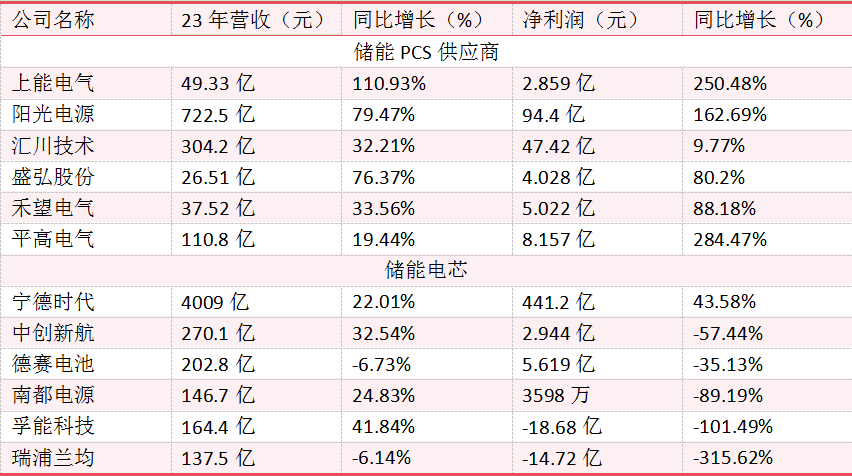

近幾年來,儲能市場競爭愈發激烈。在競爭格局方面,據起點研究所(SPIR)數據顯示,2023年度國內儲能PCS綜合競爭力排名前十的儲能PCS提供商,分別為上能電氣、科華數能、索英電氣、陽光電源、匯川技術、南瑞繼保、盛弘股份、禾望電氣、智光儲能以及平高電氣。

除了PCS外,儲能電芯也是儲能系統的核心設備,代表企業如寧德時代、比亞迪、中創新航、德賽電池、南都電源、孚能科技、瑞浦蘭均等。

為此,電子發燒友統計了一下相關上市企業2023年的年報以及2024年第一季度財報數據,從各大儲能企業發布財報情況來看,儲能PCS相關企業在2023年營收與凈利潤均有大幅增長,如平高電氣的凈利潤更是增長近三倍。

但儲能電芯相關企業情況卻并不樂觀,除了頭部的寧德時代、比亞迪等營收超千億,利潤過百億的企業能夠實現營收利潤同比大漲,如2023年寧德時代在儲能業務方面實現599億元營收,同比增長33.17%,顯示出了寧德時代在儲能領域的巨大潛力。

而其他電芯企業境況卻不那么樂觀,比如中創新航、南都電源、孚能科技等,都出現了增收不增利的情況,并且孚能科技已經是該公司至2020年以來連續第四年虧損。

對此,孚能科技表示,虧損主要原因在于2023年初產品原材料價格較高,導致其成本抬高,且該階段的產品庫存占比較高。隨著原材料價格下滑,其產品銷售價格也出現下調,導致公司毛利下降。

而德賽電池與瑞浦蘭均更是出現營收與凈利潤雙降的情況,以瑞浦蘭均為例,受到價格競爭的影響,2023年毛利率從7.4%下降到了2.1%。其中儲能電池產品占該公司總收入的50.8%,而瑞浦蘭均作為全球儲能電芯出貨量第四的企業,都已如此艱難,由此可以想象其他電芯企業遇到的困境。

淘汰賽與破局點

據公開數據顯示,2023年新增儲能相關企業超過7玩家,而初步形成規模的儲能系統企業也達到近百家,并且場外仍有大量企業想要沖進這一市場。這也造成了儲能行業競爭愈發激烈,有業內人士認為,今年預計將會有80%的儲能系統集成商被淘汰。

此前已經有相關跡象,不少企業更是暫緩甚至停止了對儲能項目的投入。如天齊鋰業終止收購澳大利亞礦企Essential MetalsLimited的計劃;協鑫能科與Zim-Thai Tantalum津巴布解除鋰礦資源開發合作協議;中礦資源擬取得蒙古國URT鋰礦項目51%權益的計劃終止。

新宙邦發布項目延期公告,將荊門新宙邦年產28.3萬噸鋰電池材料項目二期10.3萬噸鋰電池電解液產能的預計可使用狀態日期由2024年12月31日延至2026年12月31日;芳源股份公告稱,將終止2023年度向特定對象發行A股股票事項,該募集資金原計劃用于電池級碳酸鋰生產及廢舊磷酸鐵鋰電池綜合利用項目(一期);華軟科技宣布終止旗下兩大鋰電池電解液項目,包括年產12000噸鋰電池電解液添加劑項目和年產6000噸氟代碳酸乙烯酯(FEC)鋰電池電解液添加劑項目。

松下蓄電池(沈陽)工廠宣布全面停止生產,進入解散清算程序并不再開展任何經營活動;厚能股份宣布,因生產成本較高不適應市場需求,決定停止鋰電池生產。

另一個經典例子是南方黑芝麻,該公司曾計劃通過其全資子公司江西小黑小蜜食品有限責任公司轉型進入新能源產業,盤活閑置資產,并在江西南昌新建區投資35億元建設磷酸鐵鋰儲能鋰電池生產基地。

近日,南方黑芝麻宣稱,鑒于2023年下半年起新能源電池市場形勢發生重大變化,與公司進行項目可行性研究的假設條件產生重大差異,據此公司密切觀察外部條件變化,冷靜面對市場重大變局,不冒進推進,暫緩項目建設,等待最佳實施機會,避免增加投資成本和造成相關損失。

有機構統計,目前動力/儲能電池、正極材料、負極材料、電解液與鋰電池隔膜等細分產業鏈中,產能規劃已經遠超2025年市場需求的預期上線。據統計,到2025年三元材料的名義年產能將達到307萬噸,磷酸鐵鋰產能就將達575萬噸,電解液產能將達600萬噸,高盛預測,2025年動力電池將會降至每千瓦時99美元,這一價格降幅較2022年達40%,屆時必然帶來新一輪的淘汰潮。

想要破局,目前主要有兩條路,一個是降本增效,企業加速垂直一體化進程,提高競爭力。如華寶新能2024年一季度營收達5.82億元,同比增長29.89%,歸母凈利率為2899.97萬元,同比增長197.73%,扭虧為盈。

財報中提到,華寶新能扭虧為盈的關鍵就是貫徹了降本控費的經營策略,通過優化人力成本結構、提升廣告推廣精準投放和素材復用等措施,提升了利潤率。

第二個方法則是向海外擴展,相較國內極度內卷的市場,國外市場更加成熟、空間更大、產品單價更高。如國軒高科2023年營收達316.05億元,同比增長37.11%,歸母凈利潤9.39億元,同比大漲201.3%,凈利潤創下七年來新高。

這主要受益于海外市場,財報顯示,國軒高科海外市場營收64億元,同比大漲115%,占到總營收的20%左右,預計今年一季度將出貨10-11GWh,海外業務占比將進一步提升。

總結

隨著國內儲能市場競爭進一步激烈,市場開始逐漸分化,比如PCS市場仍在高速增長,而儲能電芯市場卻開始兩極分化,頭部企業仍能保持健康發展,而非頭部企業則呈現增收不增利的情況。想要解決這一難題,不僅需要相關企業降本增效,更需要企業們能夠走向海外,擴展營收版圖。

-

儲能

+關注

關注

11文章

1639瀏覽量

33078

發布評論請先 登錄

相關推薦

HBM4到來前夕,HBM熱出現兩極分化

海辰儲能榮獲2024高工金球獎兩大獎項

天合儲能多元場景解決方案引領全球儲能未來

長光衛星IPO闖關兩年失敗!衛星通信市場需求變動,上市企業業績兩極分化

怎么判斷可控硅開關的兩極

iOS 18操作系統發布 iOS 18抄襲無特色?

移動儲能和便攜儲能的區別

鋰電池、鋰電輔材、鋰電設備上市企業2023年業績看點

工商網監

工商網監

評論