硅光子學、LPO和CPO的最新市場預測

硅光子學、LPO和CPO的最新市場預測

近期,光通信研發機構LightCounting更新了硅光子學、LPO和CPO的預測。該機構稱人工智能集群對光連接的需求激增,扭轉了GaAs vcsel市場份額的下降趨勢。英偉達購買了近2400萬個400G SR4和800G SR8光模塊,并計劃今年再購買400萬個。這些光模塊使用的是100G vcsel,許多專家認為這種系統在部署時不夠可靠。對于VCSELs來說,這是一個真正的東山再起的故事,但它不會持續太久。英偉達正在優先考慮將硅光子技術用于其下一代光模塊。

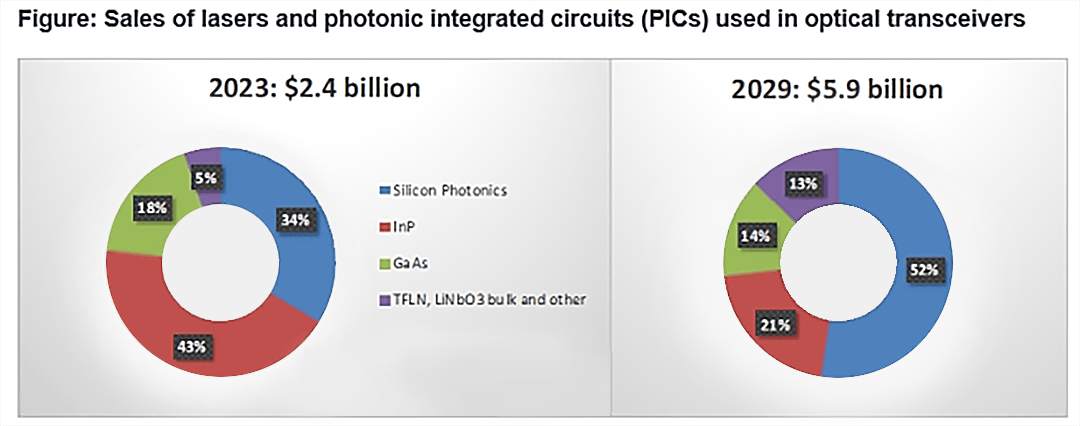

下圖是用于光收發器的激光器和光子集成電路(PICs)的銷售數據,按技術分類。

該機構預計基于GaAs和InP的收發器的市場份額將逐漸下降,而硅光子(SiP)和薄膜鈮酸鋰(TFLN) PICs將獲得份額。LPO和CPO的采用也將有助于SiP甚至TFLN設備的市場份額增長。

硅光子芯片的銷售額將從2023年的8億美元增加到2029年的30億美元以上。到2029年,帶有TFLN調制器的PICs的銷售額將從現在的幾乎為零增長到7.5億美元。用于傳統DWDM收發器的批量LiNbo3調制器的銷售將繼續下降,到2029年可以忽略不計。

制造TFLN產品的公司正在聯合起來加速供應鏈的發展,更多的公司投資于擴大TFLN晶圓和PICs生產所需的基礎設施。硅光子學將為TFLN提供集成平臺。如果將TFLN納入更廣泛的硅光子PICs定義中,到2029年,這些產品的銷售額將接近38億美元。

審核編輯 黃宇

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

硅光子

+關注

關注

6文章

87瀏覽量

14864 -

CPO

+關注

關注

0文章

18瀏覽量

185

發布評論請先 登錄

相關推薦

共封裝光學器件的現狀與挑戰

本文簡單介紹了共封裝光學器件的現狀與挑戰。 ? 1、Device fabrication/設備制造。需要為CPO開發先進的制造工藝和器件結構。以3D集成CPO的形式,硅光子芯片充當插入

國產手機大廠OLED需求激增

中國智能手機市場中,華為對手機OLED顯示屏的需求正經歷顯著增長。據最新市場預測,華為智能手機OLED的需求量將從去年的3370萬片大幅躍升至今年的6100萬片,增長率高達81%。這一顯著增長不僅反映了華為在智能手機市場的持續擴

【限免】光電CPO產業鏈齊聚杭州!參會名單&議程公布!2024光電合封CPO及異質集成大會9月27杭州論劍!

光子學應用方向及市場預測?技術演進總結發言嘉賓:Lightcounting,分析師,曹麗2. 后摩爾時代的芯片級光互連技術與中國CPO技術標準?中國標準

Meta人工智能聊天機器人進軍新市場,挑戰ChatGPT

Meta近日宣布,其人工智能聊天機器人將進軍21個新市場,與OpenAI的ChatGPT展開激烈競爭。

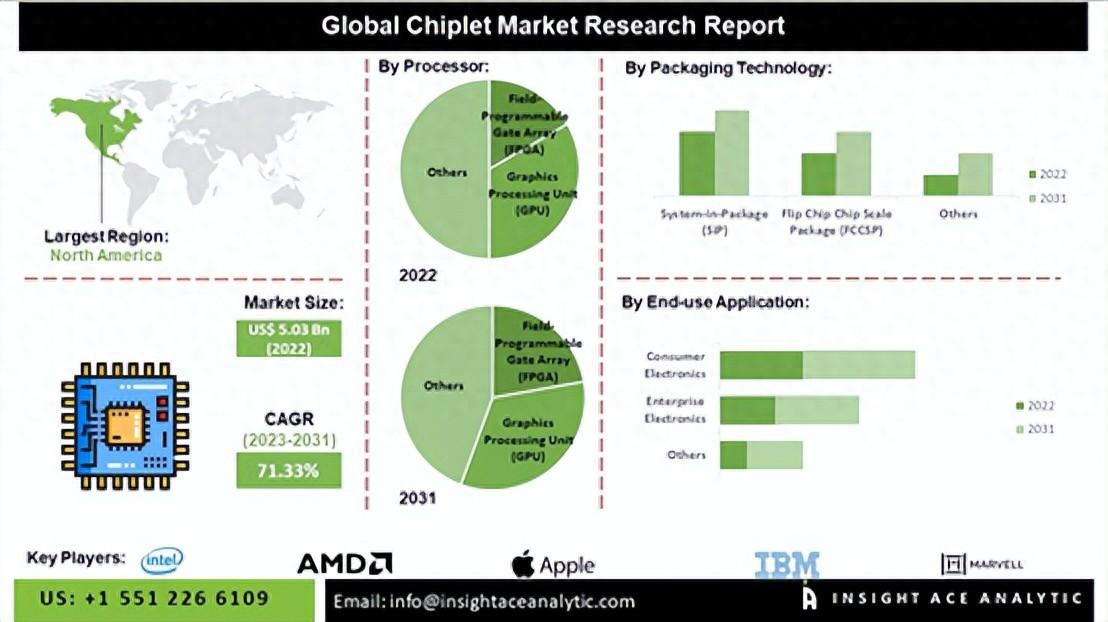

2031年全球Chiplet市場預測

發布了“2031年全球Chiplet市場、趨勢、行業競爭分析、收入和預測”的市場評估報告。市場分為: 按處理器: 現場可編程門陣列(FPGA)、圖形處理單元(GPU)、中央處理單元(C

易飛揚推出基于7nm DSP功耗16W的低功耗800G系列硅光模塊

與傳統方法相比,硅光子學正在成為一種有前途的技術,硅光子可實現CPU和GPU等計算單元之間的更好通信,內存單元也可以得到改進,以提高AI應用

硅光子學和集成光學

介紹 這本入門書解釋了光通信的基本概念、硅光子學的發展、行業如何朝著將光學器件與 ASIC 集成到聯合封裝解決方案中的方向發展,以及未來...... 光通信 二十年前部署網絡交換機/路由器時,主要

基于薄膜鈮酸鋰的高性能集成光子學研究

3月25日,Marko Lon?ar 博士出席光庫科技與 HyperLight 聯合主辦的“薄膜鈮酸鋰光子學技術與應用”論壇,并發表了題為“基于薄膜鈮酸鋰的高性能集成光子學”的演講。

易飛揚創新推出線性400G DR4 CPO硅光學引擎

易飛揚近日宣告推出一款基于線性直驅技術的400G DR4 CPO硅光學引擎,這是易飛揚面向下一個光網絡時代創新產品的一個子集

深入解析硅光子學

在硅中,光子和電場有時可以相互作用。光可以刺激電流,使光信號轉換為電子信號。而電場可以改變硅的光學特性,使電子信號可以控制光學開關和調制器。

微波光子集成芯片和硅基光子集成芯片的區別

微波光子集成芯片和硅基光子集成芯片都是光電子領域的重要技術,但它們在設計原理、應用領域以及制造工藝上存在著顯著的區別。

硅光子學:全球巨頭競相角逐的新戰場

在硅光子學市場上,領先的foundry是GlobalFoundries、Intel和Tower Semiconductor(Intel在今年早些時候宣布收購Tower)。目前尚不清楚T

工商網監

工商網監

評論