“科八條”刺激并購市場!芯聯集成收購子公司、希荻微收購韓國芯片企業Zinitix

“科八條”刺激并購市場!芯聯集成收購子公司、希荻微收購韓國芯片企業Zinitix

電子發燒友網報道(文/莫婷婷)近期,芯聯集成發布公告稱,公司收購控股子公司芯聯越州集成電路制造(紹興)有限公司(下稱“芯聯越州”)剩余72.33%股權,對應資產交易價格為58.97億元。

加強芯聯集成SiC MOSFET、模擬IC兩大增長曲線技術優勢

芯聯集成的主營業務為半導體集成電路芯片制造、封裝測試等,如今已經成為業內領先的集成電路晶圓代工企業之一。公司的主要四大技術方向為功率、MEMS、BCD、MCU。在產品結構上,芯聯集成原來的主要是IGBT、MOSFET、MEMS、模組,2023年新增SiC MOSFET、HVIC(BCD)、VCSEL三個產品線。如今,在七個產品線中,車規級半導體相關業務貢獻了近一半的營收。

芯聯越州具備硅基的生產能力,月產能到7萬片。公司還布局了SiC MOSFET、VCSEL(GaAs)以及功率驅動(高壓模擬IC)等更高技術平臺。SiC MOSFET、VCSEL是芯聯集成新增的產品線,未來有望集中資源,通過業務整合,擴大這兩大產品線的優勢。數據顯示,芯聯越州用于車載主驅6英寸SiC MOSFET的出貨量在去年至今年上半年排名第一。8英寸SiC MOSFET將在明年量產。

此外,芯聯越州掌握了國內稀缺的產品能力,打造了車規級BCD平臺。BCD技術最早是由歐美IDM廠商掌握。經過發展,國內部分企業也掌握了該技術,并持續迭代。芯聯越州是少數掌握高壓模擬IC生產能力的企業。

BCD工藝實現了在同一芯片上集成Bipolar(雙極性晶體管)、CMOS(互補金屬氧化物半導體)和DMOS(雙擴散金屬氧化物半導體)三種芯片的突破。在提高芯片的綜合性能的同時,還降低了成本,增強了系統的可靠性,減少了電磁干擾。隨著汽車電子、工業控制、消費電子等應用場景對高電壓耐受、高集成度等需求的增長,BCD技術也在朝著高電壓、高密度、高集成度以及高功率等方向突破。

在模擬 IC 芯片領域,芯聯集成同樣具備優勢,今年上半年公司發布了數模混合嵌入式控制芯片制造平臺、高邊智能開關芯片制造平臺、高壓 BCD 120V 平臺、高壓 SOI BCD 平臺等四個車規級平臺。其55nm BCD 平臺已經完成平臺開發和可靠性驗證,關鍵客戶產品導入。

總體來看,芯聯集成收購芯聯越州有以下原因。一是戰略協同與資源整合。兩家企業的結合有利于在半導體技術、工藝等方面充分發揮協同效應,提升整體技術實力,由此拓展芯聯集成的市場份額。當前,SiC MOSFET和模擬IC業務已成為芯聯集成的第二和第三增長曲線,未來將進一步鞏固公司在該領域的綜合實力。在收購完成后,芯聯集成也將充分整合芯聯越州的資源,包括內部管理、工藝平臺、供應鏈等方面。

二是實現盈利。需要關注的是,芯聯集成和芯聯越州都屬于虧損狀態,且毛利率為負,接下來一年的發展非常關鍵。財報數據顯示,芯聯集成在今年上半年實現營收28.80億元,同比增長14.27%;歸母凈利潤虧損4.71億元,同比減虧57.53%。而芯聯越州2022年到今年上半年的歸母凈虧損分別約10.88億元、19.58億元、4.71億元。芯聯集成今年上半年的毛利率僅為-4.25%,芯聯越州的毛利率為-14.11%。何時實現盈利備受關注。

不過芯聯集成對芯聯越州的未來保持看好的態度,公司認為隨著芯聯越州業務量增加,產品結構不斷優化,將逐漸實現盈利。

“科八條”將刺激半導體并購市場,納芯微、希荻微先后發布收購公告

在并購市場清淡的當下,芯聯集成用將近60億元完成對芯聯越州的收購,成為年內最大的芯片并購。今年6月,中國證監會發布“科創板八條”,芯聯集成此次的收購案也成為“科創板八條”發布后首單收購未盈利資產的方案。

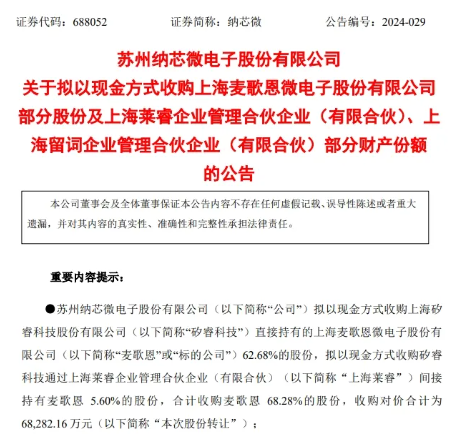

業內人士認為,在“科創板八條”發布后,半導體并購充足市場將迎來活力。在半導體市場中,希荻微、納芯微、富創精密、炬光科技等企業均發布了收購公告。希荻微宣布全資子公司Halo Microelectronics International Corporation擬以約1.09億元,收購韓國上市公司Zinitix 30.91%的股權。納芯微宣布近8億元收購傳感器公司麥歌恩79.31%的股份。富創精密擬以不超過8億元人民幣的現金方式收購亦盛精密。炬光科技收購了ams OSRAM AG光學元器件部分研發和生產資產。

半導體領域并購重組案例涌現也說明了表明行業整合正在加速。通過并購來擴大規模、優化資源配置,將成為企業提升競爭力的方式之一。同時,我們也關注到并購案大都圍繞公司技術升級和產品線展開,這將有利于企業加速自身的技術迭代和產品創新,滿足市場需求。

-

納芯微

+關注

關注

2文章

243瀏覽量

14518 -

希荻微

+關注

關注

0文章

42瀏覽量

3957 -

芯聯集成

+關注

關注

0文章

39瀏覽量

64

發布評論請先 登錄

相關推薦

國內A股芯片公司并購潮起!芯聯集成、紫光股份領銜,產業整合和競爭力提升是關鍵

國內模擬芯片加速整合并購,呼喚模擬巨頭的出現

半導體收購熱持續,兆易創新與希荻微宣布模擬芯片并購計劃

納芯微收購麥歌恩新進展:從79.31%到100%股權收購,整合優勢全面釋放

A股36家半導體企業發起并購

芯聯集成擬發行股份及支付現金收購子公司,助力公司業務高增長

喜報 | 芯聯集成榮獲“2024最具創新力科創板上市公司”獎

希荻微戰略并購Zinitix,強化集成電路設計領域領先地位

納芯微擬收購一傳感器企業

芯品速遞 | 希荻微推出高性能智能手機USB接口保護芯片HL5075

工商網監

工商網監

評論