應對儲能市場內卷,連接器該怎么辦?

應對儲能市場內卷,連接器該怎么辦?

低于0.3元/Wh的儲能電芯揭示行業縮影,連接器已成為承壓一環,這波降價潮還將持續多久?

儲能系統示意圖 圖/包圖網

儲能行業到底有多“卷”?

在過去的兩年中,儲能市場迎來爆發,《國際線纜與連接》也多次對儲能市場進行深度的研究和探討。

火爆的局面,帶來了市場的繁榮,也帶來了激烈的競爭。今年上半年以來, 儲能電芯平均價格一路走低,從0.6元/Wh ,一路跌至0.4元/Wh,甚至已經有廠商報出低于0.3元/Wh的價格。

史無前例的“價格戰”,正是儲能行業內卷的一個縮影。

01|儲能市場為啥這么卷?

儲能市場的卷,其實早就有跡可循。

2023年,中國汽車動力電池產業聯盟的數據揭示了一個現象:當年上半年我國動力電池累計產量293.6GWh,累計裝車量則是152.1GWh,面臨著產能增加的風險。

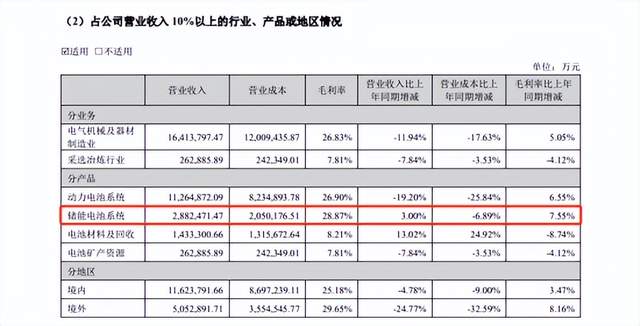

這一部分風險,不少企業都通過將產能轉移到儲能領域來規避。以寧德時代為例,其2022年的財報就表明,儲能方面營收達到449.8億元,同比增長超過2.3倍,占總營收的13.69%,到2023年,儲能電池領域營收進一步上漲,達到599億元,同比上漲33.17%。2024年上半年,寧德時代的儲能電池系統營收仍在上升,但增速有所放緩。

寧德時代2024年半年報(部分) 圖/寧德時代2024年半年報

因此,產能過剩的風險也被逐層傳導,最終來到了儲能領域。《儲能產業研究白皮書2024》的數據揭示了真相:2023年,中國儲能電池出貨量約200吉瓦時,而同期全球電力儲能年總裝機量約為100-120吉瓦時。

在動力電池市場上發生的事情,也同樣來到了儲能市場,而這一次,相關的產能又該轉移到哪里?

儲能價格戰的發生,是市場推動下形成的一個必然結果。甚至有媒體給出大膽的預測:2025年才是儲能行業最艱難的一年。

02|面對降價潮,儲能連接器承壓

面對儲能系統的激烈競爭,儲能連接器也成了整條產業鏈中共同承壓的一環。

根據Big-Bit產業研究室匯總整理的數據,當前儲能連接器主要應用于電池模組之間的串聯、儲能匯流箱、變流箱等場景中,通常大型儲能模組中,一個電池模組有2—4對儲能連接器。

泰科TE HPC儲能重載連接器 圖/泰科TE Connectivity

作為儲能系統的重要組成部分,儲能連接器受到降價潮的影響也是比較嚴重的,尤其是價格戰帶來的惡性后果。

早前,江蘇連動電力總經理王躍林在接受媒體「儲能100人」專訪時曾公開表示:“如果再放任其惡性循環,必然會導致整個產業的質量與服務雙降級。”

王躍林的擔心不無道理,儲能系統規模較大,能量密度大,安全問題至關重要,因此也對儲能連接器提出了較高的要求。

此前,《國際線纜與連接》記者亦咨詢過業內人士,精益達電子科技有限公司總經理達永恒就告訴記者,對于儲能連接器來說,過流能力、過壓能力、應用環境的高溫控制能力都是需要著重考慮的重點。

針對以上三點,儲能連接器在材料層面上,應重點考慮:

端子材料選擇:使用高導電率的材料,一些新型銅合金材料可以降低端子的體電阻,提高過流能力。

絕緣材料:使用高絕緣性能的外殼材料,并優化絕緣體的設計,以提高連接器的耐電壓能力。

耐高溫設計:選擇耐高溫且具有更強散熱能力的材料,設計合理的散熱結構,如散熱片或散熱通道,以幫助連接器在高溫環境下保持較低的工作溫度。

盡管面臨著產業鏈的激烈內卷競爭,但行業內的大部分公司,依然把產品質量擺在首位,依靠技術創新推動降本增效,這是值得肯定的。

03|結語

儲能行業的產能過剩,已經引起相關各方的足夠重視。

發改委價格監測中心高級經濟師劉滿平認為,儲能行業有賴于通過完善的儲能市場機制和價格機制來走向可持續健康發展。

需要注意的是,儲能行業的“內卷”,既非突然出現,也不會突然消失,在建立完善的機制之前,儲能行業仍需要一定的時間和成本去消化產能,慢慢回歸理性。針對儲能行業,我們也將持續保持關注,與大家深入探討。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

連接器

+關注

關注

98文章

14602瀏覽量

136862 -

儲能

+關注

關注

11文章

1674瀏覽量

33154

發布評論請先 登錄

相關推薦

盛顯科技:投影融合處理器連接出現超時,該怎么辦?

大電流快充:凌科YM28系列連接器新品獲戶外儲能行業垂青

旗幟鮮明反內卷,連接器上下游如何做到?

世界最高風儲項目開工,連接器該如何選型

中航光電儲能單芯連接器助力電池儲能系統

即插即用:凌科LP16 Type-C3.1新品連接器為戶外儲能提供安全快充

150A儲能連接器加工操作規范

TE Connectivity連接器如何助力“撬動”儲能大市場

工控主板發生故障該怎么辦?

中國星坤儲能連接器:卓越性能及雙重認證品質保障!

中國星坤儲能連接器:卓越性能與特點,雙重認證品質保障

金航標kinghelm電子研發生產大電流連接器和接線端子等產品,服務新能源汽車和儲能市場

工商網監

工商網監

評論