") 英飛凌宣布推出全球最薄硅功率晶圓,國產(chǎn)器件同質(zhì)化競爭的情況要加劇了?

英飛凌宣布推出全球最薄硅功率晶圓,國產(chǎn)器件同質(zhì)化競爭的情況要加劇了?

電子發(fā)燒友網(wǎng)報道(文/吳子鵬)日前,英飛凌宣布推出全球最薄硅功率晶圓,成為首家掌握20μm超薄功率半導(dǎo)體晶圓處理和加工技術(shù)的公司。晶圓直徑為300mm,厚度20μm僅為頭發(fā)絲的四分之一,是目前最先進的40-60μm晶圓厚度的一半。

英飛凌科技首席執(zhí)行官Jochen Hanebeck表示,“這款全球最薄的硅晶圓展現(xiàn)了我們致力于通過推動功率半導(dǎo)體技術(shù)的發(fā)展,為客戶創(chuàng)造非凡的價值。英飛凌在超薄晶圓技術(shù)方面的突破標(biāo)志著我們在節(jié)能功率解決方案領(lǐng)域邁出了重要一步,并且有助于我們充分發(fā)揮全球低碳化和數(shù)字化趨勢的潛力。憑借這項技術(shù)突破,英飛凌掌握了Si、SiC和GaN這三種半導(dǎo)體材料,鞏固了我們在行業(yè)創(chuàng)新方面的領(lǐng)先優(yōu)勢。”

值得注意的是,英飛凌一直以來都是全球功率半導(dǎo)體的龍頭企業(yè)。隨著20μm超薄功率半導(dǎo)體晶圓進入市場,英飛凌有望再次擴大在這一領(lǐng)域的領(lǐng)先優(yōu)勢。不過,技術(shù)升級之后,國產(chǎn)功率半導(dǎo)體廠商面臨的競爭加劇。

20μm超薄功率半導(dǎo)體晶圓的優(yōu)勢

晶圓是制造半導(dǎo)體器件的基礎(chǔ)材料,其厚度對于器件的性能和制造過程至關(guān)重要,通常在幾十到幾百微米之間。目前,?40-60μm?是這一范圍內(nèi)的常見值,也是英飛凌20μm超薄功率半導(dǎo)體晶圓發(fā)布之前的最高水平,適用于多種不同的半導(dǎo)體器件制造需求。

將晶圓厚度從?40-60μm降低到20μm,具有非常多的好處。首先是能夠改變功率器件的散熱表現(xiàn),基于更薄晶圓的功率器件可以減少芯片在工作時的熱量積累,提高散熱性能,從而保持芯片的穩(wěn)定運行。?

其次,更薄的晶圓可以提升器件的性能表現(xiàn),減少芯片在工作時的熱量積累,提高散熱性能,從而保持芯片的穩(wěn)定運行。?另外,英飛凌指出,與基于傳統(tǒng)硅晶圓的解決方案相比,晶圓厚度減半可將基板電阻降低50%,從而使功率系統(tǒng)中的功率損耗減少15%以上。對于高端AI服務(wù)器應(yīng)用來說,電流增大會推動能源需求上升,因此,將電壓從230V降低到1.8V以下的處理器電壓,對于功率轉(zhuǎn)換來說尤為重要。超薄晶圓技術(shù)大大促進了基于垂直溝槽MOSFET技術(shù)的垂直功率傳輸設(shè)計。

此外,更薄的晶圓可以適應(yīng)輕薄短小的封裝方式,減小芯片的體積和重量,增強器件的功率密度。

不過,從?40-60μm降低到20μm,使用更薄的晶圓進行生產(chǎn)制造,要需要面臨一些新的技術(shù)挑戰(zhàn)。比如,傳統(tǒng)晶圓減薄的工藝并不能夠適用于20μm,為此英飛凌研發(fā)出了一種創(chuàng)新而獨特的晶圓研磨方法;還有翹曲的問題,更薄的晶圓會遇到更大的翹曲問題,翹曲會降低工藝的精度,減低器件的可靠性,甚至是導(dǎo)致失效,英飛凌采取一系列的專利技術(shù)以應(yīng)對這個難題。

英飛凌方面透露,20μm超薄功率半導(dǎo)體晶圓技術(shù)已獲得認可,并被應(yīng)用于英飛凌的集成智能功率級(直流-直流轉(zhuǎn)換器)中,且已交付給首批客戶。

全球功率半導(dǎo)體市場格局生變?

文章開篇已經(jīng)提到,英飛凌目前是全球功率半導(dǎo)體市場的龍頭企業(yè),是技術(shù)發(fā)展的引領(lǐng)者。統(tǒng)計數(shù)據(jù)顯示,2023年英飛凌在全球功率半導(dǎo)體市場的份額占比為22.8%??,安森美和意法半導(dǎo)體分列第二和第三名,市場占比分別為11.2%和9%。因此,目前英飛凌在全球功率半導(dǎo)體市場的領(lǐng)先優(yōu)勢仍較為明顯。

根據(jù)官網(wǎng)信息,英飛凌擁有全面的功率半導(dǎo)體產(chǎn)品,包括IGBT、功率MOSFET、氮化鎵增強型HEMT、功率分立式元件、保護開關(guān)、硅驅(qū)動器、氮化鎵驅(qū)動器、IGBT模塊、智能功率模塊(IPM)、線性調(diào)節(jié)器、電機控制解決方案、LED驅(qū)動器以及各種交流-直流、直流-交流和數(shù)字功率轉(zhuǎn)換等,涵蓋了所有功率技術(shù)——硅(Si)、碳化硅(SiC)和氮化鎵(GaN)。

隨著基于20μm超薄功率半導(dǎo)體晶圓技術(shù)的功率半導(dǎo)體進入市場并持續(xù)獲得客戶方面認可,英飛凌有望繼續(xù)擴大其在全球功率半導(dǎo)體市場的領(lǐng)先優(yōu)勢。過往很多年,英飛凌一直都在引領(lǐng)全球功率半導(dǎo)體技術(shù)發(fā)展,以近期的事件來說,在公布20μm超薄功率半導(dǎo)體晶圓技術(shù)之前,該公司于9月12日開發(fā)出全球首項300 mm氮化鎵功率半導(dǎo)體技術(shù),相較于200 mm晶圓,300 mm晶圓芯片生產(chǎn)不僅在技術(shù)上更先進,也因為晶圓直徑的擴大,每片晶圓上的芯片數(shù)量增加了2.3 倍,效率也顯著提高,這項突破將極大地推動GaN功率半導(dǎo)體市場的發(fā)展。

此外,還包括英飛凌位于馬來西亞的晶圓廠一期項目正式啟動運營,這標(biāo)志著世界上最大的200毫米碳化硅(SiC)功率半導(dǎo)體晶圓廠的誕生。目前,在全球碳化硅(SiC)市場,意法半導(dǎo)體以32.6%市占率位居第一,安森美、英飛凌、Wolfspeed、羅姆半導(dǎo)體分列2-5名,市場份額分別為23.6%、16.5%、11.1%和8%。英飛凌新產(chǎn)能釋放之后,有望改變這一市場格局。

得益于在各項功率半導(dǎo)體技術(shù)的進一步發(fā)展,英飛凌有望引領(lǐng)全球功率半導(dǎo)體市場進入新的技術(shù)發(fā)展階段,這或許會進一步增強以英飛凌為首的國際廠商的市場影響力,比如意法半導(dǎo)體、安森美、三菱、德州儀器等,這些公司都具有深厚的技術(shù)底蘊,對硅(Si)、碳化硅(SiC)和氮化鎵(GaN)技術(shù)有著更深層的理解,在研發(fā)新技術(shù)方面更有優(yōu)勢。

那么,當(dāng)英飛凌將硅(Si)、碳化硅(SiC)和氮化鎵(GaN)技術(shù)全部帶入新階段之后,國產(chǎn)功率半導(dǎo)體廠商會受到哪些影響呢?

統(tǒng)計數(shù)據(jù)顯示,中國是全球最大的功率半導(dǎo)體市場,貢獻了約40%的功率半導(dǎo)體市場。近些年,國產(chǎn)功率半導(dǎo)體技術(shù)也取得了顯著的進步,誕生了比亞迪半導(dǎo)體、時代電氣、芯聯(lián)集成、斯達半導(dǎo)、士蘭微、宏微和揚杰科技等眾多有代表性的廠商。尤其是在功率模塊方面,統(tǒng)計數(shù)據(jù)顯示,2023年1-8 月我國新能源乘用車功率模塊國產(chǎn)供應(yīng)占比超過59%。

不過,在核心功率IC和分立器件方面,目前國產(chǎn)廠商在硅(Si)功率IC方面基本還處在中低端競爭的水平,隨著前沿技術(shù)迭代,國產(chǎn)廠商掌握的技術(shù)將被定義為更低端的產(chǎn)品,對產(chǎn)品凈利潤獲取是一大挑戰(zhàn)。在碳化硅(SiC)和氮化鎵(GaN)技術(shù)方面,國產(chǎn)廠商存在起步晚的問題,天岳先進、瀚天天成、派恩杰等在碳化硅襯底和外延生長方面取得了重要突破,但隨著技術(shù)升級,原本的產(chǎn)業(yè)鏈布局需要加快,企業(yè)的技術(shù)研發(fā)也需要進一步升級。

結(jié)語

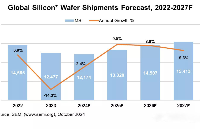

相關(guān)數(shù)據(jù)顯示,2022年全球功率半導(dǎo)體市場規(guī)模達481億美元,預(yù)計至2024年將增長至522億美元,年復(fù)合增長率約為5.46%。目前,全球功率半導(dǎo)體市場增長較為平緩,不過市場競爭卻暗流涌動,其中市場龍頭英飛凌是最主要的競爭發(fā)起者,將對市場格局產(chǎn)生深遠影響。對于國產(chǎn)功率半導(dǎo)體企業(yè)而言,隨著新技術(shù)和新產(chǎn)能的到來,這些廠商的追趕腳步要加快了,否則難免陷入更惡劣的競爭中。

-

英飛凌

+關(guān)注

關(guān)注

66文章

2186瀏覽量

138703 -

晶圓

+關(guān)注

關(guān)注

52文章

4909瀏覽量

127968 -

功率半導(dǎo)體

+關(guān)注

關(guān)注

22文章

1154瀏覽量

42967

發(fā)布評論請先 登錄

相關(guān)推薦

晶圓為什么要減薄

利用全息技術(shù)在硅晶圓內(nèi)部制造納米結(jié)構(gòu)的新方法

英飛凌推出全球最薄硅功率晶圓,突破技術(shù)極限并提高能效

英飛凌推出全球最薄硅功率晶圓

2024年全球硅晶圓市場回暖:SEMI預(yù)測出貨量將穩(wěn)步增長

英飛凌率先開發(fā)全球首項300mm氮化鎵功率半導(dǎo)體技術(shù),推動行業(yè)變革

今日看點丨龍芯中科下一代八核3B6600 CPU明年流片;英飛凌推出全球首創(chuàng)12英寸GaN晶圓技術(shù)

英飛凌率先開發(fā)全球首項300 mm氮化鎵功率半導(dǎo)體技術(shù), 推動行業(yè)變革

碳化硅晶圓和硅晶圓的區(qū)別是什么

全球一季度半導(dǎo)體硅晶圓出貨量下滑

英飛凌與Wolfspeed延長硅碳化(SiC)晶圓供應(yīng)協(xié)議

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論