射頻芯片企業前三季度業績PK:業績普降承壓前行,集成化、5G成為迭代關鍵

射頻芯片企業前三季度業績PK:業績普降承壓前行,集成化、5G成為迭代關鍵

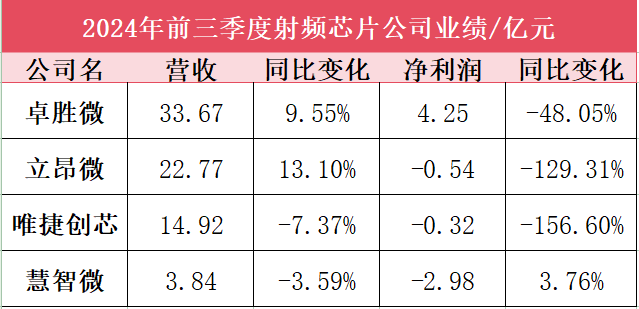

電子發燒友網報道(文/莫婷婷)近期,國內射頻產業鏈上的多家上市企業已經發布了2024年前三季度業績報告。電子發燒友網整理了卓勝微、立昂微、唯捷創芯、慧智微四家企業的業績情況,從這四家廠商的業績情況來看前三季度的整體發展情況。

從業績來看,卓勝微和立昂微是此次統計中體量最大的兩家廠商,營收分別為33.67億元、22.77億元,但出現了增收不增利的情況。在凈利潤方面,唯捷創芯、慧智微都出現了凈利潤虧損,好的一面是慧智微都實現了凈利潤的增長,慧智微虧損了2.98億元,實現同比增長3.76%,是此次統計的企業中唯一實現凈利潤增長的企業。

此次統計的5家廠商業績普降,產品價格承壓是一部分原因,企業為了奪得更大的市場份額在這個階段不得不讓利。當然,持續的研發投入,提升產品的技術競爭優勢也是凈利潤細化的原因之一。

卓勝微:芯卓產線進入交付階段

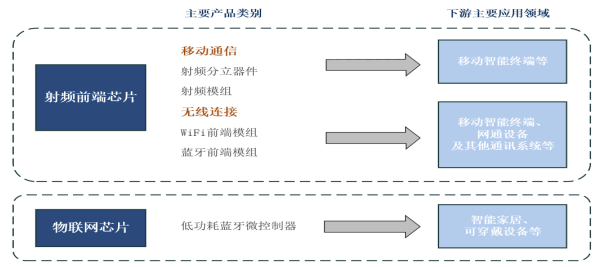

卓勝微主營射頻前端分立器件和射頻模組產品,包括提供射頻開關、射頻低噪聲放大器、射頻濾波器、射頻功率放大器等,同時提供低功耗藍牙微控制器芯片。

卓勝微前三季度的營收為33.67億元,同比增長9.55%;凈利潤4.25億元,同比下降48.05%。對于業績的虧損,卓勝微提到主要是受到芯卓持續投入導致的研發費用增長,以及資產減值和毛利率變化帶來的影響。

芯卓半導體產業化建設項目起初預計投資總額為35億元,將建設晶圓制造和封裝測試生產線,用以完善卓勝微射頻 SAW 濾波器芯片和射頻模組的全產業鏈布局。不過從目前的情況來看,芯卓自建產線導入大批量產品時會產生相應模具費,因此接下來還需要持續投入資金,這也導致了卓勝微研發支出不斷擴大。且由于前期芯卓折舊、產品結構及匯率變動等因素影響,卓勝微的毛利率還出現了下降,僅為40.52%。

好消息是,芯卓已從初期建設步入中期交付, 6 英寸濾波器產線的產品品類已實現全面布局,同時集成自產濾波器的 DiFEM、L-DiFEM、GPS 模組等產品已成功導入多家品牌客戶并持續放量。12 英寸 IPD 平臺已正式進入規模量產階段,12 英寸射頻開關和低噪聲放大器的第一代工藝生產線已實現工藝通線。期待未來芯卓產業化后帶來的盈利。

在前三季度,射頻分立器件實現營收18.66億元,同比減少 6.42%;模組類產品實現營業收入 14.37 億元,同比增加38.82%。目前模組的整體占比達到 43%,且有著占比提升的趨勢。

不過,卓勝微令人關注的是存貨增加。庫存主要是生命周期較長的通用型的原材 料或產成品,皆為通用物料。這也是隨著芯卓6英寸、12英寸產線的投入,為了確保供應鏈的穩定性,卓勝微不得不做的選擇。前三季度財報顯示,卓勝微的存貨同比增加了78%,達到26億。

唯捷創芯:產品價格承壓、出貨量下降致凈利潤下滑

近期,射頻前端芯片進入價格血戰階段,特別是手機射頻價格不斷下降。唯捷創芯專注射頻前端芯片,可提供包括蜂窩通信(4G產品、5G產品)、無線局域網通信(Wi-Fi 射頻前端模組)在內的射頻功率放大器模組和接收端模組等。這也讓公司深受行業內卷的影響。

唯捷創芯前三季度出現營收凈利雙雙下滑,營收為14.92億元,同比下滑了7.37%,凈利潤虧損了0.32億元,同比下滑156.6%,是此次統計的廠商中凈利潤下滑最明顯的企業。對于業績的增長,唯捷創芯表示這是由于第三季度,受市場競爭環 境影響,公司產品價格承壓,部分產品出貨量有所下滑。

低成本已經成為射頻前端芯片市場的明確發展趨勢。慧智微也在投資者關系活動上表示“2024 年 2 季度,整個射頻前端行業競爭尚處于比較白熱化的狀態,部分產品價格競爭相對激烈。”業內人士預測隨著卓勝微存貨增加、新產線運轉帶來的成本優勢之后,也將有一場“殺價沖量”。

價格戰給射頻前端芯片廠商帶來了明顯的壓力,如何在盡量減少虧損的情況下,擴大市場份 額,并且通過持續迭代技術及產品,推出更高性能 和性價比的產品,提高市場競爭力,降低成本,從而改善公 司盈利水平又將是一個考驗。

慧智微:5G 產品的出貨占比提高

在此次統計的廠商中,慧智微的營收規模較小,不過在射頻芯片領域,慧智微也被稱為領軍企業,公司主要生產射頻前端芯片及模組,產品已經應用到三星、OPPO、榮耀等智能手機品牌機型,并進入聞泰科技、華勤通訊和龍旗科技等一線移動終端設備 ODM 廠商和移遠通信、廣和通、日海 智能等頭部無線通信模組廠商。在競爭激烈的射頻芯片市場,與頭部企業的合作也算是競爭優勢的體現。

在前三季度,慧智微實現營收3.84億元,同比下降了3.59%,凈利潤虧損了2.98億元,同比增長了3.76%。慧智微目前還未實現盈利,不過可以看到公司的盈利水平在逐步提高。慧智微的產品均來源于自主研發,更為重要的是公司具備封裝、測試的能力,已經建立了封裝、封測工廠,為產品的研發,以及質量和性能帶來了技術優勢。

慧智微的產品包括L-PAMiF 發射模組和 L-FEM 接收模組的5G 新頻段系列產品。5G 重耕頻段系列產品,4G 頻段系列產品,以及其他系列產品。其中L-PAMiF 發射模組內部集成 PA、LNA、Switch、Filter 等元件,將 Sub-6GHz 的 n77/78/79 的 射頻發射和接收通路集成在一起,是 5G 手機核心的器件之一。目前,慧智微的營收結構中,主要以5G產品為主,占比約為60%。

慧智微預計下半年5G產品收入比例會較上半年回升。隨著公司 5G 新方案的產品在品牌客戶的量產,將會提高 5G 產品的出貨占比,進而對公司未來毛利水平帶來正向幫助。同時,預計N79頻段會下沉到 3000 元機型,主打的5G雙頻(N77/N79)L-PAMiF產品預計會迎來更好的市場前景。

在今年上半年慧智微的Phase7 LE 的低頻和中高頻 L-PAMiD 產品都已量產,并已經通過多家客戶驗證;Phase 8L 方案的 LPAMiD 產品進展在國內相對領先,預計今年會有量產出。

加速推出新品提高技術競爭力,集成化、5G成為關注點

在市場趨勢方面,射頻前端行業正逐步向集成化和智能化方向發展。高集成度的設計有 助于減小芯片體積、降低成本,同時提高產品的可靠性與穩定性;智能化則助力實現更高效的無線通信與數據處理能力。國內廠商若要在激烈的市場競爭中獲得優勢,就需要緊跟這一 發展趨勢,開發出能夠滿足市場需求的高性能射頻前端產品。

在產品迭代方面,卓勝微在二季度推出的 L-PAMiD(主集收發模組,集成射頻低噪聲放大器、射頻功率放 大器、射頻開關、雙工器/四工器等器件的射頻前端模組)產品是目前業界首次實現全國產供應鏈的系列產品,并且在三季度完成新一輪的產品迭代。卓勝微還采用 3D 堆疊封裝實現產品的小型化,用于高性能天線開關、接收端模組、發射端模組等產品,提升產品的競爭力。

5G 技術的加持要求,射頻前端需要支持更多的頻段,完成更復雜的信號處理,以適應 5G 網 絡的高速度和低延遲特性。值得期待的是,隨著射頻前端的單機價值量也隨著5G手機而增長。未來射頻前端行業預計將繼續保 持強勁的增長趨勢。因此多家射頻前端芯片企業都在積極推動5G產品的迭代。

例如今年7月,慧智微推出了新一代5G產品——高集成n77(78)/n79雙頻工規級L-PAMiF產品S55235,具備更小尺寸,僅為3mm x 5mm,符合工規級。唯捷創芯的5G產品包括5G MMMB PA、L-PAMiF 和 L-PAMiD 等中、高集成 度模組產品,并且還推出車載 5G 射頻前端通信模塊,今年上半年唯捷創芯的車載 5G 射頻 前端解決方案已通過車規級 AEC-Q100 認證。

-

射頻

+關注

關注

104文章

5585瀏覽量

167740 -

射頻芯片

+關注

關注

976文章

412瀏覽量

79616 -

5G

+關注

關注

1354文章

48454瀏覽量

564218

發布評論請先 登錄

相關推薦

存儲上市企業:2024年三季度業績向好,第四季度承壓前行

激光雷達廠商速騰聚創今年前三季度總銷量 38.19 萬臺,同比增長 259.6%

小米公布第三季度業績報告 小米第三季度營收925.1億元 小米現金儲備1516億

國芯科技三季度業績創新高,汽車電子芯片國產化進程加速

三星電子第三季度業績創新高

功率器件公司前三季度業績:晶閘管龍頭凈利潤暴漲20倍,多家緊抓汽車市場

谷歌第三季度業績強勁,云業務增長成亮點

安森美公布 2024 年第三季度業績

業績創歷史新高!博威合金三季度報解讀

奧比中光預計前三季度實現營收約3.5億 AIOT領域實現規模快速增長

A股半導體行業第三季度利潤預增顯著

瑞芯微業績大增 發布前三季度業績預告 同比增長 339.75%到 365.62%

芯聯集成發布前三季度業績預告:營收與利潤持續高增長

工商網監

工商網監

評論