英特爾的危機與自救:或出售Altera股權,搶進AI 主戰場

英特爾的危機與自救:或出售Altera股權,搶進AI 主戰場

電子發燒友網報道(文/莫婷婷)近期,英特發布第三季度財報,該季度英特爾營收132.84億美元,同比下滑 6.2%,高于市場預期的130.3 億美元。但凈利潤不容樂觀,凈虧損166.39億美元。與巨額虧損一同被關注的是“英特爾即將出售Altera 部分股權”的消息,第三季度Altera FPGA業務同比下滑 44%,這也被認為是英特爾丟掉“包袱”的一場自救。

AI市場面臨AMD、英偉達勁敵,Altera未達預期營收下滑44%

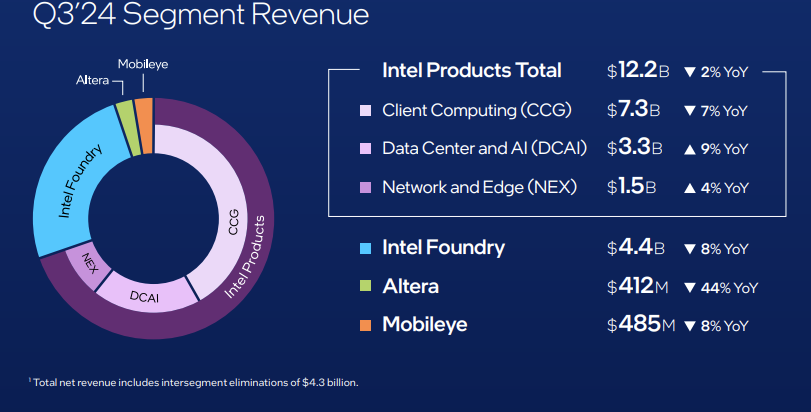

先來看各個業務的業績情況。總產品業務營收,包括客戶端業務、數據中心及 AI 業務、網絡和邊緣計算業務的營收之和為121.90億美元,同比下降了2%。

客戶端業務營收為73.3 億美元,同比下滑 6.8%,低于市場預期的74.6 億美元,約占總營收的41.6%。具體來看, Desktop 業務下滑了 24.8%,Notebook 業務增長8.5% 。

英特爾的利潤主要是來自 PC 客戶端業務,占該季度總營收的55.2%。該業務的下滑影響了整個季度的業績。其主要的競爭對手AMD的客戶端業務市場份額不斷提升,同比增長29.5%。對于英特爾來說,最為重要的客戶端業務市場份額被蠶食,這是一個巨大的挑戰。

數據中心及 AI 業務的營收為33.5 億美元左右,同比增長 9%,約占總營收的8.6%,得益于傳統服務器需求的提升。該業務主要的市場需求是GPU,以及 AI CPU。英特爾在今年推出了英特爾至強6(Xeon 6)處理器,代號Sierra Forest,且推出了基于至強6能效核的服務器解決方案。

即使英特爾在不斷提高新品發布的速度,以占領更多的市場份額,卻也無法忽視英偉達等競爭對手在該領域具備極大的優勢。半導體研究機構TechInsights的數據顯示,2023年全球數據中心GPU總出貨量約為385萬顆,其中英偉達的數據中心GPU出貨量達到了376萬顆,拿下了全球98%的市場份額,英特爾還需持續推出極具優勢的產品才能攻克該市場。因此,我們也可以看到英特爾終于在9月正式發布新一代AI加速器Gaudi 3,用來與NVIDIA H100 GPU加速器相抗衡。

網絡和邊緣計算業務(NEX)營收為15.11億美元,同比增長了4%,約占總營收的8.6%,得益于庫存調整改善,該業務也逐漸實現回暖。

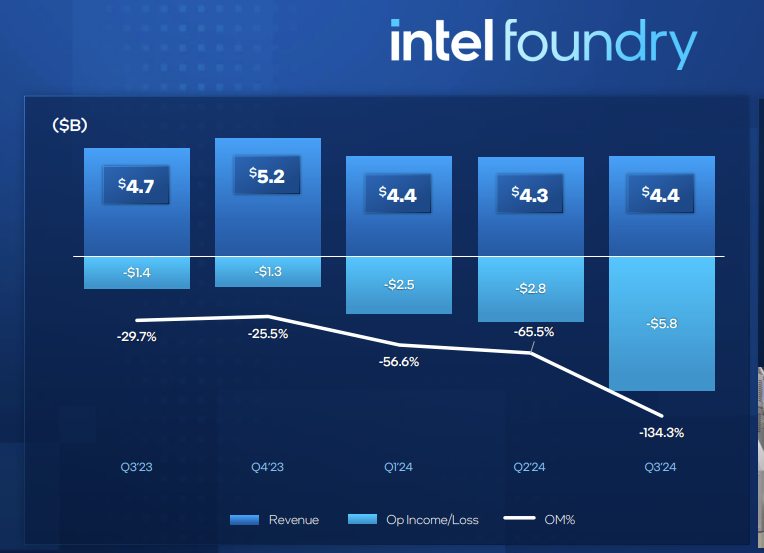

晶圓代工業務營收44億美元,同比下降8%,約占總營收的25.1%,Intel 4和Intel 3晶圓組合在該季度具有一定的增加驅動力。

英特爾將Altera 業務、Mobileye業務、其他業務列進其他所有業務中,總計為10.39億美元,同比下降了28%,約占總營收的5.9%。其中Altera 業務的虧損是最為嚴重的。

FPGA業務Altera營收4.12億美元,同比下滑 44%,不過實現了環比增長14%。英特爾旗下自動駕駛部門Mobileye業務營收為4.85億美元,同比下降54%。Mobileye在中國市場也備受挑戰,該季度在中國出貨量減少了50%。

Altera:英特爾的FPGA業務雷聲大雨點小

2015年,英特爾宣布收購 FPGA 制造商 Altera,耗資167 億美元,目標很明確那就是數據中心。但在完成收購后,Altera的營收保持在20億美元左右,且有下滑的趨勢,在英特爾總營收的占比中也保持在個位數。彼時還未被AMD收購的Xilinx營收逐年增長,很顯然,Altera似乎并未表現出英特爾期待的潛力。

在2024年第一季度開始,Altera業務從數據中心及 AI 業務中分離出來,單獨計算,或許就是在第一季度開始,英特爾重新審視Altera。

從財報數據看到,Altera業務的營收從2023年第三季度的7.35億美元直線下降至2023年第四季度的4.80億美元,利潤也直降。盡管2024年單季度的營收保持增長,且終于在第三季度實現扭虧為盈,但從英特爾計劃出售少數股權的決定來看,英特爾正面臨著極大的壓力,并試圖扭轉局面。

從英特爾總體業績來看,各個業務的造血能力不足,就連客戶端業務也由于競爭優勢下降致使市場份額不斷被蠶食。此前坊間傳出高通將收購英特爾的消息,相比之下出售少數Altera業務的股權的可能性更大。

業內消息顯示,收購公司 Silver Lake 、貝恩資本、私募股權公司 Francisco Partners是潛在的競標者,且交易的價值將在數十億美元以上。若真如上述消息,英特爾或將能緩解一部分燃眉之急,畢竟英特爾的代工業務還在虧損中。英特爾首席執行官帕特·基辛格還在財報電話會議中提到,預計將在2025年初完成對 Altera 部分股份的出售。

當然,出售部分股份并不意味著英特爾完全放棄FPGA業務。目前英特爾已經推出多款FPGA產品,包括Agilex7 FPGA、Agilex5 FPGA、Agilex3都已經實現量產出貨,Agilex9 RF在今年三月投入量產。上述產品是高中和成本優化型芯片和板卡產品組合,英特爾在FPGA的最終目標是高性能市場。我們認為,在數據中心、AI等新興需求的驅動下,FPGA還有巨大的潛力,這也成為英特爾翻身的關鍵。

一場“自救”行動

在第三季度,英特爾在其100億美元的成本削減計劃方面取得了重大進展。包括整個公司的結構和運營重組,以及裁員、運營費用和資本支出等,在裁員方面,英特爾已經削減的公司美國、以色列的辦公人員,其中8月宣布裁員15000人,占員工總數的15%,還放棄了2022年收購的Granulate,剝離了非核心業務代工部門,讓其成為獨立子公司。通過一系列的操作,英特爾在2024年開啟一場“自救”。

相較第二季度,英特爾還削減了研發費用方面,第三季度的研發費用為40.49 億美元,這與裁員有很大關系。英特爾表示這是艱難但必要的變革,“預計在年底前將實現減少超過15%的員工。”從目前來看,降本增效將依舊是英特爾的主要策略之一。

英特爾首席執行官帕特·基辛格在財報中表示,“我們的收入超過了指導區間的中點,我們正在采取緊急行動,為未來的可持續價值創造定位業務。”在放棄了收購的Granulate公司,調整公司結構后,預期未來英特爾的業務將更加聚焦、清晰。

在業務上,AI可以說是英特爾的基本盤,因為不管是客戶端業務還是數據中心及 AI 業務,都有在向AI靠近的趨勢,且這兩大業務合計占總營收的60%以上。因此擠進AI主戰場,穩抓核心業務才是關鍵。

在客戶端業務上,英特爾押注AI PC賽道。英特爾計劃在2025年底之前交付超過1億臺人工智能PC。今年9月,英特爾推出了其酷睿Ultra 200V系列處理器,代號Lunar Lake,具備更低功耗的優勢,在性能圖形和人工智能方面實現了提升。本月,英特爾推出了代號為ArrowLake的酷睿Ultra 200s系列臺式機處理器,把AI PC的能力擴展到桌面平臺。

目前在AI 賽道上,英特爾還面臨著AMD、高通等強大的競爭對手。AI性能和續航是AI PC的核心參數,英特爾酷睿Ultra 200V系列與高通驍龍X Elite等產品同臺競技,未來能夠拿到多少市場份額,值得期待。

在代工業務上,最關注的是18A制程工藝,英特爾表示將在2025年推出。18A將挑起代工業務的大梁,在如期量產后或將能為英特爾拿下更多外部客戶。在將代工業務獨立后,該業務將具備更好的靈活性。

此前,英特爾制定了“四年五個節點”技術路線,計劃在四年內跨越五個節點。英特爾認為,第五個節點——英特爾18A將完成設計和工藝創新,使英特爾回歸工藝領導地位。基于18A制程節點的兩款領先產品——面向AI PC客戶端處理器PantherLake和面向服務器處理器ClearwaterForest將在明年推出。

但我們也關注到英特爾的代工廠還在虧損的狀態,這項燒錢的業務何時能扭虧為盈,想必英特爾對18A也是寄予厚望。

-

英特爾

+關注

關注

61文章

9964瀏覽量

171765

發布評論請先 登錄

相關推薦

英特爾篩選Altera芯片業務競購者名單

英特爾擬出售Altera股權,估值達170億美元

英特爾醞釀出售Mobileye股權以應對挑戰

英特爾CEO:AI時代英特爾動力不減

英特爾酷睿Ultra通過全新英特爾vPro平臺將AI PC惠及企業

英特爾旗下FPGA公司Altera正式亮相

中端FPGA成為主戰場,Altera獨立后的市場格局

英特爾成立全新獨立運營的FPGA公司Altera

英特爾旗下Altera正式獨立運作,FPGA市場將迎來怎樣的巨變?

英特爾旗下FPGA集團Altera獨立,瞄準AI硬件增長機會

英特爾恢復Altera獨立運作

英特爾成立Altera新公司,專注FPGA端到端解決方案

英特爾首推面向AI時代的系統級代工—英特爾代工

工商網監

工商網監

評論