") iPhoneX的創(chuàng)新或推動(dòng)這些半導(dǎo)體廠走向“芯”巔峰

iPhoneX的創(chuàng)新或推動(dòng)這些半導(dǎo)體廠走向“芯”巔峰

經(jīng)過(guò)十年的發(fā)展,智能手機(jī)已經(jīng)成為了半導(dǎo)體元器件的主要購(gòu)買商。根據(jù) 市場(chǎng) 研究機(jī)構(gòu) Gartner 的數(shù)據(jù)顯示,2017 年全球半導(dǎo)體的 采購(gòu) 支出高達(dá) 4197 億美元,當(dāng)中三星電子和蘋果持續(xù)位列前兩名。前十名的半導(dǎo)體 采購(gòu) 廠商中,有四家是智能手機(jī)領(lǐng)域的全球名列前茅的玩家,可見(jiàn)智能手機(jī)對(duì)半導(dǎo)體公司的強(qiáng)大影響力。

更重要的一點(diǎn),智能手機(jī)引入的新功能,推動(dòng)了半導(dǎo)體廠商走向了“芯”生巔峰。例如移動(dòng)網(wǎng)絡(luò)的需求發(fā)展成就了高通,指紋識(shí)別成就了 FPC 和匯頂,高性能的拍照需求讓 SONY 重生。十年之后,以 iPhone X 為代表的新智能手機(jī)時(shí)代將開(kāi)啟新征程,一批半導(dǎo)體公司也會(huì)趁機(jī)崛起。

智能手機(jī)的新發(fā)展趨勢(shì)

現(xiàn)在的智能手機(jī)缺乏創(chuàng)新,影響了手機(jī)的整體出貨量和前景。據(jù) IDC 的數(shù)據(jù)顯示,全球智能手機(jī) 2017 年出貨量接近 15 億部,但這是自 2007 年蘋果推出 iPhone 以后的首次回落。 Strategy Analytics 隨后發(fā)表的報(bào)告也表示,去年第四季,全球智能型手機(jī)出貨量創(chuàng)出了有史以來(lái)的最大年增率跌幅。根據(jù) Strategy Analytics 的觀點(diǎn),這主要是由中國(guó) 市場(chǎng) 大跌所導(dǎo)致。主要就在于中國(guó)市場(chǎng)由于手機(jī)更換周期變長(zhǎng),營(yíng)運(yùn)商減少補(bǔ)貼,缺乏令人驚嘆的機(jī)型,中國(guó)消費(fèi)者的購(gòu)機(jī)需求大跌了 19% 。歸根到底就是缺乏了創(chuàng)新。

曾經(jīng)多點(diǎn)觸摸屏、指紋識(shí)別帶來(lái)的那種驚艷,已經(jīng)很久沒(méi)有見(jiàn)到了,直到去年 iPhone X 的亮相,半導(dǎo)體和手機(jī)廠商似乎又找到了新的“激情”。

從 iPhone X 的構(gòu)造上看,全面屏、 OLED 、 3D 面部識(shí)別和無(wú)線充電是最大的吸引點(diǎn),而現(xiàn)在的安卓陣型也將蠢蠢欲動(dòng),大力推動(dòng)這幾大特性在安卓手機(jī)的普及。也就是說(shuō),這些催生的新需求將會(huì)為半導(dǎo)體產(chǎn)業(yè)帶來(lái)一些新貴。

以蘋果iPhone X為例,從Techinsights的拆解我們可以看到,在蘋果的Face ID系統(tǒng)中,紅外相機(jī)和ToF由ST提供、OLED屏幕和 驅(qū)動(dòng) 由三星提供、OLED屏幕PMIC由TI提供、環(huán)境光傳感器來(lái)自ams、無(wú)線充電芯片由博通提供,當(dāng)中最重要的一個(gè)部件就是Dot proje cto r,這是成就蘋果Face ID功能的關(guān)鍵部件。

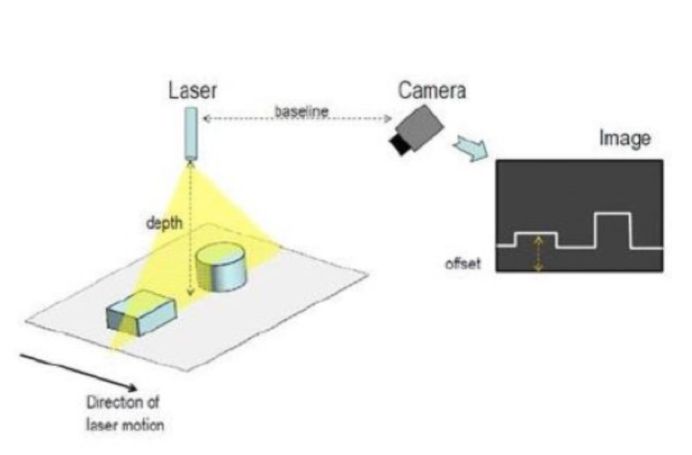

據(jù)介紹,在該 方案 中,使用高功率的垂直共振腔面射型激光發(fā)射紅外光激光,經(jīng)由晶圓級(jí)光學(xué)( Wafer Level Optics , WLO )、繞射光學(xué)元件( Diffractive Optical Elements , DOE )等 結(jié)構(gòu) ,產(chǎn)生大約 3 萬(wàn)個(gè)“ 結(jié)構(gòu) ”( Structured )光點(diǎn)投射到使用者的臉部,利用這些光點(diǎn)所形成的陣列反射回紅外光相機(jī)( Infrared camera ),計(jì)算出臉部不同位置的距離(深度)。其中的 WLO 光學(xué)鏡頭就是 ams 供應(yīng)的。

除了以上的機(jī)會(huì)外。 在即將到來(lái)的5G方面,也有一批新的廠商迎來(lái)巔峰。

談到 5G , 射頻 前端會(huì)是一個(gè)重要的考量,例如在濾波器方面, BAW 將會(huì)迎來(lái)更多的基于。在 PA 方面,砷化鎵和氮化鎵 PA 也將攜手并進(jìn)。在基帶方面, Intel 也獲得了一席之地。再加上人工智能的引入,很多“新”廠商會(huì)在新一代智能手機(jī)中受益。

3D 傳感器 方案 帶來(lái)的推動(dòng)

用于臉部識(shí)別的 3D 傳感器方案是 iPhone X 上最大的革新,這也是給半導(dǎo)體業(yè)者帶來(lái)更多新貴的部分。其中首先受益的是 ams (中文名艾邁斯半導(dǎo)體)。

這家?jiàn)W地利企業(yè)在過(guò)去的三十多年里一直從事模擬傳感器業(yè)務(wù), 產(chǎn)品 包括了光學(xué)、環(huán)境、成像和音頻等方面。公司擁有近萬(wàn)名員工,服務(wù)超過(guò)了八千家客戶。據(jù)介紹,公司的一半營(yíng)收來(lái)自于消費(fèi)電子,另一半則來(lái)自汽車、工業(yè)和醫(yī)療等。

ams的 產(chǎn)品 線

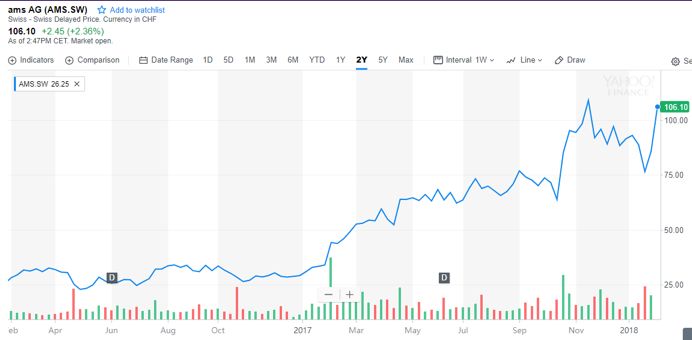

在 2017 年以前, ams 并不為全球大多數(shù)人所熟悉,但自從蘋果劃時(shí)代的 iPhone X 采用了他們的光學(xué)傳感器以后,這家歐洲公司的知名度、業(yè)績(jī)和股價(jià)都有了突破性的增長(zhǎng)。據(jù)公司最新財(cái)報(bào)顯示, 2017 年第 4 季度,公司營(yíng)收年增 252% 至 4.703 億歐元 ,全年?duì)I收營(yíng)收年增 93% 至 10.638 億歐元,而這一切主要是拜 iPhone 所賜。據(jù) Baader 分析師 Guenther Hollfelder 預(yù)估,艾邁斯半導(dǎo)體 2017 年?duì)I收有高達(dá) 40% 是來(lái)自蘋果。

ams過(guò)去兩年股價(jià)的變化

這次看好 ams 的一個(gè)觀點(diǎn)來(lái)自于 蘋果Face ID是用的3D結(jié)構(gòu)光方案 ,根據(jù)以往經(jīng)驗(yàn),這將會(huì)引領(lǐng)整個(gè)行業(yè)的潮流,催生龐大的市場(chǎng),而 當(dāng)中的WLO晶圓級(jí)光學(xué)透鏡就來(lái)自ams ,這是他們?cè)谑召?gòu) Heptagon 中獲得的。其實(shí)為了迎接 3D 傳感器, ams 還收購(gòu)了 VCSEL 供應(yīng)商 Princeton Optronics 和臉部識(shí)別 軟件 公司 KeyLemon。另外還和國(guó)內(nèi)的舜宇光學(xué)合作,共同為手機(jī) 設(shè)備 及汽車,開(kāi)發(fā)和 銷售 3D 感應(yīng)鏡頭解決方案,這讓他們?cè)谔峁┱w 3D 傳感方案的時(shí)候,比其他競(jìng)爭(zhēng)者更有優(yōu)勢(shì)。

3D結(jié)構(gòu)光成像原理圖

其次受益的VCSEL 供應(yīng)鏈 。

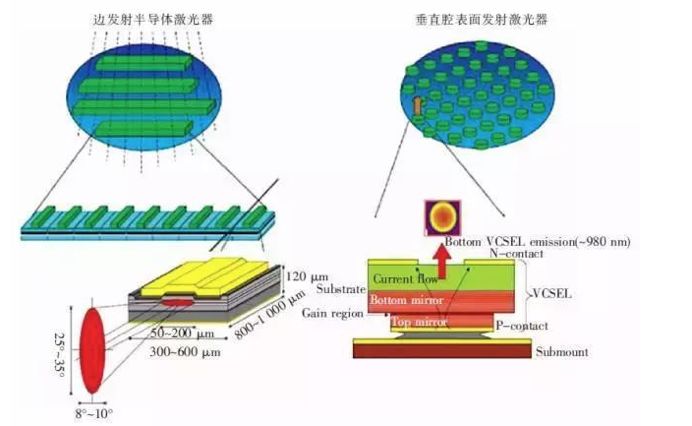

VCSEL 是 Vertical Cavity Surface Emitting Laser 的簡(jiǎn)稱,也就是垂直腔面發(fā)射激光器。這種激光器是使用三五族材料(砷化鎵)為材料 生產(chǎn) 的,這就讓它擁有其他傳統(tǒng)激光器所不具備的低閾值電流、穩(wěn)定單波長(zhǎng)工作、可高頻調(diào)制、容易二維集成、沒(méi)有腔面閾值損傷等優(yōu)點(diǎn),使其在半導(dǎo)體激光器中占有很重要的地位。這也讓它成為了 3D 傳感方案光源的首選。

邊發(fā)射激光器和面發(fā)射激光器VCSEL

BCC Research 公司的分析師認(rèn)為,目前全球 VCSEL 的總收入已接近 8 億美元,預(yù)計(jì)到 2020 年該值會(huì)增長(zhǎng)到 21 億美元。這就給相關(guān) 供應(yīng)鏈 帶來(lái)了巨大的成長(zhǎng)空間,首先就是 VCSEL 供應(yīng)商。

現(xiàn)在的蘋果 VSCEL 的主要供應(yīng)商是 Lumentum ,這也是全球市占最大的 VCSEL 的供應(yīng)商。 Piper Jaffray 分析師 Troy Jensen 表示, Lumentum 原本擁有蘋果 100% 的低功率 VCSEL 訂單以及 75% 的高功率 VCSEL(用于 iPhone X )訂單。它能取得這樣的成績(jī),與其產(chǎn)品的優(yōu)越表現(xiàn)有關(guān)。據(jù)介紹,其他競(jìng)爭(zhēng)對(duì)手的 VCSEL無(wú)論是 良率 或 品質(zhì) 都落后于 Lumentum 。 Rosenblatt 分析師 Jun Zhang 發(fā)表的研究報(bào)告指出,蘋果未來(lái) 2-3 個(gè)月開(kāi)始為 2018-19 年預(yù)下 VCSEL 訂單時(shí), Lumentum 將繼續(xù)保有領(lǐng)先位置。在中國(guó) OEM 的出貨量方面,更有希望在今年暴增三倍。

另一個(gè) VCSEL 供應(yīng)商是蘋果正在力頂?shù)?Finisar ,這家公司創(chuàng)建于 1988 年,總部位于加州桑尼韋爾市,擁有約 1.4 萬(wàn)名員工。當(dāng)前, Finisar 是蘋果 iPhone X 手機(jī)的激光芯片供應(yīng)商,更在去年十二月獲得了蘋果近四億美元的訂單,這將會(huì)推動(dòng)其成為 Lumentum 的主要競(jìng)爭(zhēng)對(duì)手。

除這兩個(gè)廠商之外,前面提到的 ams 、總部位于美國(guó)賓州的 II-VI 也將會(huì)使 vcsel 的競(jìng)爭(zhēng)者。

磊晶廠也是 VCSEL 的受益者,要談這方面,就需要從其制備說(shuō)起。

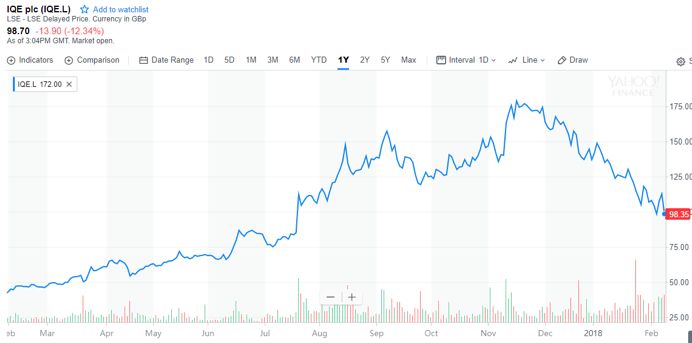

就技術(shù)來(lái)說(shuō), VCSEL 和 LED 一樣,都是結(jié)合光學(xué)材料的三五族半導(dǎo)體 制程 。但不同于純硅的半導(dǎo)體 制程 良率往往可達(dá)到 99 %,三五族磊晶制程良率普遍不高,低于九成是常有的事,甚至,要維持 VCSEL 芯片的特性及 可靠性 , VCSEL 還必須包含有外延技術(shù)、氧化 工藝 、保護(hù)絕緣 工藝 等關(guān)鍵技術(shù),其中,氧化工藝是LED完全沒(méi)有的技術(shù),保護(hù)絕緣工藝更是大多數(shù)廠商幾乎是無(wú)法克服的地方。最上游的磊晶廠中,英國(guó)的 IQE 就以高達(dá)五成的市占居第一位,在過(guò)去一年里,它們股價(jià)暴漲,最近幾個(gè)月他們的股價(jià)有所回落,但這并不影響其總體增長(zhǎng)態(tài)勢(shì)。

IQE過(guò)去一年的股價(jià)走勢(shì)

但后來(lái)者的追蹤,讓 IQE 倍感壓力。

臺(tái)廠全新?lián)碛?20% 的市場(chǎng)份額、日廠 Sumika 份額則有 17% 、臺(tái)廠聯(lián)亞和英特磊僅有 1% ,至于大陸,除了新竄起的縱慧光電有所建樹(shù),其他則一無(wú)所獲。

來(lái)到 VCSEL 代工方面,則是穩(wěn)懋和宏捷科的天下,前者作為 Lumentum 的 代工廠 ,在市場(chǎng)擁有很高的地位和份額,后者則據(jù)聞會(huì)是 ams 的 代工廠 。兩者在未來(lái)將會(huì)有更大的成長(zhǎng)機(jī)遇。值得一提的是,他們也是大型的PA 代工廠, 5G 時(shí)代的到來(lái),對(duì)他們來(lái)說(shuō)也是巨大利好。

5G 帶給半導(dǎo)體的商機(jī)

5G 這個(gè)萬(wàn)億市場(chǎng),帶給半導(dǎo)體的影響也是巨大的,當(dāng)中主要受益者是 射頻 廠商,這主要是由其高頻特性帶來(lái)的,首先體現(xiàn)在氮化鎵和砷化鎵的 PA 上面。

聯(lián)發(fā)科旗下絡(luò)達(dá)科技技術(shù)長(zhǎng)林珩之在接受***新電子采訪的時(shí)候表示, 5G 基站的功率放大器將會(huì)以砷化鎵與氮化鎵制程為主,因其是功率主導(dǎo) (Power Handle) ,并以表現(xiàn)度為主要衡量指針。 但這樣的制程需更多的校準(zhǔn) (Calibration) 程序, 成本 會(huì)比較高。 不過(guò),基站的整體數(shù)量相較于手機(jī)應(yīng)用是比較少的,因此即便其 成本 略高,仍在客戶能接受的范圍內(nèi)。在手機(jī)功率放大器部分,目前 2G 是以互補(bǔ)式金屬氧化物半導(dǎo)體 (CMOS) 制程為主, 3G 、 4G 則是砷化鎵制程, 5G 因?yàn)楦哳l的關(guān)系,絡(luò)達(dá)十分看好氮化鎵制程,該技術(shù)同時(shí)還能讓電壓撐得更久,林珩之強(qiáng)調(diào)。

“未來(lái) 5G 時(shí)代,手機(jī)功率放大器采用的半導(dǎo)體制程,預(yù)估將會(huì)是砷化鎵 / 氮化鎵占一半、 CMOS 占一半。 小于 6GHz 頻段的半導(dǎo)體技術(shù),會(huì)是以砷化鎵與氮化鎵制程為主,因天線與電磁波的波長(zhǎng)是成正比的,且高頻的天線比較大,也就須采用高功率的技術(shù)來(lái)達(dá)成,因此很有機(jī)會(huì)變成砷化鎵與氮化鎵制程的天下”,林珩之說(shuō)。

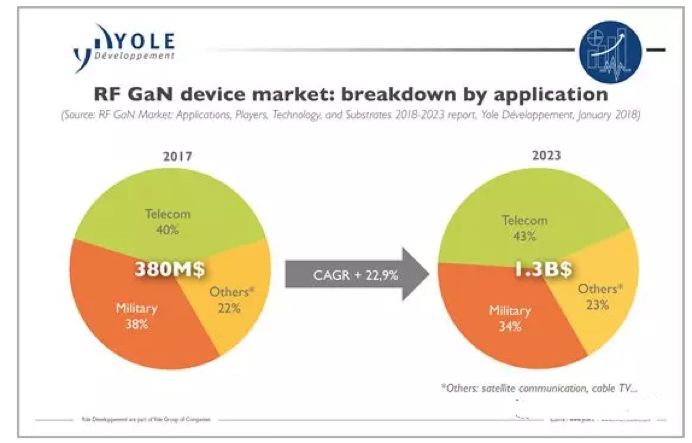

據(jù) Yole D é veloppement (Yole) 新出爐的《射頻氮化鎵市場(chǎng):應(yīng)用、競(jìng)爭(zhēng)者、技術(shù)與襯底 2018 年 -2023年》的報(bào)告中宣稱,截止 2017 年末為止,射頻氮化鎵總市值已近 3.8 億美元。 5G 的出現(xiàn),將會(huì)推動(dòng)這個(gè)市場(chǎng)快速增長(zhǎng),根據(jù)他們的數(shù)據(jù)顯示,從 2017 年到 2023 年的年複合增長(zhǎng)率將高達(dá) 22.9% ,屆時(shí)市場(chǎng)總之也會(huì)達(dá)到 13 億美元。

RF GaN市場(chǎng)規(guī)模預(yù)測(cè)

從 Yole 的報(bào)告看到,這個(gè)市場(chǎng)主要由住友電工、 Qorvo 和科銳( Cree )等 IDM4 公司主導(dǎo),目前正處于關(guān)鍵階段。而隨著代工廠的加入,產(chǎn)業(yè)未來(lái)前景必將又是另一番景象。

至于砷化鎵 PA 方面,來(lái)到 5G 時(shí)代,通訊速度將達(dá)到 4GLTE 的 100 倍以上,如此高速的信息傳輸已經(jīng)突破硅基器件的頻率限制,市場(chǎng)對(duì)砷化鎵這種擁有更優(yōu)高頻增益材料的需求預(yù)計(jì)將大大增加。 strategy analytics 甚至預(yù)測(cè) 5G 單機(jī)需要 16 顆 PA 。過(guò)去在 2G 的功率放大器還可采用硅材料的產(chǎn)品 ( 因?yàn)楣璧某杀据^砷化鎵低 ) ,但在 3G 和 4G 的功率放大器則是以砷化鎵材料為主,來(lái)到 5G 更不必說(shuō),這就將給高通、 SKYWORKS 和 Qorvo 供應(yīng)商帶來(lái)巨大的空間。

因?yàn)?5G 的頻段可能更高,傳統(tǒng)的 SAW 濾波器就有點(diǎn)捉襟見(jiàn)肘,這就給 BAW 濾波器方面帶來(lái)了新的需求。據(jù)東東吳電子介紹,相比 SAW 濾波器, BAW 濾波器更適合于高頻率。跟 SAW/TC-SAW 濾波器一樣, BAW 濾波器的大小也隨著頻率增加而減少。另外, BAW 濾波器有對(duì)溫度變化不敏感,插入損耗小,帶外衰減大 (steep filter skirts) 等優(yōu)點(diǎn)。這就讓其成為 5G 的的首選。

東吳電子進(jìn)一步指出,假設(shè) 2018 年全球智能手機(jī)出貨量 16 億部,每臺(tái)手機(jī)所用濾波器( SAW/BAW 濾波器)平均按照 7 美元估算,預(yù)計(jì)全球智能手機(jī)用濾波器( SAW/BAW 濾波器)市場(chǎng)達(dá)到 112 億美元。未來(lái) 5G手機(jī)普及之后濾波器數(shù)量又將進(jìn)一步增加,會(huì)為這一市場(chǎng)帶來(lái)新的一輪高增長(zhǎng), Technavio 也在研究報(bào)告中指出,射頻濾波器市場(chǎng) 2016-2020 的年復(fù)合增長(zhǎng)率可達(dá) 15% ,并且已經(jīng)超越 PA 成為整個(gè)射頻前端模塊市場(chǎng)中最重要的組成部分。這也會(huì)給 Qorvo 和新博通等僅有的幾家廠商帶來(lái)機(jī)遇。

另外,無(wú)線充電和快充帶動(dòng)的中國(guó)半導(dǎo)體芯片廠商的發(fā)展,也將在未來(lái)成為一個(gè)亮眼的增長(zhǎng)點(diǎn),有沒(méi)有廠商在新應(yīng)用世行脫穎而出,這就得看廠商的布局。

但我們可以看到,在新終端形態(tài)下,半導(dǎo)體市場(chǎng)正在緩慢改變,巨頭可能現(xiàn)在依然是巨頭,但如果沒(méi)有與時(shí)俱進(jìn)地?cái)U(kuò)充產(chǎn)品、布局未來(lái),也許就被新貴這個(gè)后浪沖到沙灘上。

-

三星電子

+關(guān)注

關(guān)注

34文章

15868瀏覽量

181128 -

蘋果

+關(guān)注

關(guān)注

61文章

24439瀏覽量

199340 -

iphonex

+關(guān)注

關(guān)注

3文章

614瀏覽量

30582

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

芯和半導(dǎo)體2025新年獻(xiàn)詞

泰芯半導(dǎo)體年出貨超1億顆

清華大學(xué)創(chuàng)新領(lǐng)軍工程博士團(tuán)隊(duì)調(diào)研芯和半導(dǎo)體

全球半導(dǎo)體巨頭近期聚焦哪些創(chuàng)新?

第六屆意法半導(dǎo)體工業(yè)峰會(huì)2024

長(zhǎng)光華芯榮獲最佳半導(dǎo)體激光器技術(shù)創(chuàng)新獎(jiǎng)

辰芯半導(dǎo)體獲數(shù)千萬(wàn)元C輪融資,加速電源管理芯片創(chuàng)新

辰芯半導(dǎo)體成功完成數(shù)千萬(wàn)元的C輪融資

兆易創(chuàng)新在珠海新設(shè)半導(dǎo)體子公司

泰克攜手芯聚能共同推動(dòng)碳化硅功率模塊技術(shù)創(chuàng)新

光耦——連接半導(dǎo)體創(chuàng)新的橋梁

KOWIN存儲(chǔ)芯璀璨亮相南京國(guó)際半導(dǎo)體大會(huì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論