AI 1.0公司的節節敗退

AI 1.0公司的節節敗退

商湯科技又裁員了,并不算行業新鮮事,新鮮的是,這次裁員發生在積極擁抱大模型之后。

成立于2014年的商湯科技,是2014—2015年的AI 1.0創業潮中拿到第一桶金的領頭羊,并率先登陸資本市場,成為AI第一股。某種程度上,商湯科技的波折也代表了那一輪AI 1.0公司的整體困境。那就是在大模型的轉型中,拿到了第一桶金的AI公司,似乎一步跟不上,就步步跟不上。

2023年,商湯科技開啟戰略大調整,積極推廣SenseCore商湯大裝置,并發布了“日日新SenseNova”大模型體系。但目前看效果并不理想,組織架構調整和更大規模的裁員已經開啟。盡管如此,商湯科技的大模型產品和收入,已經是AI 1.0公司中表現最出眾的,沒有之一。

創新不易,對于AI企業的一時挫折應該包容,搞清楚困頓背后的原因,有助于企業和業界更好地前行。

我們不妨以商湯科技為例,聊聊拿到了AI創投第一桶金的AI 1.0公司們,是如何在大模型浪潮中節節敗退的。

對于商湯科技等AI 1.0時代的領頭羊企業,業界和大眾有一個普遍印象:有技術信仰。

高度重視基礎科學研究,擁有全球頂尖的實驗室、人才、論文成果等,讓商湯科技點亮了極具競爭力的科技樹。但這棵“AI 1.0科技樹”直接移栽到AI 2.0的大模型土壤上,就出現了水土不服。

以商湯科技的AI 2.0戰略核心:大裝置+大模型,都在延續過往技術路線,帶來的成本壓力遠大于收入增長。

先說大裝置。

大裝置是商湯科技在2021年提出的,當時市場上的AI基礎設施和MaaS服務都是稀缺的,解決模型開發的算力資源問題,只能自己去建。隨著大模型到來,SenseCore商湯大裝置的MaaS(大模型即服務)萬象模型開發平臺,則提供基于商湯日日新千億級大模型的MaaS服務。

但想要靠大裝置MaaS服務盈利,希望渺茫。

首先是前期投入大。AI基礎設施云服務是一個“重投入、重資產、長回報周期”的市場,早期成本居高不下,這可能會在長期影響商湯科技的營收狀況。

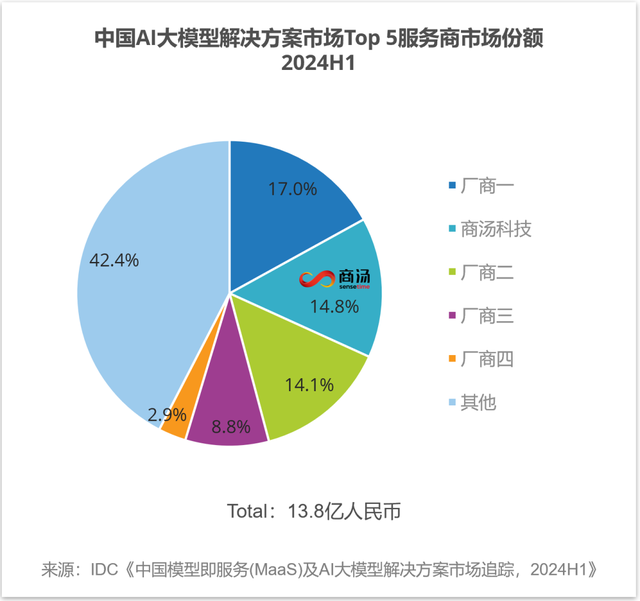

其次是競爭激烈。IDC近日發布MaaS報告《中國模型即服務(MaaS)及AI大模型解決方案市場追蹤,2024H1》顯示,2024年上半年,商湯科技(商湯大裝置萬象)占據14.8%的市場份額。BATH(百度、阿里、騰訊、華為)等頭部云廠商都積極推廣自家大模型+云服務,商湯科技與這些頭部AI云服務商相比,缺少顯著的成本優勢和用戶規模優勢,進一步擴大份額,需要投入更多的市場營銷成本來進行推廣。

在這種情況下,以算法見長的AI公司,又很難像基礎服務商一樣俯身下來、雙手沾泥,這就導致營銷成本畸高。

比如“大裝置”這個叫法,就是類比高能物理學中的粒子對撞機,雖然炫酷,但對于行業的非技術人員來說,就形成了很高的認知門檻,乍一聽根本不知道大裝置到底是干嘛用的,不得不通過大量曝光和市場品牌活動,來進行心智培養和用戶教育,成本進一步上升。

“大裝置”靠不住,那大模型總該是AI公司的舒適區了吧?目前來看,商湯科技堅持以此前積累的核心能力,如視覺感知和多模態模型為主,卻一直在將自己推離舞臺中心。

一開始,AI 2.0浪潮是以大語言模型的突破性進展為先導的。ChatGPT火了之后,很多NLP科學家都表示,自己做了十幾年的工作顯得毫無意義,而LLM跟商湯科技長期深耕的CV領域就更遠了。這就導致在第一波以自然語言交互、chatbot等應用為主的LLM浪潮中,商湯科技遠離了大眾視線。初創公司中,熱鬧是“AI六小虎”的,商湯科技推出的“日日新大模型”并沒有激起太大方向。

而隨著Sora、4o等圖像和多模態模型問世,盡管商湯科技此前在計算機視覺上的技術積累可以復用,但品牌上與主流市場認知的斷裂,已經很難彌補,這讓商湯科技失去了在多模態領域的市場話語權,無法建立起鮮明的品牌辨識度。

比如今年上海世界人工智能大會,商湯科技主推的SenseAuto絕影,強調端到端自動駕駛、多模態場景大腦,但相比自動駕駛公司、頭部云廠商的汽車云等,對主機廠的吸引力比較有限。

(網友評論商湯科技裁員事件)

總結一下,AI 1.0的“技術財富”也可能是大模型AI 2.0的歷史包袱。而抱著AI 1.0科技樹不放,導致這一批AI公司在追趕大模型的道路上步履蹣跚,一步跟不上,步步跟不上,越來越遠離主流視野。

AI 1.0階段,商湯科技等CV業務蓬勃發展。商湯作為當時中國最大的計算機視覺軟件公司,業務覆蓋智慧商業、智慧城市、智慧汽車和智慧生活四大板塊。盡管看起來客戶構成多元,但深入觀察會發現,業務的逆周期抗風險能力并不高。

智慧商業、智慧城市的核心業務,其實是安防,隨著房地產收縮、智慧城市建設放緩,而呈現出較大的調整,業務量持續縮減。而自動駕駛、醫療則是“賠錢賺吆喝”,本身業務規模比較小,也成為前不久10月輕量化調整的重災區。

總結一下,AI 1.0的業務主要集中在大企業、大項目上,導致風險比較集中。一旦該領域出現逆周期調節,就能讓AI公司收入萎縮。

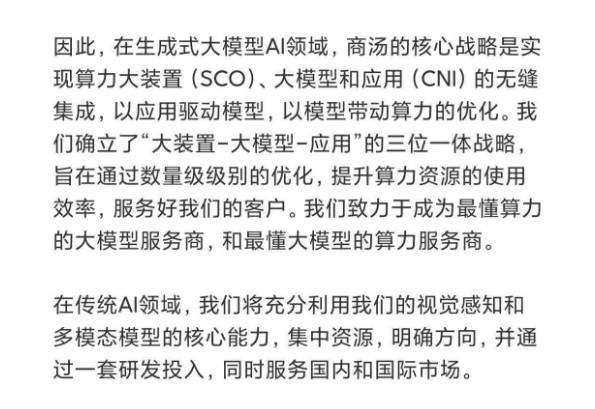

以大模型為基礎的AI 2.0,商湯科技顯然是希望構建起更具韌性的客戶構成。在最新的“大裝置-大模型-應用”三位一體戰略中,通過算力大裝置(SCO)、大模型和應用(CNI)的無縫集成,以應用驅動模型,以模型帶動算力的優化,成為最懂算力的大模型服務商,和最懂大模型的算力服務商。

理論上說,三位一體戰略可以吸引各行各業的智能化客戶,增加客戶的多元構成,分散業務風險,增強商業韌性。

實踐中看,執行起來有較大的難度。

一是過去的底牌難以復用,優勢不在。算力服務、AI服務針對的是央國企、運營商、互聯網企業、泛科技公司等數字化能力較好的第一批大模型探索者,與此前智慧城市、智慧安防等領域的各地政府、房地產公司、物業、中小學等客戶相比,對服務商的能力要求有顯著差異。比如CV安防看中的算法精度、魯棒性、響應及時等,算力服務商、模型服務商則看中成本優化、服務支持、算效、可靠性等。這意味著商湯科技必須重新構建一套能力,作為吸引新客戶的籌碼。

二是新客戶拓展需要時間,所以大裝置+大模型的落地還是在此前的優勢領域,對營收的貢獻有限。比如基于“商量”大模型的醫療大模型“大醫”,雖然在技術圈內反映良好,成功入選了2024“CCF十大技術公益優秀案例”,但在商業化上卻不達預期,醫療也成為此次裁員的重點。

此外,新客戶往往傾向于“多模”部署,會在業務中引入多個大模型來做嘗試。這種“賽馬機制”給商湯科技造成了一定的壓力,既不能縮小投入、降低模型迭代頻率,又很難憑借壓倒性優勢吃下整個市場,吸引用戶把全部數據放到自己的產品上。有數據顯示,已經有超過3000家行業頭部企業使用了商湯的大模型及智算服務,“日日新”大模型的整體調用量增長了400%,盡管如此,營收情況并沒有顯著改善。

重建業務韌性,是AI 1.0公司所必須做,實際上困難重重的一件事。

技術在迭代,客戶在變化, AI公司跟傳統的互聯網廠商、SaaS軟件商最大的區別,就是可演進性。AI算法不像互聯網產品或軟件產品,一旦產品成熟穩定,就可以通過裂變式增長,獲得指數級回報,攤薄研發成本。

算法往往要在實際業務場景中不斷迭代,甚至由于底層模型的能力切換,而推翻重做。因此,AI公司的可演進性就很重要了。每一輪技術浪潮,都要轉變為推動AI公司繼續向前發展的動力,而不能擱淺在途中。

在這一輪大模型浪潮中,AI 1.0公司的集體擱淺,暴露了在產品演進性上的短板。

AI技術的可演進性,要求每一次都能重新做好PMF(產品市場匹配)。顯然,AI 1.0時代,計算機視覺與智慧安防、AI工業質檢、人臉識別等業務場景的匹配,就取得了商業成功。

但大模型時代,“大裝置+大模型”既沒有拿下C端應用,也沒有在B端獲得壓倒性優勢被調用,說明PMF還有探索的空間。

沒有完成PMF,新的商業收入源泉尚未形成,隨著AI創投進入秋天,第一桶金花完后難以得到新的規模投資。缺少了資金活水的商湯科技等AI 1.0公司,由于組織規模更大、成本更高,容易擱淺在轉型途中。

從這個角度來說,輕量化是商湯科技一個不壞的選擇,可以減少前行的阻力和掉頭的難度。

但歸根結底,轉型是為了更好地前進。只有盡快完成PMF,證明自身在技術與商業上的可演進性,才能再次獲得商業市場和資本市場的活水,繼續AI 2.0的航程。

審核編輯 黃宇

-

AI

+關注

關注

87文章

30896瀏覽量

269108 -

大模型

+關注

關注

2文章

2450瀏覽量

2714

發布評論請先 登錄

相關推薦

豆神AI Windows PC端1.0版本登陸微軟商城

今日看點丨曝一汽豐田將關閉北京銷售總部;禾賽科技計劃明年將激光雷達價格減半

BitEnergy AI公司開發出一種新AI處理方法

高盛報告引發對科技公司AI投資回報的熱烈討論

英國科技公司推出革新AI電池管理系統

思科將向AI初創公司投資10億美元

工商網監

工商網監

評論