") 觀點評論 | 新型存儲,看好誰?

觀點評論 | 新型存儲,看好誰?

Coughlin Associates 和 Objective Analysis 發(fā)布了關(guān)于新興非易失性存儲器的 2024 年報告《深入研究新存儲器》。這些存儲器包括磁性隨機存取存儲器 MRAM;電阻式隨機存取存儲器 ReRAM;鐵電隨機存取存儲器 FRAM;以及相變存儲器 PCM。這些新興存儲器的未來取決于技術(shù)特性、現(xiàn)有大容量存儲器的發(fā)展以及發(fā)展規(guī)模經(jīng)濟。

在這個市場中,規(guī)模經(jīng)濟占據(jù)主導(dǎo)地位。我們看到英特爾在 2022 年終止了其 Optane 3D XPoint 活動,并且之前在 NAND 閃存上也看到了同樣的現(xiàn)象,其高產(chǎn)量使其成本低于 DRAM。該報告深入探討了規(guī)模經(jīng)濟的影響,并得出結(jié)論,NAND 閃存的成功和 Optane 的失敗都證明,晶圓體積必須接近競爭技術(shù)體積的 10% 才能達到成本平價。

新興存儲器的第一個廣泛用途是作為 CMOS 邏輯芯片上的嵌入式存儲器,取代 NOR 閃存,后者已達到 28nm 的縮放極限,如今經(jīng)常被 MRAM 和 ReRAM 取代。單晶體管 MRAM 單元現(xiàn)在正在與多晶體管靜態(tài)隨機存取存儲器 SRAM 競爭,以大幅減少芯片上的存儲器晶體管數(shù)量,從而提供更低成本、更高密度的解決方案。目前,許多企業(yè)、工業(yè)和消費設(shè)備都使用 MRAM 作為嵌入式存儲器,這種趨勢將繼續(xù)下去。

MRAM 工藝已在傳統(tǒng) CMOS 邏輯工藝的基礎(chǔ)上開發(fā),可直接在 CMOS 邏輯晶圓上構(gòu)建,所需額外掩模步驟比傳統(tǒng)閃存少。與 SRAM 相比,使用非易失性新興存儲器可顯著節(jié)省功耗。隨著新興存儲器每 GB 成本($/GB)接近 SRAM,這種替代將帶來顯著的市場擴張。

基于這些規(guī)模經(jīng)濟的考慮,報告預(yù)測,新興存儲器基線總年出貨量將從 2023 年的 340 TB 增長到 2034 年的 8.46 EB。新興存儲器基線總收入預(yù)計將從 2023 年的 4.21 億美元增長到 2034 年的約 717 億美元。這一快速收入增長的大部分將來自新興存儲器對 SRAM、NOR 閃存和部分 DRAM 的取代。

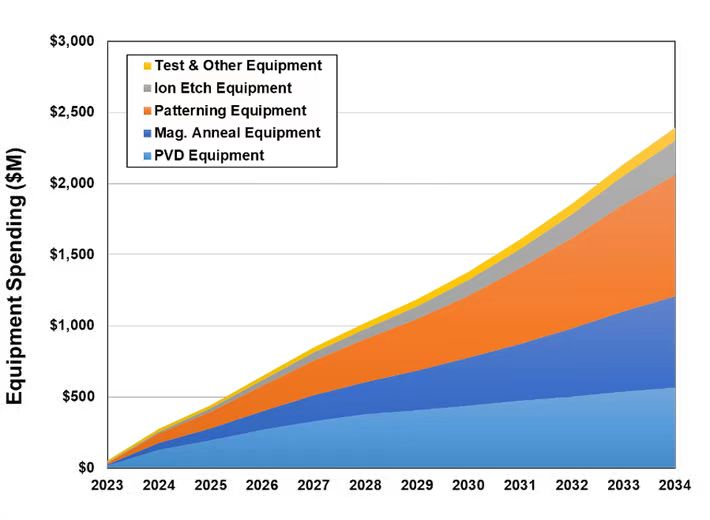

新興的內(nèi)存需求應(yīng)會推動制造這些設(shè)備所需的資本設(shè)備需求增加。本報告通過關(guān)注 MRAM 市場來模擬這一需求。雖然 MRAM 可以構(gòu)建在大型半導(dǎo)體制造商提供的標(biāo)準(zhǔn) CMOS 電路上,但 MRAM 層需要專門的制造設(shè)備。

這些附加設(shè)備與制造硬盤驅(qū)動器中的磁讀取傳感器所用的設(shè)備類似或相同。其他新興的內(nèi)存技術(shù)將需要自己的附加設(shè)備,其中大部分與已經(jīng)廣泛使用的工具相同。

對新興內(nèi)存技術(shù)的需求不斷增長,將使制造設(shè)備總收入在 2023 年增加約 5,340 萬美元,到 2034 年將達到 4.34 億美元至 38 億美元之間,預(yù)計基線支出為 24 億美元。下圖顯示了基線生產(chǎn)設(shè)備年度支出預(yù)測。

新的非易失性存儲器報告預(yù)測,隨著非易失性存儲器實現(xiàn)規(guī)模經(jīng)濟并取代 SRAM、NOR 閃存和部分 DRAM,基準(zhǔn)行業(yè)收入到 2034 年可能增至 717 億美元。

-

存儲

+關(guān)注

關(guān)注

13文章

4314瀏覽量

85842 -

內(nèi)存

+關(guān)注

關(guān)注

8文章

3025瀏覽量

74042 -

MRAM

+關(guān)注

關(guān)注

1文章

236瀏覽量

31721

發(fā)布評論請先 登錄

相關(guān)推薦

AI驅(qū)動新型存儲器技術(shù),國內(nèi)新興存儲企業(yè)進階

辦公電腦云存儲,辦公電腦云存儲安全嗎?

密歇根大學(xué)研究出新型固態(tài)存儲設(shè)備 可耐600°C高溫

英偉達加速認(rèn)證三星新型AI存儲芯片

觀點評論 | 英特爾,怎么辦?

鎧俠將開發(fā)新型CXL接口存儲器

觀點評論 | 芯片行業(yè),神奇的一年

三星電容代理-貼片電容使用的4個錯誤觀點

觀點評論 | RISC-V,偉大里程碑

微軟CEO納德拉:誰擁有計算,誰就能主導(dǎo)世界

HarmonyOS實戰(zhàn)開發(fā)-如何使用全局狀態(tài)保留能力彈窗來實現(xiàn)評論組件。

華為新型磁電存儲設(shè)備引領(lǐng)市場,磁光電存儲概念股迎春風(fēng)

三星正在研發(fā)新型LLW DRAM存儲器

華邦電子朱迪:AI和汽車半導(dǎo)體需求持續(xù)抬升,看好DRAM市場增長

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論