汽車芯片白名單2.0公布,國產替代加速

汽車芯片白名單2.0公布,國產替代加速

中汽協回應美國出口管制,中國汽車芯片聯盟發布第二批汽車芯片白名單,覆蓋超1800款產品,涵蓋10大應用領域,當前國產汽車芯片的新風向標已經到來?

近期,美國商務部工業和安全局(BIS)發布了新的《出口管制條例》(EAR),將140家中國半導體行業相關實體添加到“實體清單”。

對此,中國汽車工業協會(以下簡稱“中汽協”)發表聲明,堅決反對美國政府泛化國家安全概念,濫用出口管制措施,對中國進行惡意封鎖和打壓。中汽協指出,這種行為不僅違反市場經濟規律和公平競爭原則,還破壞了國際經貿秩序,擾亂了全球產業鏈的穩定,最終損害的是所有國家的利益。

圖源:截自“中國汽車工業協會”公眾號

此前,中國汽車芯片產業創新戰略聯盟(以下簡稱“中國汽車芯片聯盟”)發布了第二批汽車芯片白名單(以下簡稱“白名單2.0”)。該名單旨在減少上下游驗證成本和周期,維護本土汽車產業鏈周全與成長,降低芯片選用風險,推動國產汽車芯片得到廣泛應用,加速優質汽車芯片供應商成長。

以上種種舉措都在說明國內汽車行業正在致力于國產汽車芯片技術升級與產業鏈安全保護,一方面是提升優化內部芯片供應商的國產替代,另一方面是在抵制美方單邊制裁,尋求更為廣闊的市場空間助力本土企業的發展,國產汽車芯片的崛起已成為不可逆轉的趨勢。

01|白名單2.0:近300家供應商、超1800款產品上榜

據悉,發布的“白名單2.0”在第一版的基礎上,整合了截止2024年10月底,12家車企應用芯片的最新情況。隨著各家車企不斷推進國產芯片上車速度,本次白名單涵蓋了超過2000個應用案例,比第一批增加了34%,包括了超過1800款產品,比第一批增加了30%,來自于接近300家供應商,比第一批提升了3%。

這一數據的增長,不僅體現了國產汽車芯片的快速發展,也顯示了國產芯片在汽車產業中的廣泛應用。

同時為了保持汽車芯片白名單的整體質量,真實反映車企應用芯片的真實情況,對汽車芯片白名單中芯片保持動態更新,車企不再應用、驗證不通過的芯片本次不再進入白名單中。這對于車規級廠商來說是一大機會,名單在不斷更新的同時,反哺國產廠商的技術創新與升級,從而促進國產替代進程。

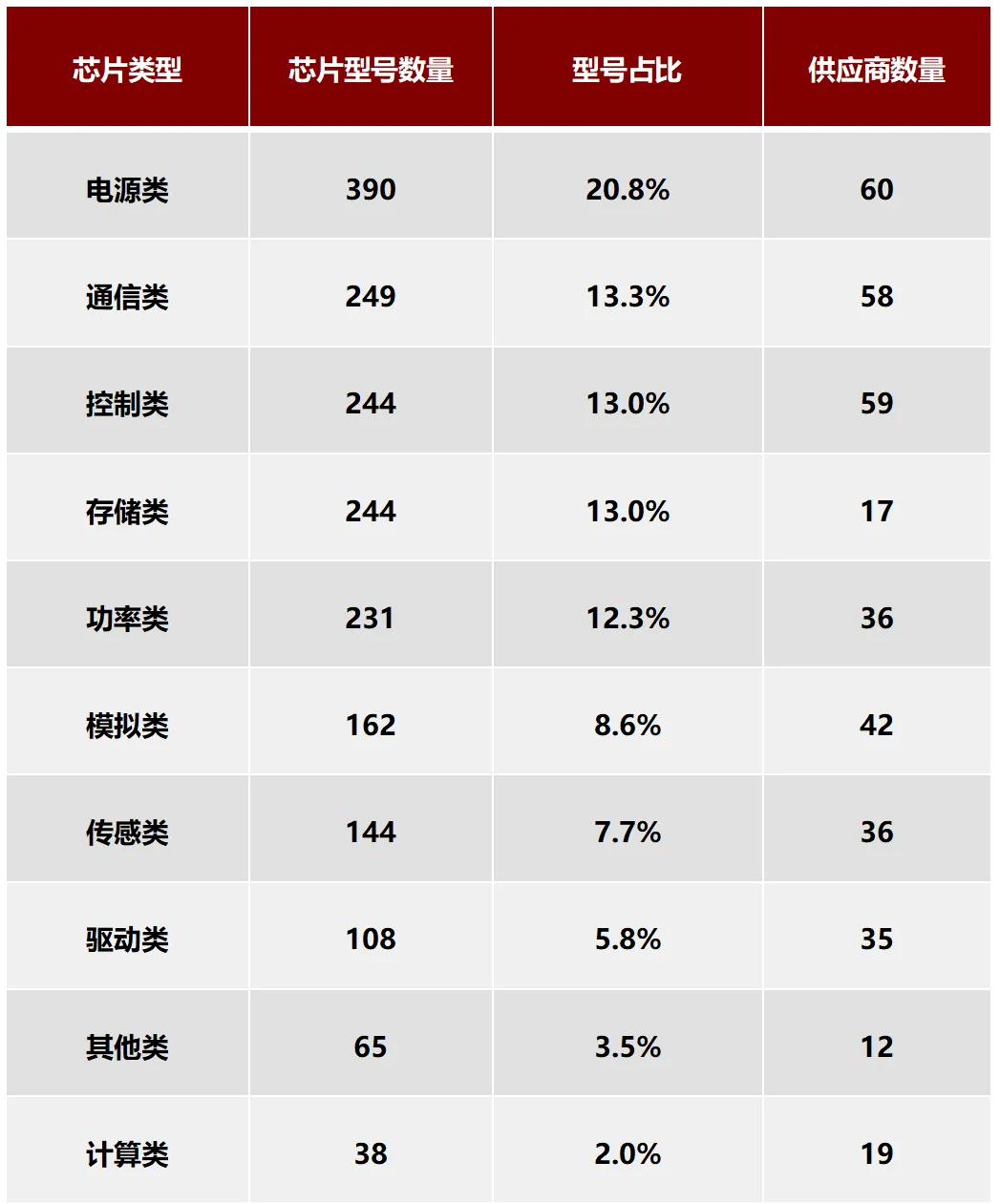

白名單2.0的產品覆蓋了車身、底盤、動力、座艙、智駕、整車控制等各應用領域中應用的10大類芯片。

數據來源:中國汽車芯片產業創新戰略聯盟

整理:半導體器件應用網

整體來看,這十大類芯片的中低端領域都有相當一部分的占比,尤其是電源類、通信類和控制類芯片型號數量最多,供應商也最廣泛,為國產芯片上車提供了廣闊的市場空間。但是在計算類、控制類高端領域,供應商少,型號集中國產化程度較低。

白名單2.0的發布本著服務行業、平等合作、共享共用的原則,匯總各家內部已驗證或已量產應用的國產汽車芯片清單,加速優質汽車芯片供應商成長。這對未來國產汽車芯片廠商在國內乃至國際市場立足都提供了一個較好的成長空間,這有助于提升國產芯片供應商的市場競爭力和品牌影響力。

02|國產汽車芯片不斷崛起,成長潛力足

隨著新能源汽車的高速發展,中國已成為全球綠色、低碳轉型的重要推動力量。在這一背景下,國產汽車芯片產業迎來了快速發展時期,產品持續更新迭代,上車應用加速推進。

車規級芯片在汽車行業中扮演著越來越重要的角色,根據中汽協此前發布的數據顯示:一輛傳統燃油車所需汽車芯片數量為600-700顆,一輛電動車所需的汽車芯片數量將提升至1600顆,而更高級的智能汽車對芯片的需求量將提升至3000顆。

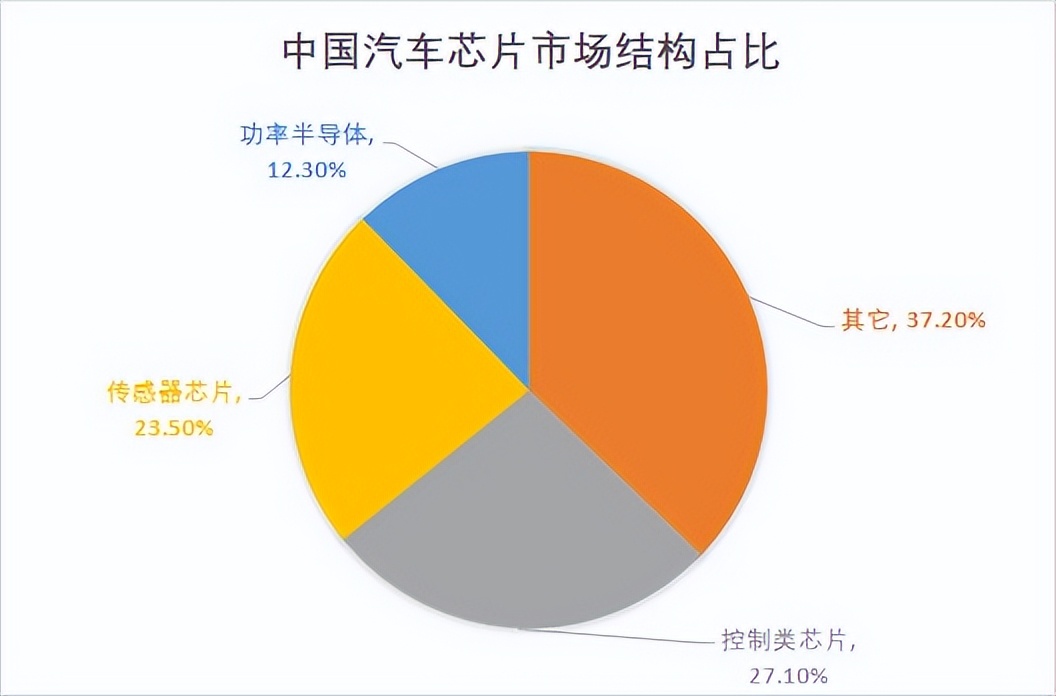

目前我國汽車芯片主要分為控制類(MCU和AI芯片)、功率類、模擬芯片、傳感器。其中,控制類芯片、傳感器芯片規模占比較高,分別為27.1%、23.5%。其次,功率半導體在汽車芯片占比為12.3%。

數據來源:中商產業研究院

整理:半導體器件應用網

2023年中國汽車芯片市場規模達850億元,2024年汽車芯片市場規模有望達905.4億元。盡管中國汽車,尤其是中國電動汽車正在全世界所向披靡,不過目前中國汽車芯片的國產供給率僅為10%左右,九成還是依賴進口,國產替代空間廣闊,發展潛力強勁。

03|總結

在全球化的大背景下,國產汽車芯片的崛起,不僅提升了中國汽車產業的競爭力,也為全球汽車產業鏈的穩定和發展做出了貢獻。

面對國際市場的挑戰和機遇,中國汽車產業正以開放的姿態積極推動國產汽車芯片的發展。通過構建自主可控的產業鏈和加強國際合作與交流,中國汽車產業將不斷提升自身的競爭力和影響力。

在未來,隨著技術的不斷進步和市場的不斷擴大,國產汽車芯片有望在全球汽車產業鏈中發揮更大的作用。中國汽車產業將繼續堅持創新驅動發展戰略和開放合作原則,與全球汽車產業鏈協同發展。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

半導體

+關注

關注

334文章

27362瀏覽量

218646 -

汽車芯片

+關注

關注

10文章

863瀏覽量

43388

發布評論請先 登錄

相關推薦

《中國汽車芯片聯盟白名單》2.0版本發布,覆蓋300多家廠商的超1800款產品

華納云:服務器設置黑名單白名單方法

芯海科技32位MCU加速工業芯片國產替代

關于北美運營商BYOD白名單常見問題

BLE藍牙掉電綁定信息消失的原因?怎么解決?

關于使用BLE白名單(idf 5.0)遇到的疑問

白名單是什么意思

多地發布設備更新“白名單”,儀器采購一觸即發

PCM1750U-DUAL CMOS 18 BIT這款數模轉換芯片有國產替代嗎?

第五批電池回收白名單正式出爐

工商網監

工商網監

評論